今晚8点的私募基金涉税讨论会,需要实名需要发言,想要参加的cue我进群(微信riseen001),临时群,结束后会解散,为了加群而加群的请回避。

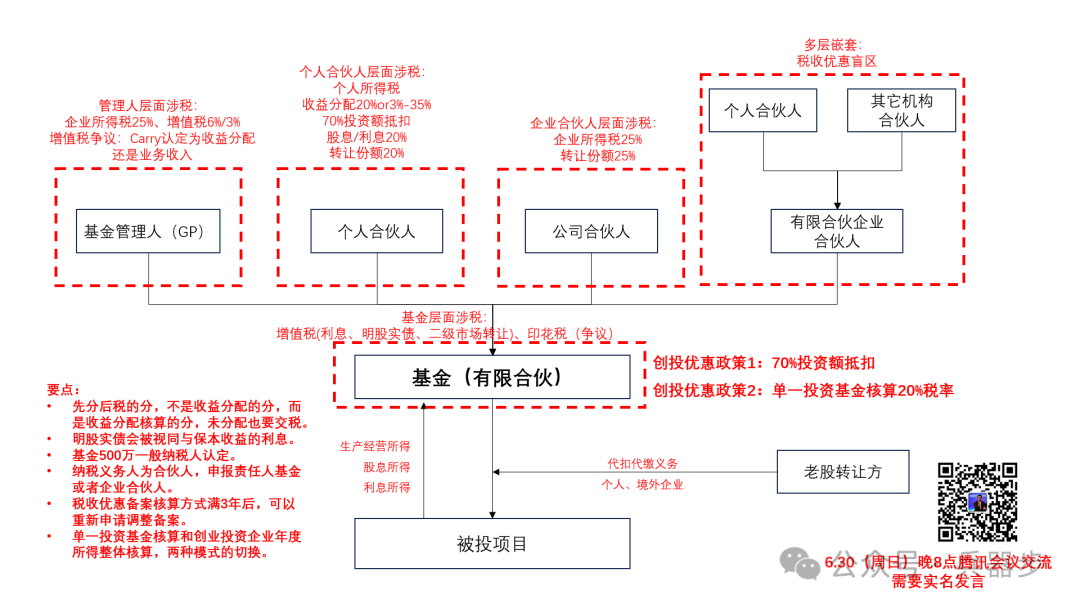

目前大家普遍关注的两个税收优惠,一个是70%投资额抵扣,一个是“按单一投资基金核算”的20%个人所得税。我个人理解,这个两个税收优惠的前提都是要备案成创投基金,发改委和证监会体系二选一。确实发改委和证监会体系二选一,而且基金业协会创投备案的时候,几乎没有门槛,而且从大家反馈看,很多不符合创投基金条件的,也都可以备案成创投基金,所以这一点我直觉很有可能后续被税局盯上。比如专项基金能否备案成创投基金的问题,发改委和证监会的要求都有单一项目不能超过基金资产20%的规定,所以单从规定的字面上理解,专项基金备案成创投基金,是存在被追缴税收优惠的风险的。首先,先分后税的先分,并不是分配基金收益,而是分配基金应纳税所得额。这两个区别在于,有了收益,即便还没有给LP分配,也要申报并缴纳税收。另外,先分后税只是纳税义务给到了LP,并不代表着申报义务、扣缴义务都给到了LP,所有这些杂活还是得基金和GP来干,因为具体的投资回报和收益,LP是不清楚的。群友说大概率是采用了“按单一投资基金核算”的方式在税局备的案,“按单一投资基金核算”虽然有20%个人所得税优惠,但是也有两个主要劣势,一个就是过往跨年亏损不能结转抵扣,一个是各类费用不能抵扣……所以甘蔗不能两头甜,要么享受20%个人所得税优惠牺牲亏损抵扣,要么就老老实实按照5%-35%经营所得纳税。“按单一投资基金核算”和“按创投企业年度所得整体核算”需要在税局提前备案,我个人从政策字面上理解,享受“按单一投资基金核算”前提也是需要创投基金备案。但是备案后也是有调整机会的,三年后可以调整和核算方式,至于能调整几次,目前还没有明确答案。但是即便只有一次,也会给很多基金有税筹的机会,需要看各自基金投资回报情况,有所取舍,三年后看准时机,是否调整方案。我相信大部分管理人都没有给carry缴纳过增值税,但是这个需要在基金协议里提前规划好,如果把carry定性为管理费性质,那税局有可能要求缴纳增值税,如果定性为不按比例分配的投资收益,那就不用缴纳增值税,这一点防患于未然吧。