十大SaaS股该何去何从?

规模较小的软件公司可以上市吗?

这场争论已经持续了几个月——“收入不到 5 亿美元的软件公司可以上市吗?”或者换句话说,上市门槛是否提高了。软件公司当然可以以 1.5 亿美元的收入上市。你只需要愿意接受市场清算价格,这很可能是收入的 6 倍。当私人市场对你的估值为 30 倍时,这真的很难。当私人市场和公开市场倍数之间的差距如此之大时,就会出现估值空洞。

挑战在于,私募市场充斥着许多公司,它们在年收入约为 1 亿美元时增长 50-100%,而现在年收入为 2-3 亿美元时增长不到 20%。造成这种情况的原因有很多。下面列出了其中一些:

TAM 很快就被占领,公司无法扩展到下一个产品线

大型企业将它们捆绑在一起

执行挑战突然出现

扩大到 5 亿美元的收入很难!如果公开市场对一家公司的收入估值为 15 倍,而该公司在收入为 1 亿美元时增长 50-100%,然后在收入为 2.5 亿美元时增长放缓至 20%,那么倍数压缩将吞噬所有回报。一家在收入为 2.5 亿美元时增长 20% 的公司很可能以 5 倍收入进行交易。这将使每一位在收入为 1 亿美元时进行投资的公开市场投资者陷入困境。

不幸的是,大多数处于高速增长模式、年平均收入为 1 亿美元的公司在过去几年中都经历了严重的增长衰退。因此,投资者从中获利的唯一方法(如果他们的年平均收入为 1 亿美元,并且确实上市)就是最初支付 5-6 倍的收入。

这种心态一直延续到今天。公众投资者宁愿支付不包含“激进”未来增长假设的当前价格,也不愿为规模较小的公司支付高价(因此暗中押注增长将持续更长时间)。“我们相信您的增长将持续,利润率杠杆将随之而来!只有这样,我们才会支付溢价倍数。”这导致对规模较小的公司溢价倍数的需求不足(无论您的增长如何)。这当然为在投资小型公司时“正确选择”创造了巨大的机会!并非每家公司的增长都会如此迅速地衰退。看看 MongoDB 吧。

市场是周期性的,当然这一切可能都会改变。但就目前而言,这些似乎是市场动态。私募轮的高估值似乎使规模较小的公司更难上市。我说“似乎”是因为降价 IPO 实际上没有什么问题(除非你是一家 VC,将你的投资组合标价至上一轮价格,并根据这些纸面价格筹集资金……)。但当你拥有大量后期资本池,所有动量都追逐同一家公司时,就会导致私募估值相对于公开市场过高。如果公司以 5 到 10 倍的收入上市,那么后期风险投资市场就会崩溃。这导致许多风险投资者表示公开市场对规模较小的软件公司关闭,仅仅是因为公开市场不愿意以相同的方式对企业进行估值。

另一个动态是,现在私有化非常容易。风险投资市场在过去十年中大幅扩张。10 年前,如果你想筹集 1 亿美元以上,除了公开市场之外,几乎没有其他选择可以筹集到这么多资金。如今,许多公司在签下这么大的支票(或数倍的支票)之前都不会三思而后行。上市公司的监管也有所加强。最后,后期私营公司的员工有很多流动性选择。上市不再是获得流动性的唯一途径。许多后期公司每年或每半年进行一次员工招标,以获得员工流动性。

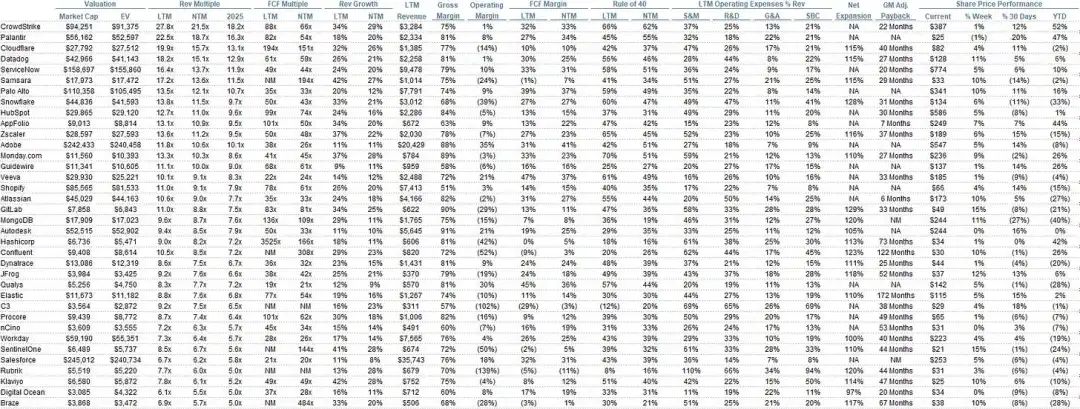

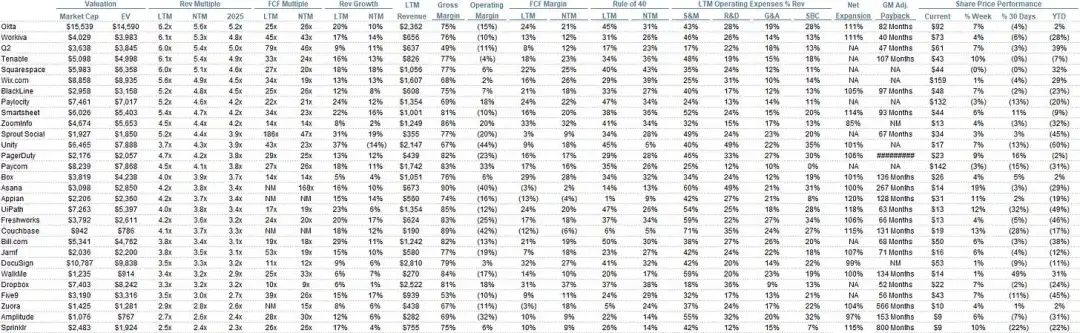

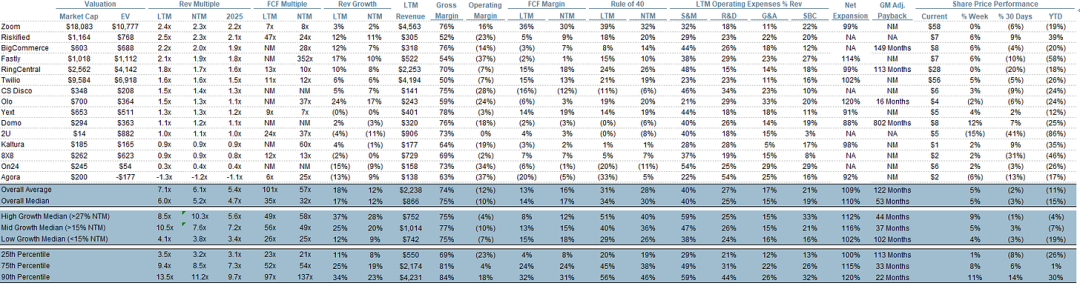

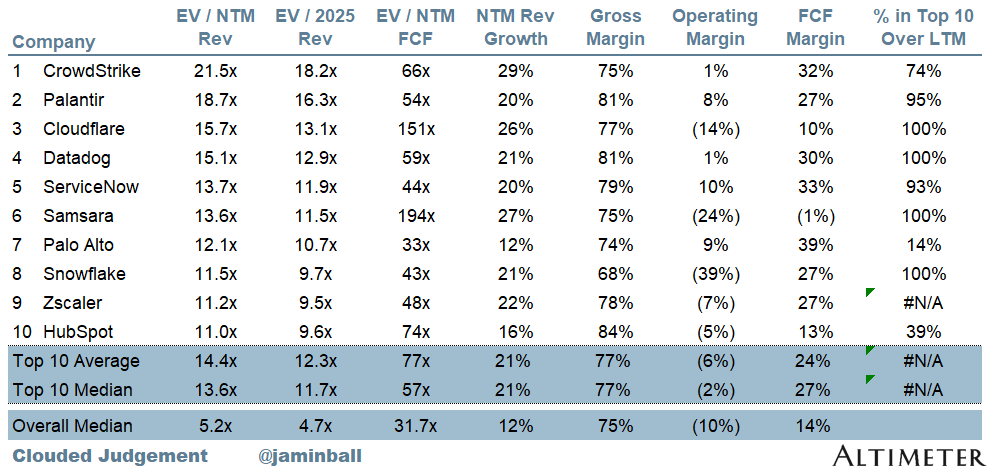

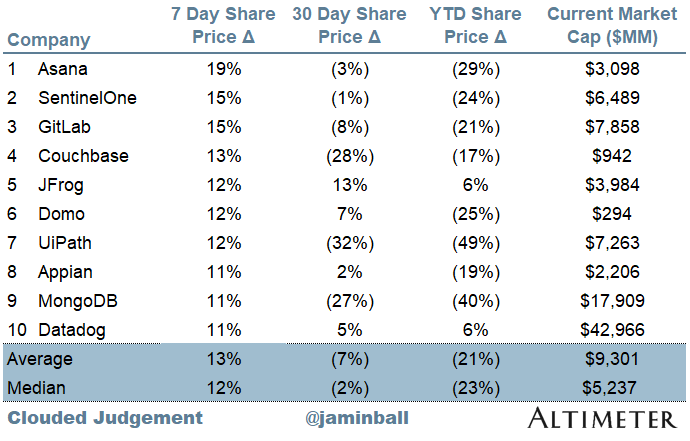

季度报告摘要

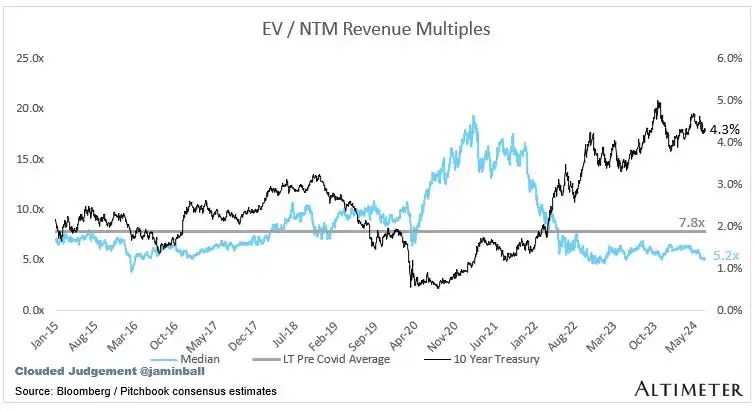

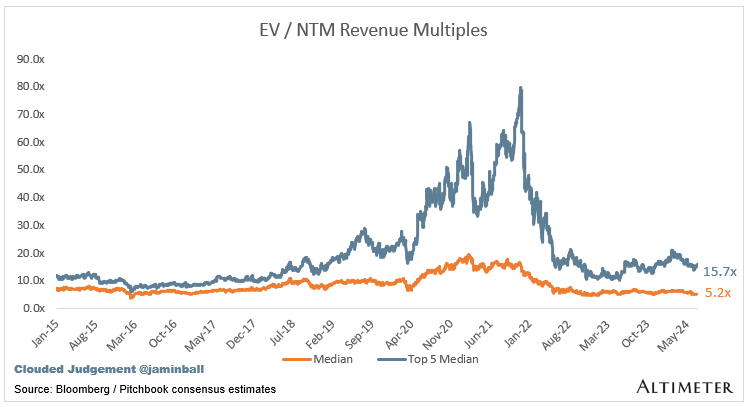

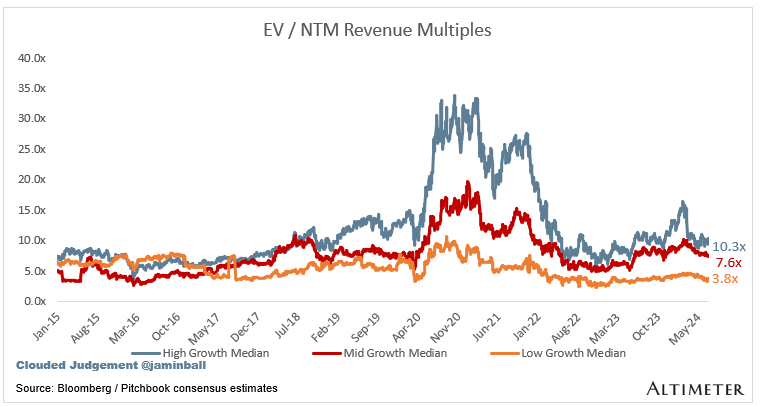

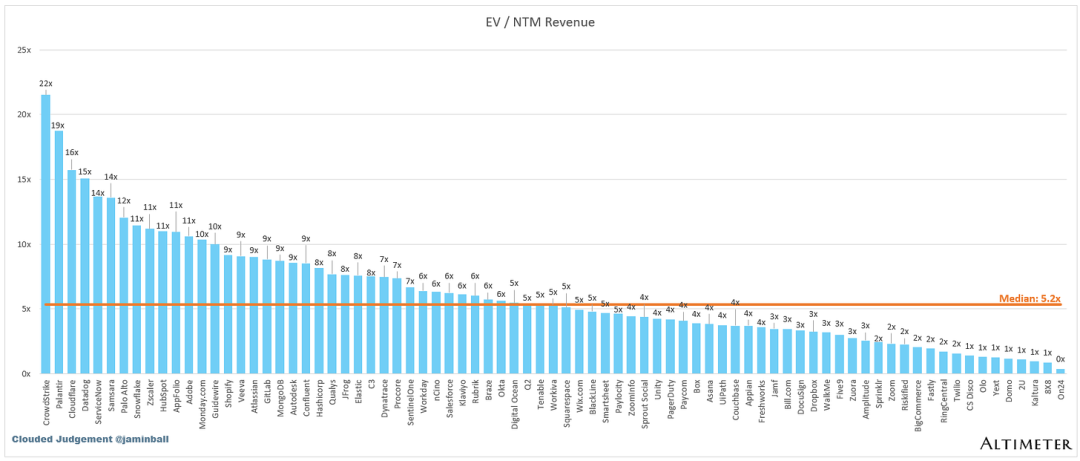

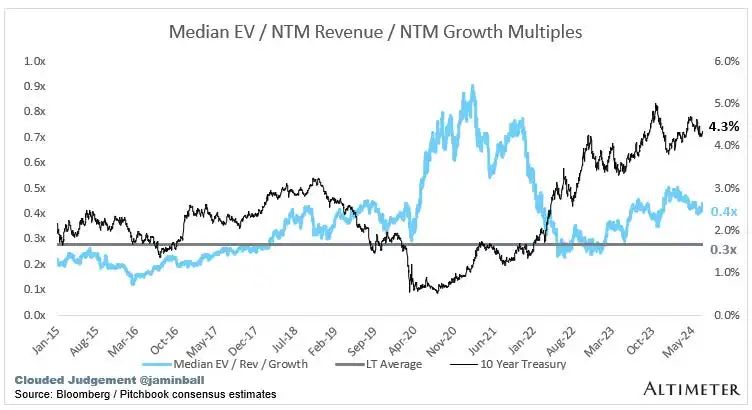

倍数更新

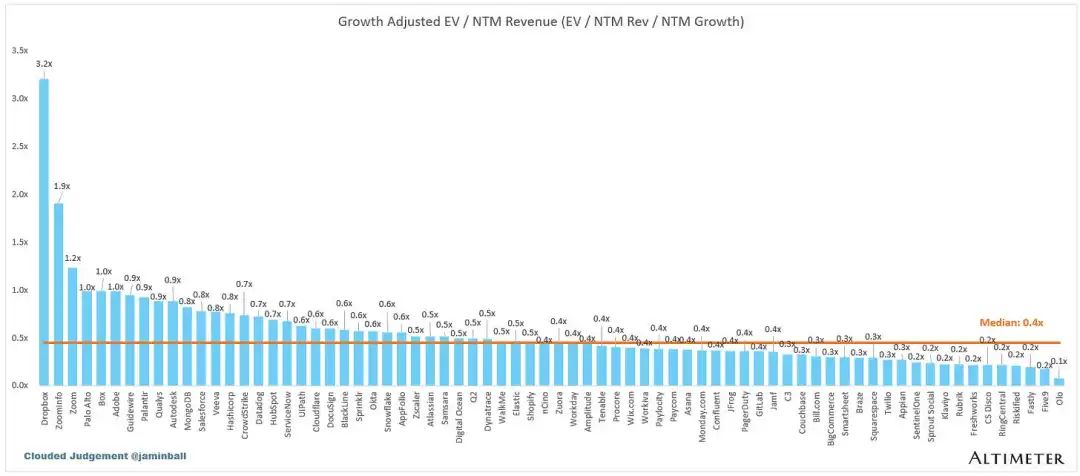

EV / NTM Rev / NTM 增长

EV / NTM Rev / NTM 增长

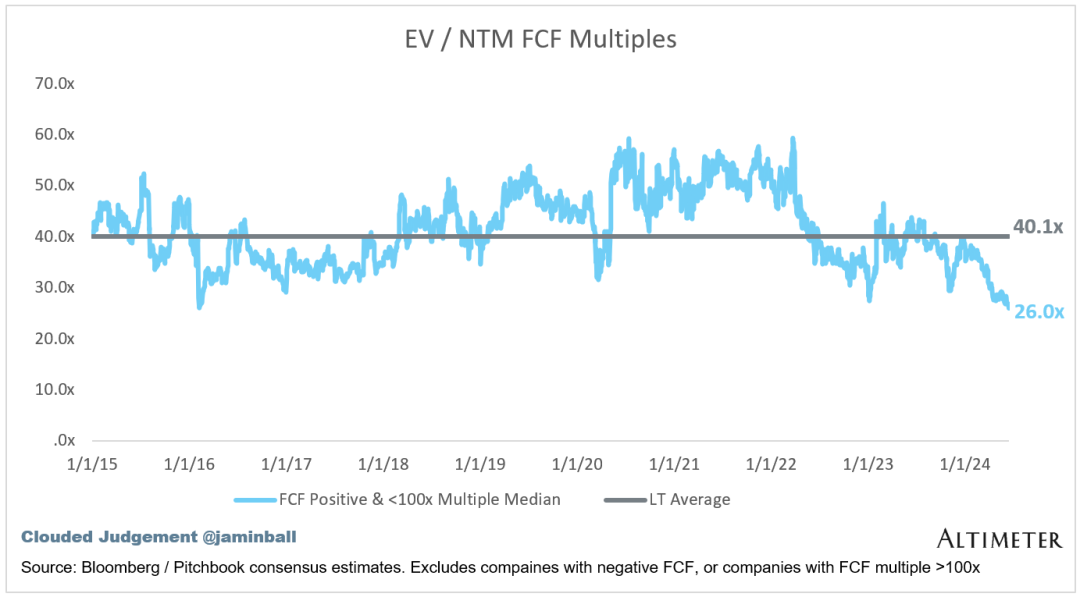

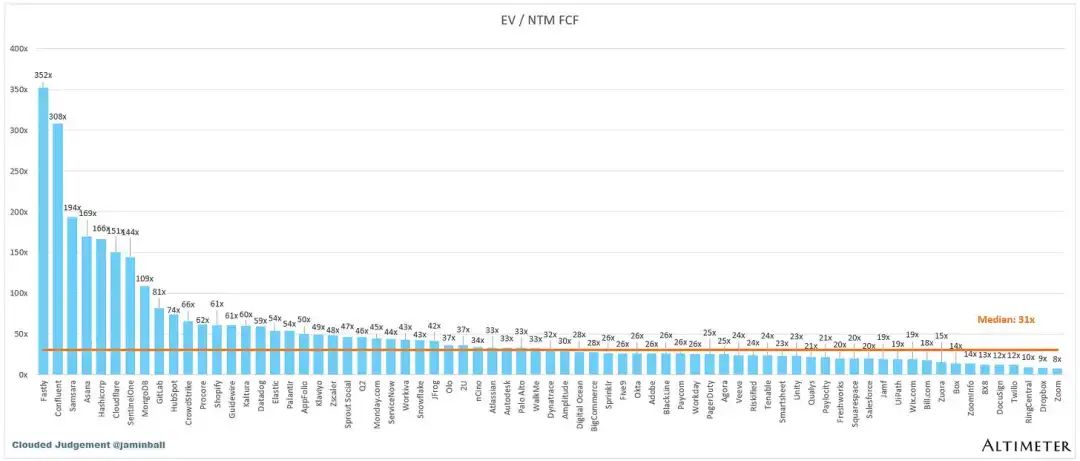

EV / NTM FCF

EV / NTM FCF

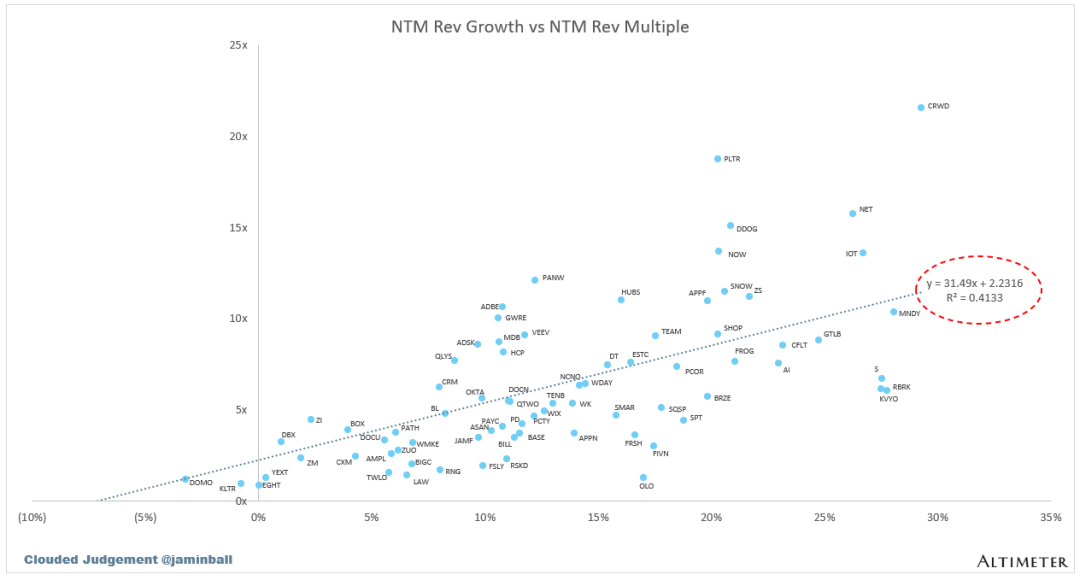

EV / NTM Rev 倍数与 NTM Rev 增长的散点图

EV / NTM Rev 倍数与 NTM Rev 增长的散点图

运营指标

Comps输出