亚马逊目前在不同业务领域仍处于领先地位,但亚马逊可能面临重大挑战。

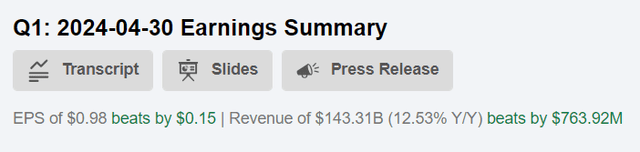

尽管全球经济环境充满挑战,消费者在线零售业疲软,但亚马逊(NASDAQ:AMZN)报告第一季度营收为1433亿美元(同比增长12.5%),比普遍预期高出近7.64亿美元。每股收益为0.98美元,也比华尔街预期高出0.15美元(约18%),这得益于“零售业务和AWS的强劲贡献”。

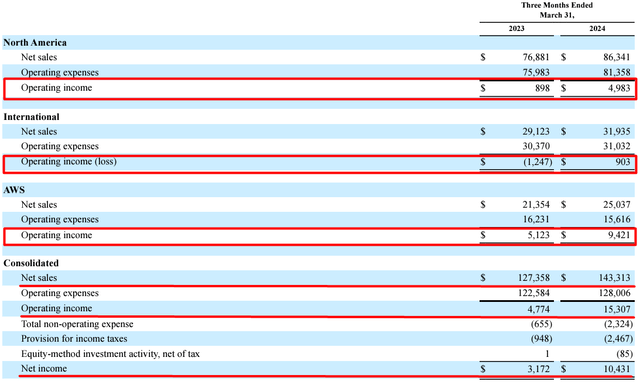

从综合业绩来看,销售成本从去年的53.2%下降到第一季度的约50.68%,这在短短一年内就提高了近255个基点。每单位的配送和运输成本下降,商品利润率提高。销售、一般和行政费用绝对值同比下降6.13%,而且看起来严谨的预算方法和较慢的员工人数增长也促成了好于预期的财务业绩。

亚马逊的零售业务在北美和国际业务都实现了两位数的增长。北美销售额达到约863亿美元,比去年同期增长12%,息税前利润为49.8亿美元,比2023年第一季度增长了六倍。国际部分也有很大的改善,销售额为319亿美元(同比增长10%),息税前利润为9.03亿美元,而之前的营业亏损为-12.5亿美元;这也是该公司在2023年首次盈利,除了2023年第三季度的小幅增长。

如上图所示,AWS的表现非常出色,大大提升了亚马逊的整体成功。收入增长了17%,达到250亿美元。值得注意的是,息税前利润率创下37.6%的历史新高;该部门的营业利润飙升至94亿美元,比上年增长84%,占合并息税前利润总额的61.4%。全球向生成式人工智能的转变似乎推动了AWS的发展,使其成为当今人工智能即服务市场的关键参与者。AWS未来仍有更多的增长机会。

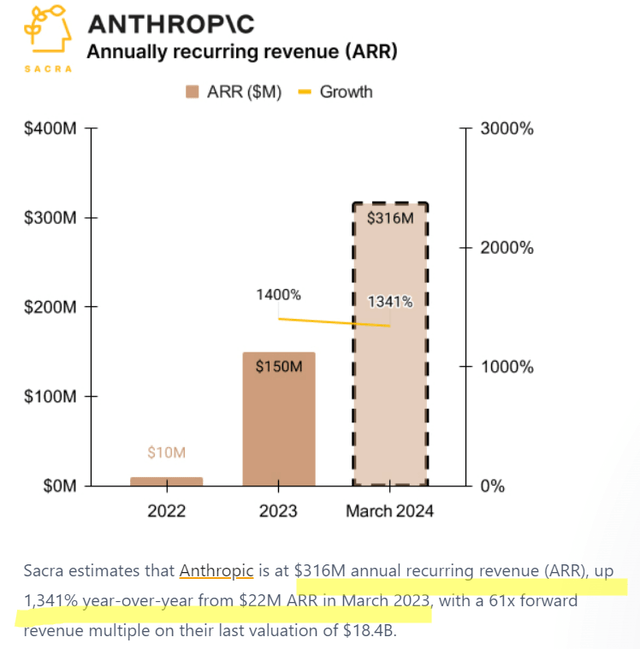

AWS对AI基础模型提供商Anthropic高达40亿美元的投资应该会进一步增强AWS在这一领域的能力,从而加速其营收增长率。Anthropic本身在最近几个季度的增长率非常高,这表明对创建大型语言模型的需求发生了多大的变化——而我们可能才刚刚开始这一新趋势。

其次,AWS的Bedrock——“于2023年4月首次推出,是AWS上构建生成式AI的一套新工具的一部分”——将为收入带来额外的提升,并将息税前利润率保持在相对较高的水平(甚至可能提高目前的水平)。在如此短的上市时间内,Bedrock已经获得了许多主要客户,而且他们的数量显然还会增长,因为该公司提供的解决方案是管理层认为其他竞争对手尚未提供的解决方案。

Bedrock已经拥有数万名客户,其中包括阿迪达斯、纽约证券交易所、辉瑞、瑞安航空和丰田。在过去的几个月里,Bedrock增加了Anthropic的Claude 3型号,这是目前全球性能最好的型号;Meta的Llama 3型号;Mistral的Various型号、Cohere的最新型号以及新的第一方Amazon Titan型号。

一周前,Bedrock推出了一系列其他功能,但也许最重要的是自定义模型导入。自定义模型导入是一次秘密推出的重大功能,因为它满足了我们经常听到但至今无人满足的客户要求。

AlphaSense最近发布了对AWS Bedrock和SageMaker客户的采访摘录,这些客户慷慨地分享了他们的经验和见解。尽管他们担心OpenAI和ChatGPT的数据隐私问题,但他们“称赞Bedrock是一个完全托管的LLM服务平台”,并赞赏能够在不同的模型提供商之间进行选择。他们还要注意的是,在成本方面,他们发现AWS比微软Azure和OpenAI更便宜,同时也注意到Azure提供的模型种类不如Bedrock多。因此,从竞争力的角度来看,Bedrock应该有助于让AWS处于当前对AI解决方案需求不断增长的周期的前沿——这表明,随着TAM的扩大,财务增长不仅会保持下去,而且很有可能会加速。

即使不谈及人工智能,只看零售业务,亚马逊仍然有机会提高这方面的效率。正如美国银行分析师最近所写,该公司将专注于建立入站交叉码头和新的整合中心,通过新的费用来激励第三方卖家分销库存,以加强库存网络分销,并增加新的当日送达站点的单位份额,这比传统的履行中心更具成本效益。此外,机器人在履行中心的日益整合、空间增长与单位增长相比的放缓以及第三方运输服务和亚马逊供应链的日益使用将有助于提高未来的效率。

鉴于2024年(与2023年类似)的配送扩张有限,亚马逊可以推动股价上涨。如果到今年年底仍维持第一季度的利润率,将推动华尔街利润预期上涨3%,但如果利润率从现在起提高50个基点,则可能推动股价上涨5%。

考虑到所有这些,让我们来谈谈该公司的估值。

2024年的当前市盈率接近43倍,这似乎相当高,但如果我们假设该公司2024年的每股收益实际上同比增长超过56%,并在2025年实现近27%的同比增长,正如市场普遍预期的那样,那么亚马逊现在不能被称为一家估值过高的公司。如果我们假设美国银行分析师是正确的,该公司的每股收益确实可以比当前的每股收益普遍预测高出至少3%,那么华尔街应该没有理由预期到2025年底市盈率会缩减至33.8倍,就像今天暗示的那样:

预计AMZN的EPS在2024年和2025年将比现有预测高出至少3%——那么这两年的EPS将分别为4.77美元和6.17美元。如果目前隐含的市盈率收缩没有发生,并且亚马逊在2025年底的市盈率为40倍,则隐含的股价在1.5年内应该在247美元左右。

作为主要担忧之一,投资者应始终牢记,随着越来越多的公司加大在线销售力度,并在实体店中与亚马逊的价格相匹配,亚马逊在未来几年可能会面临激烈的竞争。因此,尽管得益于Prime等创新和第三方销售的增长,亚马逊目前在不同业务领域仍处于领先地位,但亚马逊可能面临重大挑战。

尽管该公司在短期内可能面临各种潜在风险,但亚马逊令人印象深刻的财务业绩表明,其应通过对人工智能的投资进一步发挥增长潜力。特别是谈到Bedrock,它已经吸引了大客户,并提供了独特的功能,使其在竞争中脱颖而出。此外,亚马逊专注于通过入站交叉码头和机器人集成等举措改善其物流系统和效率,这应该会提高整体盈利能力。

关注下面公众号

和我一起探索港股市场的所有秘密

👇🏻