本周有哪些值得关注的数据及榜单呢?

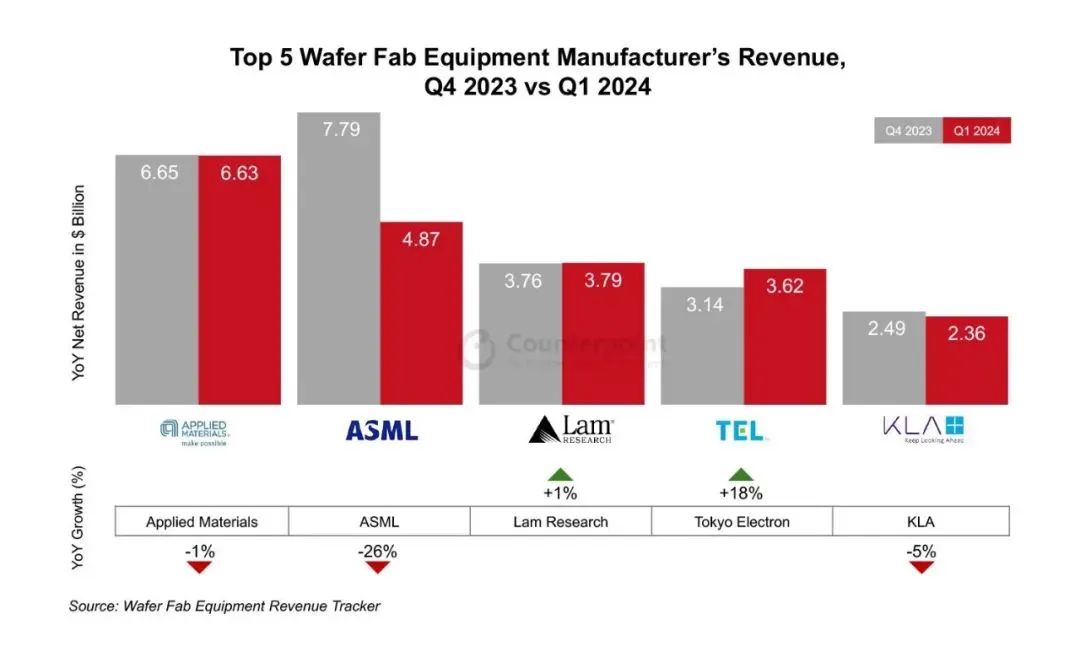

Counterpoint:2024年Q1全球前五晶圆设备厂商来自中国的收入同比增长116%

市场调查机构Counterpoint Research发布博文表示,由于客户推迟了对前沿半导体的投资,2024年第一季度全球前五大晶圆设备(WFE)制造商的收入同比下降了9%。

在前五名中,ASML收入环比分别下降21%、同比下降26%,KLA环比下降14%,同比下降5%。与2023年相比,应用材料公司、Lam Research公司和KLA公司的收入环比降幅为个位数。

得益于中国DRAM出货量的增加,2024年第一季度前五大WFE制造商来自中国的收入同比增长116%。物联网、汽车和5G等应用领域中的关键节点和成熟节点需求强劲,可能会在今年下半年持续。

机构:2024年Q1全球VR头显出货量同比下降29%

据Counterpoint Research报告,2024年第一季度全球VR头显出货量同比下降29%,环比下降51%,具体出货量暂未公布。

报告称,环比下降部分原因是北美地区黑色星期五促销季后和中国双十一促销季的季节性影响。尽管苹果的Vision Pro头显上市,但2024年第一季度全球VR头显市场仍然疲软。Meta的出货量有所下降,索尼和Pico面临着巨大的库存积压压力。企业级VR市场表现出比消费级市场更强的韧性。

Counterpoint预测,苹果Apple Vision Pro、Meta新品、三星和vivo计划在2025年发布的产品等,均将为市场带来更多增长。

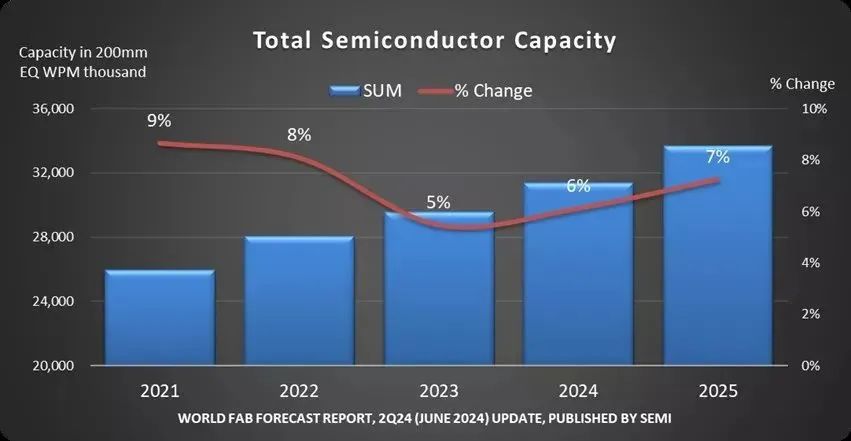

SEMI:全球半导体晶圆厂产能今明两年将分别增长6%和7%

半导体行业机构SEMI于公布了新一期的世界晶圆厂预测季度报告。

报告认为全球半导体晶圆厂产能将在2024和2025两年分别实现6%和7%的同比增长,在2025年创下每月3370万片8英寸晶圆当量的历史新高。

从产地来看,中国大陆将成为近两年全球产能提升的主要推动力:华虹、晶合集成、芯恩、中芯国际和长鑫存储均在大力投资提升产能。

具体到数值上,中国大陆晶圆厂今年整体产能将同比增长14%,达每月885万片晶圆当量,而到2025年这一数值将再次增长15%,达每月1010万片晶圆当量,占行业整体的约1/3。

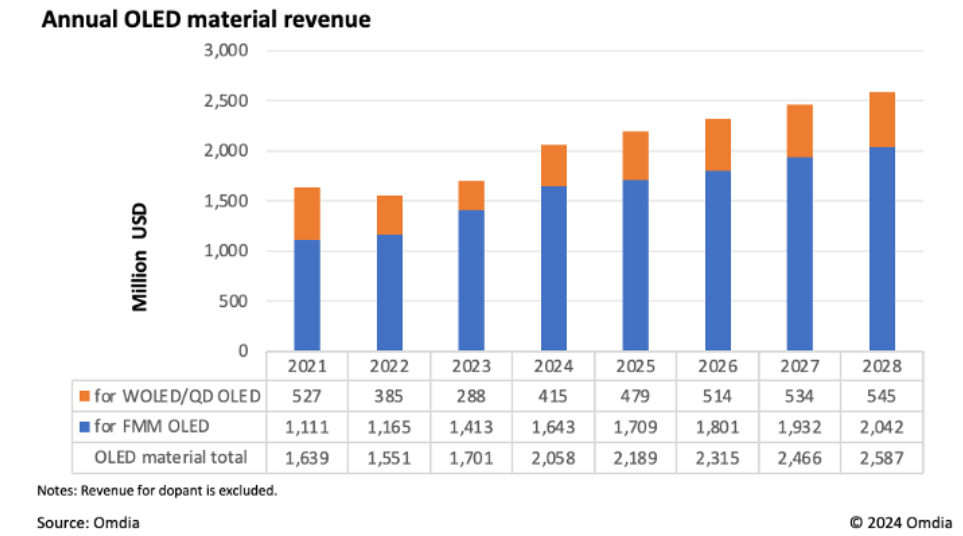

机构:OLED材料市场将恢复增长,今年规模超20亿美元

根据Omdia报告,2024年第二季度全球OLED材料市场趋势正发生转变,显现复苏迹象。预计今年该市场规模将超过20亿美元。

OLED材料市场在2021年前一直保持稳定增长,但在2022年首次出现下滑。Omdia高级分析师Jimmy Kim解释,下滑的原因主要是OLED电视终端市场销售不振。与其他OLED应用相比,OLED电视的面积更大,导致制造过程中的材料消耗更高。尽管OLED电视的出货量相对较低,但其在OLED材料总消耗量中所占的份额却很大,因此电视销量的下滑会影响OLED材料市场。

报告显示,WOLED/QD OLED材料的收入大幅下降,而FMM RGB OLED的收入保持相当稳定。2023年,OLED材料行业收入略有增长,但仅达到与2021年齐平的水平,分析师指出,OLED电视的终端市场需求尚未完全恢复。

2024年Q1国内平板战报:华为增88%、苹果降3%

市场调查机构Canalys公布报告,预估2024年中国大陆个人电脑(含台式机、笔记本和工作站)市场预计会缩减1%,不过会在2025年迎来12%的反弹。

报告指出,2024年第一季度全球市场已恢复增长趋势,而中国大陆第一季度的PC出货量仍然下跌12%。

针对平板市场,AI不仅推动PC市场的发展,也成为平板电脑市场的重要催化剂。尽管第一季度的笔记本和台式机出货量分别下降13%和11%,但平板电脑市场却实现22%的增长。

其中,华为出货量214.1万台,市场占有率为29%,同比增加88%;苹果出货量195.6万台,市场占有率为27%,同比下降3%;小米出货量91.3万台,市场占有率为12%,同比增加35%。

SIA:2024年全球半导体销售额将达6112亿美元

美国半导体行业协会(SIA)数据显示,2024年4月全球半导体行业销售额达到464亿美元,同比增长15.8%,环比增长1.1%。

SIA表示,2024年以来,行业每个月销售额均实现同比两位数百分比增长,而4月份为今年首次实现环比正增长。

分地区看,2024年4月美洲同比增长32.4%,中国同比增长23.4%,除中国及日本以外的亚太地区增长11.1%,而欧洲同比下滑7.0%,日本同比下滑7.8%。

SIA补充表示,预计2024年全球半导体行业销售额将增长至6112亿美元,创造历史最高记录;2025年有望达到6874亿美元。

TechInsights:中国半导体产能将在五年内增长40%

据TechInsights预测,中国的半导体行业预计未来五年产能将增长40%。这种激增是由快速的设备采购和对半导体制造设施(fabs)的战略投资推动的。

据TechInsights调查数据显示,中国的硅总产能从2018年的3.1亿平方英寸增加到2024年预计将达到6.31亿平方英寸,到2029年将达到8.75亿平方英寸;产值由2018年的110亿美元增长至2023年的近300亿美元。目前产能扩张主要集中在12英寸晶圆厂,6英寸和8英寸晶圆厂只占了少部分扩张的产能。

报告还提到,从历史上看,中国半导体的很大一部分是用于出口的。而现在,中国半导体大多数都是在国内消费。因此,中国大陆半导体新产能的分配问题备受关注,出口势必会使得全球晶圆市场的价格下降,让目前国际上其他厂商的产品价格处于不利地位。

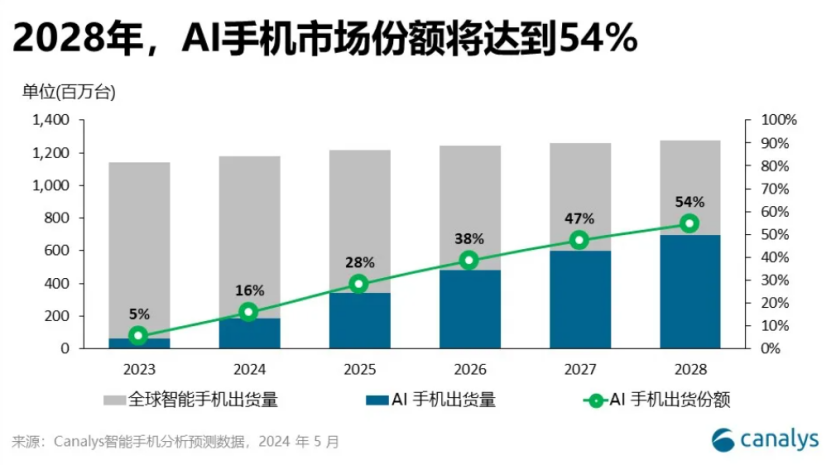

Canalys预计今年全球AI手机市场份额达16%

根据Canalys对具有生成式AI能力智能手机市场的调研预测,2024年,AI手机出货量预计占全球智能手机出货量的16%,到2028年,这一比例将激增至54%。从2023年到2028年,AI手机市场年均复合增长率(CAGR)将达到63%。

从一些关键数据来看,全球有63%的受访者对于手机上的AI应用及AI能力有兴趣,仅有7%的受访者对AI手机展现出极高度的兴趣倾向。印度和中国大陆消费者对AI手机的兴趣倾向远高于德国和美国消费者。

除此以外,消费者对于AI兴趣受到隐私和数据安全问题的制约,因此厂商在发展端侧式AI智能手机设备时还需重点关注数据安全、用户隐私等一系列相关问题,确保用户可以安全且透明地使用其技术或是产品,是提高消费者兴趣度的重要路径。

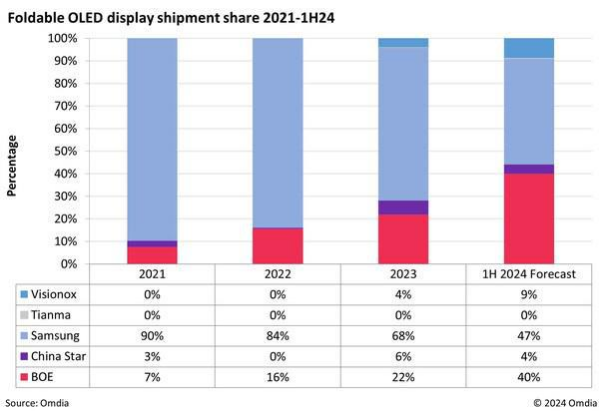

Omdia:2024上半年中国可折叠OLED面板出货量将首次超越韩国三星

Omdia发布了《智能手机显示面板情报服务》报告,2024年上半年中国可折叠OLED面板出货量预计为640万片,首次超过韩国三星570万片出货量,占可折叠OLED面板总出货量的53%。

三星作为可折叠OLED面板的引领者,有着先发优势,其出货量市占比在2021年达到了90%,但到了2024年上半年预计将跌至47%。以京东方为代表的国产可折叠OLED面板,出货量市占比由10%到2024年上半年预计可达到53%。

上述市场份额的变化原因显而易见,三星可折叠OLED面板目前主要用在自家Galaxy Z Fold/Filp以及W系列产品线中,而国产可折叠OLED面板的客户涉及到华为、vivo、OPPO、荣耀、摩托罗拉、努比亚等一众厂商,相应基数不断增长。

Omdia显示研究总经理谢勤益表示,可折叠智能手机显示面板市场增长显著,其出货量在2021年达到1070万片,2022年达到1660万片,2023年达到2180万片,预计到2024年将达到3000万片。

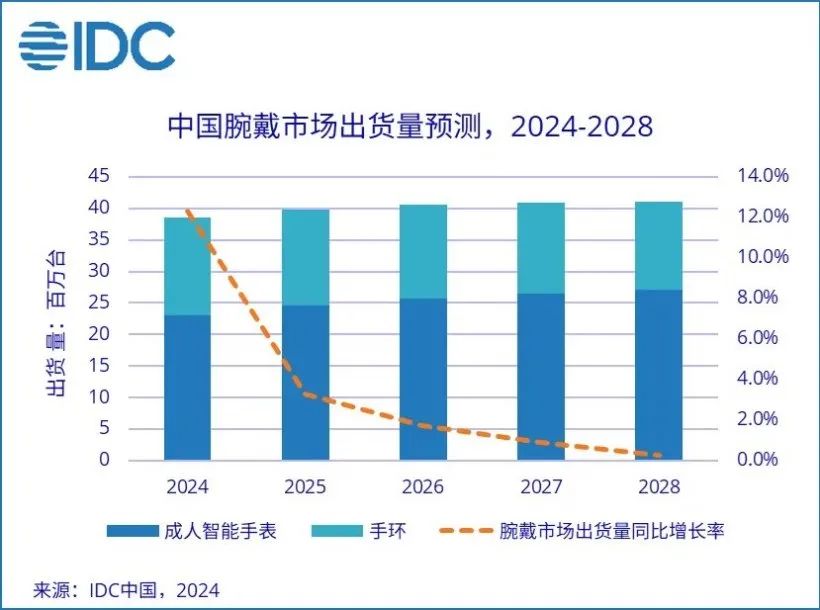

IDC:今年一季度中国可穿戴设备市场出货3367万台,同比增长36.2%

根据IDC发布的《中国可穿戴设备市场季度跟踪报告》数据显示,2024年第一季度中国可穿戴设备市场出货量为3367万台,同比增长36.2%,伴随销量增长,市场出货节奏明显加快。

与此同时,2024年一季度全球可穿戴出货量1.1亿台,同比增长8.8%。IDC表示,中国市场该季度增速为全球市场的4倍。

IDC预计,今年成人智能手表市场在较为健康库存的基础上,受到新品多样化形态和个性化外观设计的推动将增长19%,手环市场得益于入门级的价格和纵深广泛的市场空间仍然有4%的增长。

END