思科目前的股价被严重低估?

2013年12月,思科(NASDAQ:CSCO)的交易价格约为20美元。后续在2021年达到64美元左右的峰值。但现在,股价又回落到45美元左右,市场低估了思科未来的潜力,就像几年前对微软所做的那样。我们已经看到很多科技股失宠,但又重新复苏,受到投资者的欢迎,并再次获得高估值。思科可能是未来重新估值到更高水平的主要候选者。

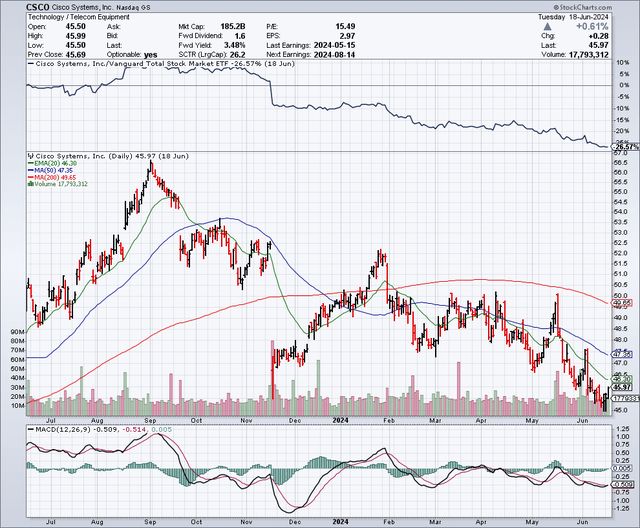

如下图所示,该股在2023年9月触顶至每股57美元左右,此后一直处于总体下跌趋势,目前交易价格约为每股45美元。50日移动均线为47.35美元,200日移动均线为49.65美元。去年11月,该股触底至46美元左右,目前已接近这一水平,因此可能再次触底。

分析师预计思科2024年每股收益为3.70美元,2025年每股收益为3.55美元,2026年每股收益为3.83美元。由于人工智能、人形机器人和更多联网设备的新机遇,预计2026年收益将增长近8%,并且可能在2026年后继续保持这一水平。此外,这些估计显示,这只股票2024年的交易价格仅为预期的12倍左右,2026年的交易价格不到预期的12倍。这似乎被严重低估了,特别是如果思科能够在2026年及以后每年将收益增长约8%的话。今天的市场交易价格远远超过收益的20倍,所以思科似乎非常有吸引力,其市盈率几乎是股市的一半。

思科值得更高市盈率的另一个原因是,该公司的资产负债表非常强劲,负债约332.1亿美元,现金约195.2亿美元。

思科提供每股0.40美元的季度股息,全年总计每股1.60美元。这提供了约3.5%的收益率。2024年5月15日,该公司宣布季度股息将于2024年7月24日支付给截至2024年7月5日登记在册的股东。股息已从每季度每股0.17美元增加一倍多,达到目前的每股0.40美元。过去12年来,股息每年都在增加。另一个积极因素是派息率仅为39%,这为进一步增加留下了很大的空间,表明股息支付非常有保障。

2024年6月12日,美联储发布了最新预测,预测显示联邦基金利率可能从目前的5%左右降至2026年的3%左右。思科目前的收益率为3.5%,货币市场收益率约为5%,这使得股息股票对一些投资者的吸引力降低。然而,货币市场收益率可能会跟随联邦基金利率的预期下降,到2026年可能只有3%左右。因此,如果我们再过一两年,生活在一个货币市场收益率为3%的世界里,那么今天锁定思科3.5%的收益率是有意义的,因为这可能会让投资者在不断变化的利率环境中获得未来的资本收益。

至于股票回购,2024年第二季度,该公司以每股49.54美元的平均价格回购了约2500万股,总额约为13亿美元。根据目前的股票回购计划,仍有84亿美元被授权。

在过去一年左右的时间里,许多科技公司都宣布裁员,尽管这些公司正在蓬勃发展。2024年2月,思科宣布将裁员约5%,即约4,250个工作岗位。该公司估计,这些裁员将导致约8亿美元的费用,这些费用将从现在到2025财年上半年计入。从现在到2025年,这些费用对利润产生了负面影响,但从长远来看,这似乎是一个积极因素,也是2025年后盈利的增长动力。

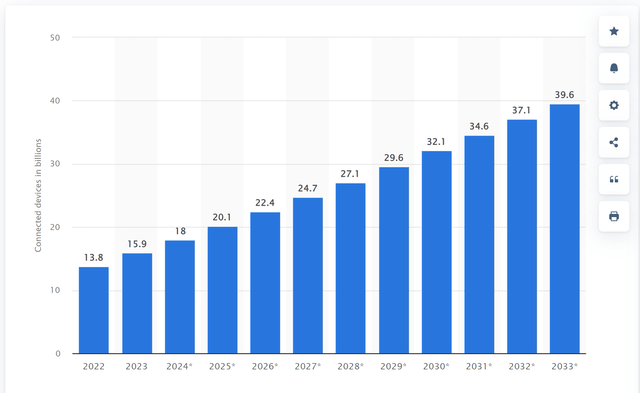

如下图所示,预计到2024年,联网设备的数量将达到180亿台左右。图表还显示,从现在到2033年,联网设备的数量预计将增加一倍以上,达到近400亿台。这一增长可能受到多种因素的推动,包括人口增长、新兴市场国家收入增加以及人工智能和人形机器人。所有这些都将有利于思科未来的发展,并将成为其网络设备和网络安全产品的主要推动力,这要归功于对Splunk的收购。

按照目前的估值,市场似乎低估了该公司在人工智能网络需求方面的潜力。未来几年预计将建立许多新的人工智能数据中心,这将导致对网络产品的巨大需求。6月初,思科宣布将向多家潜力巨大的人工智能初创公司投资2亿美元。该公司还宣布与英伟达合作,打造“思科Nexus Hyperfabric人工智能集群”。

未来几年,人工智能可能会与硬件融合,从而迎来另一个增长阶段,这将导致人形机器人开始大规模普及。这些人形机器人可能会彻底改变我们的生活方式,它们需要连接到互联网才能执行基本任务以及更复杂的任务。

不久前,许多科技股投资者还认为微软是一家乏味的“过时”公司。2016年,微软的市盈率约为12倍,股价在40美元左右,就像思科现在的市盈率一样。但微软的情况已经发生了变化,因为盈利和收入增长开始加速,这导致了股价估值因市盈率倍数扩大而飙升。正如微软和许多其他科技股的情况所示,盈利增长与市盈率倍数扩大相结合,可以将股价推高至更高的水平。微软的市盈率不再是12倍,因为如今,目前的市盈率倍数约为38倍,是8年前(2016年)的三倍多。

思科公司有望实现盈利增长的强大组合,从而推动市盈率的扩大。虽然思科公司并不一定能像微软那样实现市盈率的大幅扩大,但可能会为现在购买该公司股票的股东带来巨大的收益,尤其是当思科公司的市盈率仍接近股市市盈率的一半时。

美国经济衰退可能会减缓企业IT支出,这可能会影响思科。尽管该公司在网络设备方面处于领先地位,但其他竞争对手可能会抢占市场份额,因此存在下行风险。过去几年,思科的股价表现不及许多其他科技公司,这种情况可能会持续下去,这会导致投资者考虑机会成本。

虽然思科并不一定在市盈率倍数扩张和股价上涨方面会遵循与微软完全相同的轨迹,但它们之间存在一些重大相似之处,而且思科目前的股价被严重低估,就像微软大约8年前的情况一样。思科有很多优势:多年来每年增长的3.5%收益率、坚如磐石的资产负债表、可以在未来几年提高收益的成本削减计划,此外,随着联网设备的数量在未来几年增加一倍以上,人工智能和人形机器人将成为未来的增长动力。

关注下面公众号

和我一起探索港股市场的所有秘密

👇🏻