五分钟了解产业大事

每日头条新闻

SEMI:全球半导体晶圆厂产能今明两年将分别增长6%和7%

三星超500名员工转投英伟达,AI热潮加剧芯片人才短缺

传比亚迪剥离智驾中心自研团队,成立天璇开发部

三星电子存储部门计划重组

传台积电已为英特尔量产3nm Lunar Lake/Arrow Lake Tiles

特斯拉涉嫌垄断汽车维修和零部件,美国法官裁定车主可集体诉讼

英伟达将收购软件初创公司Shoreline

苹果被曝和欧盟和解,妥协开放NFC移动支付以避免400亿美元罚款

机构:台积电下半年开工率有望超100%

美国造车新势力Fisker申请破产

消息称三星、SK海力士通用DRAM产线开工率维持80%~90%

机构:OLED材料市场将恢复增长,今年规模超20亿美元

日本5月对华半导体制造设备出口额同比大增130.7%

2024年Q1全球OLED平板面板出货量同比增长131%创新高:苹果占47%、华为占25%、三星占17%

机构:150美元以下入门级智能手机出货量大涨

1

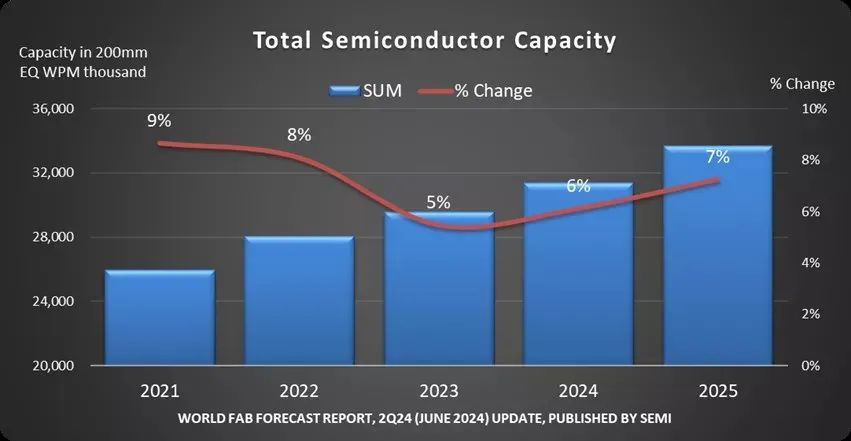

【SEMI:全球半导体晶圆厂产能今明两年将分别增长6%和7%】

半导体行业机构SEMI于公布了新一期的世界晶圆厂预测季度报告。

报告认为全球半导体晶圆厂产能将在2024和2025两年分别实现6%和7%的同比增长,在2025年创下每月3370万片8英寸晶圆当量的历史新高。

从产地来看,中国大陆将成为近两年全球产能提升的主要推动力:华虹、晶合集成、芯恩、中芯国际和长鑫存储均在大力投资提升产能。

具体到数值上,中国大陆晶圆厂今年整体产能将同比增长14%,达每月885万片晶圆当量,而到2025年这一数值将再次增长15%,达每月1010万片晶圆当量,占行业整体的约1/3。

2

【三星电子存储部门计划重组】

据业内人士透露,三星电子存储部门近日召开了会议。存储部门总经理兼总裁Jungbae Lee主持了会议,该部门的主要高管出席了会议,并宣布下半年进行重组。

在会议中,Lee预告了下半年的组织重组,预计会聚焦于加强不同核心组织间的协同效应,并可能对某些组织进行精简化。

有人提出,在困难的商业环境中,分担高管和员工的痛苦非常重要。Lee特别承认,与竞争对手和往年相比,赔偿金额较小,并要求员工表现出主人翁意识和责任感,直到公司重回正轨。

一位业内人士表示:“确实,三星电子的情况比平时更糟糕,如果不进行重大组织重组就很难克服这种情况,预计重组将是不可避免的。”

3

【英伟达将收购软件初创公司Shoreline】

知情人士表示,英伟达已同意收购Shoreline.io,这是一家由前亚马逊AWS高管创立的面向软件开发者的初创公司。这笔交易于最近达成,对Shoreline的估值约为1亿美元。

据悉,Shoreline总部位于美国加利福尼亚州雷德伍德城,其开发的软件可以查找计算机系统中的问题和事件,并帮助自动化流程以修复这些问题。Shoreline由Anurag Gupta于2019年创立,他之前在亚马逊AWS工作了大约8年。

英伟达一直在增加新功能,包括软件、网络和预训练的AI模型,以便让更广泛的受众更容易采用技术。英伟达还希望实现收入多元化,摆脱对微软和亚马逊等公司的严重依赖,这两家公司主导着云计算行业,英伟达通过这两家公司间接与企业合作。

4

【机构:台积电下半年开工率有望超100%】

据市场研究机构TrendForce最新调查,台积电今年下半年产能利用率有望突破100%,并将持续到明年。

TrendForce指出,在AI应用、PC新平台等HPC应用及智能手机高端新品推动下,台积电5nm、4nm及3nm满载,今年下半年产能利用率有望突破100%,且能见度已延伸至2025年。随着海外扩厂、电费涨价等成本压力,台积电计划针对需求畅旺的先进制程调涨价格。

TrendForce称,由于整体需求疲软,除台积电外,中国台湾代工企业平均开工率为70%~80%。

5

【消息称三星、SK海力士通用DRAM产线开工率维持80%~90%】

据韩媒援引业内人士的话称,韩国两大存储巨头三星电子和SK海力士目前的通用DRAM内存产能利用率维持在80%~90%水平。

韩媒称,这一情况同主要企业已实现生产正常化的NAND闪存产业形成鲜明对比:除铠侠外,三星电子和SK海力士也已于本季度实现NAND产线满负荷运行。

报道指出,目前通用DRAM需求整体萎靡,市场仍呈现供大于求的局面,是下游传统服务器、智能手机和PC产业复苏缓慢导致的。

全球科技企业近来强化对人工智能基础设施的建设,向传统服务器分配的投资额度相应出现大幅减少。而传统服务器正是通用DRAM订单的主要来源。同时近年来各大巨头服务器更新周期延长,对先进通用DRAM的购买量也因此下滑。

6

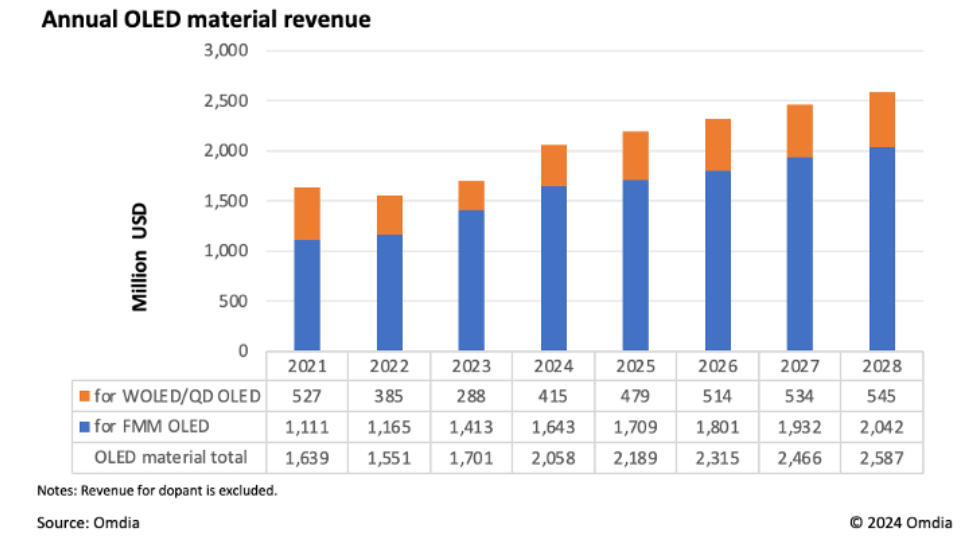

【机构:OLED材料市场将恢复增长,今年规模超20亿美元】

根据Omdia报告,2024年第二季度全球OLED材料市场趋势正发生转变,显现复苏迹象。预计今年该市场规模将超过20亿美元。

OLED材料市场在2021年前一直保持稳定增长,但在2022年首次出现下滑。Omdia高级分析师Jimmy Kim解释,下滑的原因主要是OLED电视终端市场销售不振。与其他OLED应用相比,OLED电视的面积更大,导致制造过程中的材料消耗更高。尽管OLED电视的出货量相对较低,但其在OLED材料总消耗量中所占的份额却很大,因此电视销量的下滑会影响OLED材料市场。

报告显示,WOLED/QD OLED材料的收入大幅下降,而FMM RGB OLED的收入保持相当稳定。2023年,OLED材料行业收入略有增长,但仅达到与2021年齐平的水平,分析师指出,OLED电视的终端市场需求尚未完全恢复。

END