根据各半导体设备公司公布的财报数据及营收预测,有网友整理了全球前十大半导体设备供应商的销售数据及排名显示:

得益于国内旺盛的市场需求,北方华创预计2023年营收为209.7亿至231亿元(3实际为220.79亿元),其增长幅度达42.77%至57.27%,远超其他国产半导体设备企业,也是首次闯入全球TOP10的中国半导体设备厂商。

由上可知,进入全球前十大半导体设备企业的营收门槛约为26.7亿美元。另外,从前十大半导体设备厂商总部的所属地区来看,美国占4家;日本占3家;荷兰2家;中国大陆1家。

那咱们一起再看看2024年Q1的情况。

| 半导体设备公司 | 2024Q1(亿美金) | 排名 |

| AMAT | 67.1 | 1 |

| ASML | 57.1 | 2 |

| LAM | 37.9 | 3 |

| TEL | 29.67 | 4 |

| KLA | 24.87 | 5 |

| DNS | 10.04 | 6 |

| ADVANTEST | 8.7 | 7 |

| NAURA | 8.14 | 8 |

| ASM | 7.53 | 9 |

| Teradyne | 6 | 10 |

1. AMAT

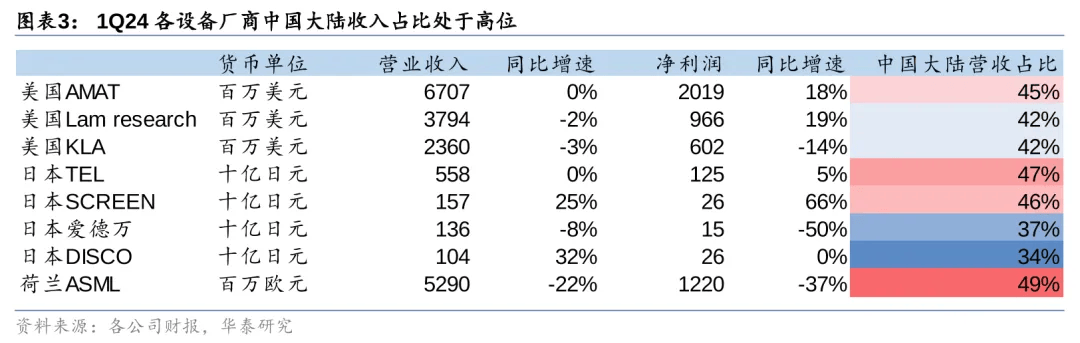

根据应用材料发布的2024财年Q1季度财报(截至2024年1月28日为止)所示,其本季营收达到67.1亿美元,同比几乎持平,但该业绩依然超出市场预期,且毛利率有些许增长,达到了47.8%。2024第一季度半导体设备系统的占比中,逻辑与其他用的系统占比为62%,而去年Q1这一比例为77%。存储(DRAM和闪存)用系统所占比例则从去年同期的23%,提升至34%。由此可以看出存储市场回暖的迹象。

从收入来源地区看,应用材料第一财季来自中国大陆的营收占比由上年同期的17%暴涨至45%,中国大陆成为应用材料的最大营收来源。韩国为18%,中国台湾为8%(上年同期为19%)。

2. ASML

在近期公布的ASML第一季度财报中,其Q1销售额和净利润均出现了不小的下滑,其中净销售额同比下降21.6%至52.9亿欧元(约为57.1亿美元),低于市场预期,但仍在去年给出的指导业绩范围内;净利润同比下滑37.4%达12.2亿欧元,超出预期的10.2亿欧元。其第二季度的指导业绩为57亿到62亿欧元,同样低于市场预期。

在光刻系统的销售上,EUV占比从去年Q4的40%进一步提高至46%。对于低NA EUV销量和高NA EUV普及率的问题,ASML认为这无非就是客户的选择问题,他们继续利用低NA机器的双重曝光,从而提升该类系统的销售量,也有可能选择一台高NA的机器。但ASML也指出所有EUV的客户,都已经在投入高NA了,他们高NA机器的订单量有了两位数的增长。

除此之外,在财报会议上,ASML提到多重曝光技术实现7nm的可能性已经显而易见了,而且他们认为用多重曝光实现5nm也是可行的。但前提是要做出取舍,利用这一技术实现大规模量产是非常困难的,尤其是良率和成本的问题。他们甚至用了ASML主要客户之一英特尔举例,他们称英特尔在没有使用EUV时,在迈入10nm以内的工艺上遭遇了不少困难。

值得一提的是,中国大陆在ASML在2024年第一季度营收占比中达到49%,已连续三个季度成为ASML最大的销售市场。

3. LAM

泛林集团也在近期公布了第一季度的营收,其营收环比增长0.9%至37.9亿美元,毛利润为18.01亿美元,毛利率为47.5%。针对今年第二季度,泛林集团预计营收将达到38±3亿美元。

在区域占比中,中国大陆依然是Lam Research的最大营收来源,占比高达42%,高于上一季度的40%。其次是韩国,占比为24%。泛林表示,来自中国大陆的设备支出要超出预期,但他们依然认为来自中国的营收占比会在下半年有所减少。

4. TEL

2月9日,TEL(Tokyo Electron)发布2024财年第三财季报。本财季,TEL净销售额4636亿日元,同比下降0.9%,环比增加8.4%;运营收入1324亿日元,同比、环比分别上升15.4%和37.8%;归属于母公司所有者的净利润为1015亿日元,同比、环比分别上升18.6%和38.7%。

2024财年,中国大陆连续三个财季成为TEL营收占比最高的市场,且占比逐季提升,本财季达到46.9%。其次为营收占比12.5%的韩国市场,营收占比是排名第二的韩国市场的3.75倍。

从设备类型来看,DRAM制造设备的营收占比已经连续三个财季提升,本财季达到31%,是第一财季占比的近两倍。面向逻辑器件制造、晶圆代工在内的非存储制造设备营收占比最高,达到65%。非易失性存储制造设备营收占比小幅下降至4%。

从具体产品和技术来看,TEL本财季晶圆键合机和解键合机的批量订单显著增长,高纵横比接触DRAM蚀刻、先进逻辑器件硅蚀刻及背面晶边清洗设备取得进展。此外,本财季TEL推出了提高晶圆减薄工艺产量的激光剥离技术,以及生产用于EUV工艺和高密度3D集成的超扁平晶圆的晶圆减薄系统。TEL总裁:地球上每一颗芯片都经过我们的设备!

5. KLA

报告称,2024 年第 2 季度收入同比下降 16.7% 至 24.87亿美元,其中中国仍然是其最大的收入贡献者,尽管其份额从第 1 季度的 43% 下降至 41%。

6. DNS

2024年财季营收1570亿日元(约合10.04亿美元)。据迪恩士公布财报显示,目前其来自中国市场的销售额在其总销售额当中的占比高达44%,较上一财年增长了19个百分点。

7. ADVANTEST

日本爱德万测试(ADVANTEST)4月26日发布业绩预期显示,2024财年(截至2025年3月)第一季度的营收达到1360亿日元(约合8.7亿美元)其中中国大陆营收占比超过三成。用于生成式AI(人工智能)的芯片用测试设备的出货将增加。另一方面,面向车载和消费类产品的设备将进一步减少。利润规模明显低于事先的市场预期平均水平,市场上也出现警惕的声音。

从营业收入动向来看,占到一半左右的SoC(系统级芯片)测试设备的营业收入预计将略减,降至2450亿日元。虽然高性能计算(HPC)和AI等高性能芯片的测试需求将在下半年有所扩大,但车载和智能手机的行情仍将持续低迷。由于消费类产品的需求减少,芯片之间以及与周围电路一起进行测试的设备将出现15%的营收减少。

8. NAURA

北方华创2024年一季度实现营业收入58.59亿元(约合8.14亿美元),同比增长51.36%;归母净利润11.27亿元,同比增长90.40%;扣非净利润10.72亿元,同比增长100.91%。

9. ASM

据外媒综合报道,荷兰晶圆加工设备巨头ASM国际(ASMI)在4月底上调了今年第二季度的营收预测。ASM国际表示,按照固定货币计算,他们现在预计第二季度的营收将在6.6亿至7亿欧元(约合7.06亿至7.49亿美元)之间,这明显高于之前预测的6亿至6.4亿欧元区间。ASM报告第一季度营收额为6.98亿欧元(约合7.53亿美元),中国大陆市场占比51%。

10. Teradyne

4月25日,美国泰瑞达公司(TER)发布公告称,其2024年第一季度营业收入6亿美元,较上年同期减少3%,其中,半导体测试占比最高,达到4.12亿美元;其次是系统测试,占比7500万美元;无线测试占比2500万美元;机器人技术则贡献了8800万美元(折合人民约6.35亿),泰瑞达机器人业务主要包括协作机器人企业优傲以及AMR企业MIR。

结语

根据2024年全球半导体设备制造商财报显示,先进制造设备需求激增,行业复苏积极。总体来看,半导体设备行业前景乐观,尤其中国市场。

据SEMI 2024年4月发布的《全球半导体设备市场报告》, 2023年中国大陆在半导体设备领域的支出占据了世界整体的三分之一,成为全球最大的半导体设备市场。另有数据显示,全球半导体设备前八厂商对中国市场的依赖度达到44.5%。

目前中国半导体市场占全球市场三分之一,但中国半导体产业各环节的全球占比却远远无法匹配市场地位:封装占三分之一,设计占六分之一,代工占十分之一,设备占十五分之一,材料占二十分之。

© 滤波器 微信公众号