Vertiv显然比投资者认为的更有潜力。

Vertiv(NYSE:VRT)专门为数据中心行业提供基础设施解决方案。他们专注于先进技术,提供全面的动力系统和热管理产品,包括液体冷却和配电解决方案。

进一步来说,Vertiv认为其产品的需求很高,尤其是在美洲。

此外,该公司正在扩大产能,以满足对下一代数据中心至关重要的液体冷却和配电解决方案日益增长的需求。

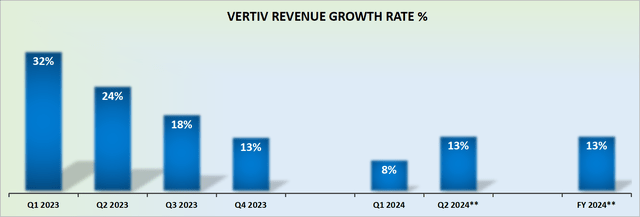

然而,尽管前景乐观,但Vertiv也面临阻力。Vertiv指出,大环境的复杂性导致供应链不稳定。此外,虽然第一季度订单增长60%令人印象深刻,但部分原因是与较弱的上一年相比更容易比较,这表明维持如此高的增长率可能是不可持续的。该公司预计订单出货比将回落,订单量可能连续下降,这意味着需要谨慎行事。

正如您所看到的,这只是本季度相对于上一年的自然发展。因此,除非Vertiv的前景明显恶化,否则投资者将迫切希望看到这一“转机”故事。

不仅随着2024年每个季度的过去,可比性变得越来越容易,而且凭借最近的2024年第一季度业绩,管理层成功将其全年有机收入预期提高了约200个基点。更具体地说,Vertiv今年的有机收入增长率并非像我们之前预期的那样达到11%的高端同比增长率,而是预计约为13%的高端同比增长率。

总而言之,Vertiv并不是增长最快的股票,尽管如此,它显然比投资者认为的更有潜力。

Vertiv目前的杠杆率为2.2倍。这并不令人难以承受,但确实在一定程度上限制了公司的发展。这一点毋庸置疑。管理层试图缓解投资者的担忧,即从2024年第三季度开始,其杠杆率将回落至约2倍,但事实是,仍有相当多的债务需要削减。

另一方面,Vertiv似乎决心尽快将公司的调整后营业利润率提高到20%或更高。回想一下,Vertiv在2022年结束时的调整后营业利润率为15.3%。而现在,该公司今年的指引已经指向高端近18%。鉴于这一评估,Vertiv很有可能在2025年达到20%的调整后营业利润率。这比其2023年11月投资者日指引的要早整整一年。

即使Vertiv在2025年底的调整后营业利润率不能达到20%,如果我们以远期运行率(即推断其业绩)来看待Vertiv,那么Vertiv明年也很有可能走上这条道路。

因此,鉴于市场总是着眼于未来6个月,我们必须着眼于未来12个月,才能领先于市场。因此,估计明年Vertiv将在某个时候实现近17.5亿美元的调整后营业利润。

这使得Vertiv的股价为明年调整后营业利润的19倍。我认为,考虑到其2025年12%至15%的营收复合年增长率潜力,这个数字并不夸张。

Vertiv因其在快速增长的数据中心行业中的强大市场地位和令人印象深刻的财务业绩而具有吸引力。尽管杠杆率高达2.2倍,Vertiv仍表现出强劲的增长前景,2024年第一季度订单同比增长60%,全年有机收入增长预期增加200个基点。此外,该公司有望大幅提高其营业利润率,可能比原计划提前一年在2025年达到20%。

Vertiv的估值为明年调整后营业利润的19倍,因此完全有能力利用其解决方案的高需求。

关注下面公众号

和我一起探索港股市场的所有秘密

👇🏻