在这个快速变化的时代,人工智能技术正以前所未有的速度发展,带来了广泛的机会。《AI日报》致力于挖掘和分析最新的AI概念股公司和市场趋势,为您提供深度的行业洞察和价值分析。

1. 软银公司将与Perplexity AI展开战略合作。软银公司表示,作为与Perplexity AI战略合作伙伴关系的一部分,它将开始提供Perplexity Pro服务,从6月19日开始,AI应答服务将免费试用1年。2.英特尔中国区董事长:预计到2024年底将交付4000万片酷睿Ultra处理器,2028年AI PC料将占PC市场份额的80%。 据一财,英特尔中国区董事长王锐表示,英特尔酷睿Ultra处理器自发布以来,已有800万台设备搭载了酷睿Ultra处理器,到2024年底英特尔将交付4000万片酷睿Ultra处理器,其中包括下一代旗舰处理器Lunar Lake,这将大大加速AI PC的普及。预计到2028年,AI PC将占PC市场份额的80%。“更多人进入这个赛道,会有更多创新应用出现,让市场充满活力”,王锐称,英特尔已经和上百家独立软件供应商(ISV)合作,300多项AI应用已经面世。3.蔡崇信“预言”:微软与OpenAI未来极有可能会分道扬镳。近日,在美国投行摩根大通于上海举行的第二十届全球中国峰会上,阿里巴巴集团联合创始人、董事局主席蔡崇信称,阿里巴巴是全球少数几家同时拥有强大人工智能和领先云计算业务的公司之一。AI 和云计算的紧密结合非常重要,因为任何使用 AI 技术服务的人都离不开强大的云计算能力的支持。他还表示:“虽然微软与OpenAI建立了紧密的合作,但两者的独立地位意味着他们未来极有可能会分道扬镳。”4.据悉,台积电计划涨价。3nm代工价涨幅或在5%以上,先进封装明年年度报价也约有10%-20%涨幅。台积电3nm获苹果、英伟达等七大客户产能全包,供不应求,预期订单满至2026年。机构看AI

1. 中信证券研报表示,全球电子产业经历长达2—3年的高库存、低需求、投资减、产能降的低迷期后,2023年第四季度新一轮景气周期的拐点显现,2024年第一季度景气度复苏趋势继续确立,各细分板块公司业绩总体在低基数下表现出高成长,其中利润端增长更优,财务与基本面表现持续改善,信心持续回归,部分高景气细分板块(如安卓链复苏、产品创新、AI算力高景气等)、国产替代逻辑公司业绩表现相对亮眼。特斯拉每日播报

特斯拉股价上个交易日收涨2.44%,报178.01元,市值5677.09亿美元,成交额为147.5亿美元。

TSLA相关新闻

【传特斯拉Cybertruck因雨刮器问题暂停交付】据报道,由于挡风玻璃刮水器出现问题,特斯拉(TSLA.US)暂停了电动皮卡Cybertruck的交付。

据报道,许多买家表示,特斯拉已经通知他们,交货可能会推迟一周左右,有些人说他们被告知雨刮器的电机有问题。

报道称,特斯拉没有发布召回通知。

这是特斯拉Cybertruck遭遇的最新挑战。今年4月,有报道称Cybertruck因加速踏板问题暂停交付。今年以来,由于需求放缓和电动汽车市场竞争加剧,特斯拉的股价下跌了30%。投资人观点

Gary Black:过去一周,TSLA 的涨幅为 +0.7%,而 NDX 的涨幅为 +3.5%。许多投资者预计涨幅会更大。正确的解释是,大多数投资者认为埃隆的 2018 年薪酬方案会轻松通过。本周,鉴于第二次压倒性投票支持埃隆的薪酬计划,TSLA 可能会要求 DE Chancery 法官麦考密克重新考虑她在 1 月 30 日做出的决定。她可能会安排在 7 月 8 日(律师费听证会日期)之前提交诉状。下一个数据点是7月2日的第二季度交付量(我估计同比-8%至-10%,而WS估计-5%)。英伟达每日播报

英伟达股价上个交易日收涨1.75%,报131.88元,市值为32442.4亿美元,成交额为405.84亿美元。

推特观点汇总

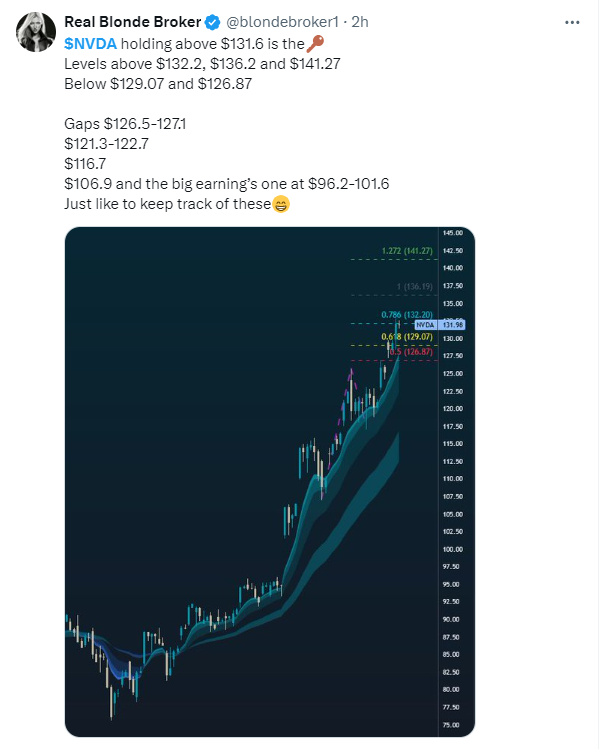

Danny cheng:针对许多关于是否买入 NVDA 的询问,我想强调的是,只要日线图或周线图上出现红蜡烛,就是买入的好机会。如果错过了,另一个策略是等待蓝带收紧后形成红带。最后一个信号是日线图到月线图上的 MACD 完成金叉。请记住,即使在看涨周期中,也不宜一味追高,因为市场会提供很多机会。我的图表将突出显示这些信号,供我们跟踪。从面板 1 到面板 5,日线图和周线图都显示出 NVDA 的看涨趋势。鲸鱼累积量已分别增至 93.94% 和 98.396%。6 月 11 日,当我们收到拆分股票时,市场给了我们最后一次买入机会,NVDA 跌至 117 美元。目前的支撑位在 117 美元至 118 美元和 120.5 美元至 121 美元。在过去的三个月里,我预测的目标价已被复核了三次,最近的估计值约为 138-140 美元(拆分前为 1400 美元)。与其提供一个不切实际的目标,我更愿意一步一步地回顾,考虑到随时可能出现的修正和回调,正如 RSI 所显示的那样。RSI (9)达到90.898,NVDA在2023年7月14日当周达到42-48美元的高点,RSI (9)达到95.547,NVDA在2024年3月28日当周达到97美元的峰值。目前,日线图上的 RSI (9) 为 87.64。请记住,强者恒强。Stock Pattern Pros/Tim:$QQQ 在 6 月 18 日前后保持谨慎。让我们看看 $NVDA 140 是否对齐。Real Blonde Broker:$NVDA保持在131.6美元以上。高于 132.2 美元、136.2 美元和 141.27 美元的水平106.9 美元和大赚一笔的 96.2-101.6 美元AI风向标

【瑞银:AI将深刻影响全球经济,但当前有些火过头了】自ChatGPT于2022年底推出并引发人工智能热潮以来,全球经济和社会已经被生成式人工智能广泛影响。尽管一些研究公司认为,生成式人工智能可能颠覆所有行业,但瑞银认为,这种对人工智能的热情可能需要降温——哪怕只是降温一点点。瑞银在一份投资者报告中表示:“我们正在见证一场重大投资热潮和技术进步的开始,这可能从根本上影响所有经济领域。然而,需要进一步开发用例来证明这些投资的合理性。”瑞银表示,人们对人工智能将推动多少投资的估计各不相同,但大多数人认为,人工智能将在未来十年带来数万亿美元的额外投资。因此,这对企业、员工和投资者的影响是巨大的。瑞银表示:“虽然现在准确量化人工智能带来的总体生产率提高还为时过早,但坊间证据表明,效率得到了大幅提高。”“例如,通过使用GitHub Copilot8,开发人员编写代码的速度提高了55%。波士顿咨询公司估计,当大规模实施生成式人工智能时,客户服务运营的效率将提高30-50%。”瑞银表示,可能会从三个层面(赋能、智能和应用)的人工智能支出增加中受益的公司包括$谷歌-A (GOOGL.US)$、$微软 (MSFT.US)$、$亚马逊 (AMZN.US)$、$Meta Platforms (META.US)$、$英伟达 (NVDA.US)$、$腾讯控股 (00700.HK)$、$百度 (BIDU.US)$/$百度集团-SW (09888.HK)$、$阿里巴巴 (BABA.US)$/$阿里巴巴-SW (09988.HK)$和华为。此外,瑞银分析师还对人工智能将如何重塑全球经济及其更广泛的影响做出了一系列预测:1、人工智能将是人类历史上最深刻的创新和最大的投资机会之一;2、人工智能将开启一个数据中心资本支出周期,这将使未来几年通用数据中心的资本支出相形见绌;3、人工智能应用层的货币化与支持层和智能层的成本之比将成为衡量投资回报的关键指标;4、通用人工智能(AGI)领域的竞争可能引发资本支出周期,导致投资泡沫膨胀、以及使能层(enabling layer)的资本支出与应用层的短期货币化潜力分离;5、人工智能推动者将成为人工智能的首批采用者,从而推动收入和利润率的上升; 6、人工智能价值链上将出现单一的参与者,随着时间的推移,人工智能市场将由垂直整合的“人工智能代工厂”垄断;7、人工智能芯片将占据人工智能价值创造的很大一部分;10、数据资产将成为人工智能采用者信息技术的竞争优势。