----追光逐电 光赢未来----

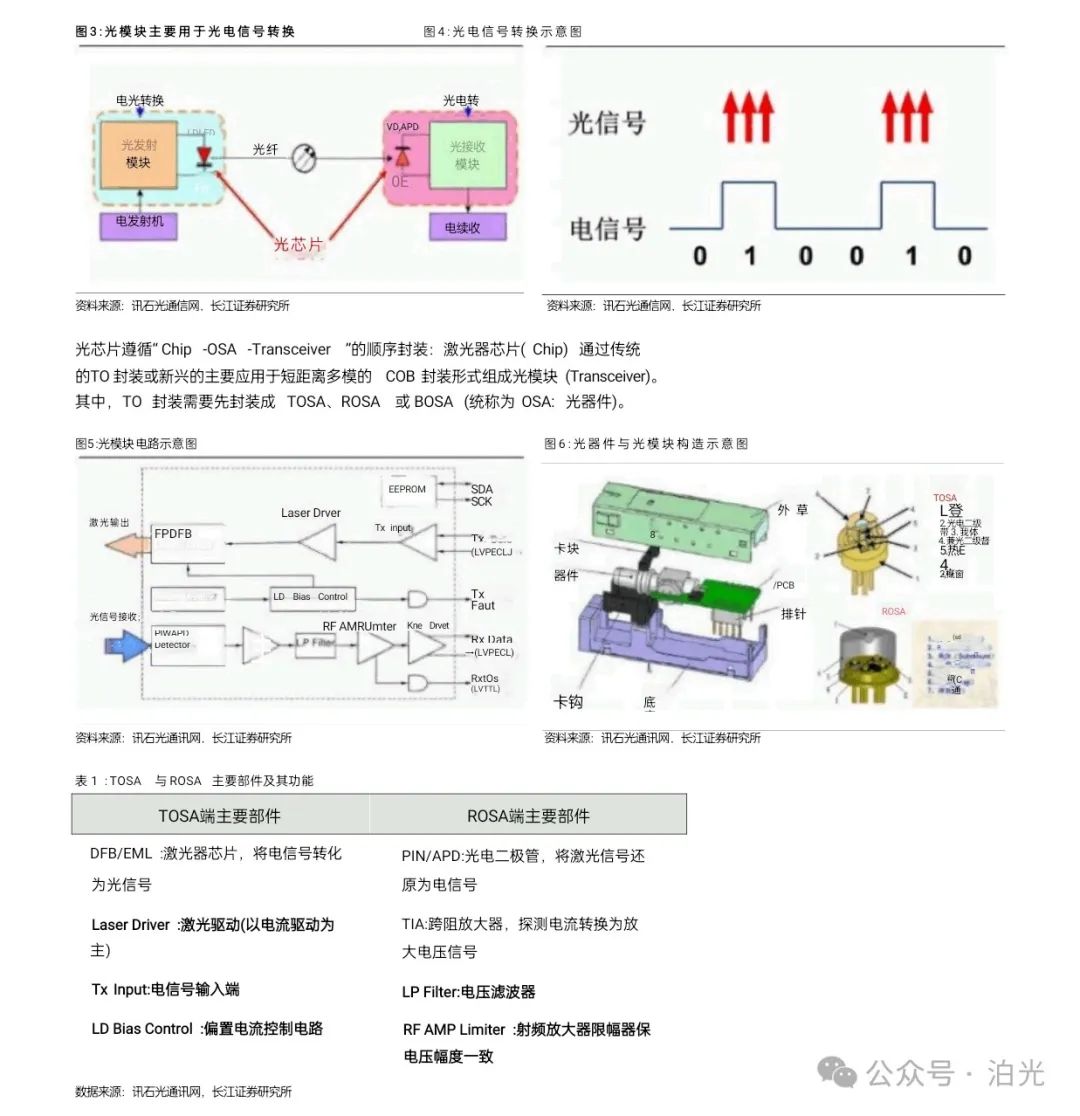

光芯片是光器件的核心元件,主要用于光电信号转换。光芯片遵循“ Chip -OSA -

Transceiver ”的封装顺序, 激光器芯片 (Chip) 通过传统的 TO 封装或新兴的多模 COB

封装形式制成光模块( Transceiver )。在光通信系统中,常用的核心光芯片主要包括

DFB 、EML 、VCSEL 三种类型,分别应用于不同传输距离和成本敏感度的应用场景。

光器件的核心元件,主要用于光电信号转换

光器件是光通信系统的核心。 光通信是以激光作为信息载体,以光纤作为传输媒介的通信方式,现已取代电通信成为全球最重要的有线通信方式。 光通信行业主要由 “光器件、光纤光缆、光设备”三部分组成。其中,光器件位于光通信行业的上游,通过核心光电元件实现光信号的发射、接收、波分复用和解复用等功能,是光通信系统的核心。

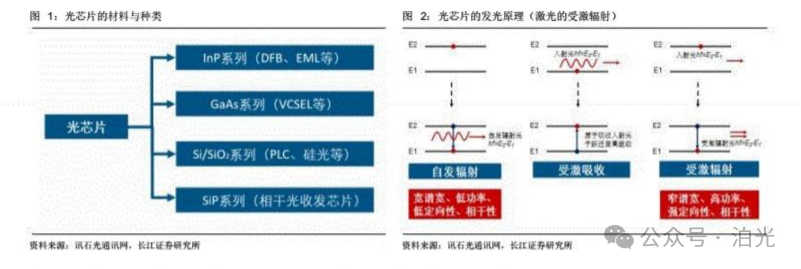

光芯片是光器件核心元器件 。在光器件中, 光芯片用于光电信号的转换, 是核心元器件。

根据种类不同,可分为有源光芯片和无源光芯片,有源光芯片又分为激光器芯片(发射端)和探测器芯片(接收端) 。其中, 激光器芯片价值占比大,技术壁垒高,是光芯片中的“明珠”。根据基板(衬底)材料的不同,可将激光器芯片分为磷化铟( lnP) 、 砷化镓 (GaAs)、 硅基(Si) 等种类。本文主要讨论的是激光器芯片 (以下简称“光芯片”)

市场。

光芯片工作原理:基于激光的受激辐射 。处于基态(稳态)的原子在外来辐射(驱动电

流/光泵浦源产生)作用下先受激吸收跃迁到高能级,再自发辐射到较低能级的亚稳态,粒子聚集在亚稳态实现粒子数反转(即亚稳态粒子数远多于基态) 。亚稳态粒子跃迁到基态时辐射光子,实现光放大。辐射光子和外来光子的能量、相位等参数均相同,从而产生定向激光。 不同材料的亚稳态与基态能级差不同,决定了激光的发光波长不同 。结合光纤传输损耗窗口,业界选择 850 nm/1310nm/1550nm 为主要发光波长。

从光模块角度看光芯片:光模块是一种重要的也是收入占比最大的有源光器件, 主要用于信号的电一光(发送)和光—电(接收)物理形式的转换 。在发射端,光发射模块将电信号(0/1 二进制码)转换成光信号( 0对应于无光、 1对应于有光):在接收端,将光信号还原为电信号,导入电子设备。通信系统的传输效率。因此,光芯片的性能与传输速率直接决定了光纤通信系统的传输效率。

核心光芯片主要包括 DFB、EML、VCSEL 三种类型

核心光芯片主要应用于光通信系统的发射端。鉴于光芯片主要依附于激光器,可以根据不同类型的激光器对光芯片作如下分类:

(1)按发光类型,分为面发射与边发射 。其中,面发射型激光主要为 VCSEL (垂直腔面发射激光器);边发射型激光种类较多,包括 FP(Fabry Pérot, 法布里-珀罗激光器 ) 、 DFB (Distributed Feedback Laser , 分 布 反 馈 式 激 光 器 ) 以 及 EML(Electroabsorption Modulated Laser , 电吸收调制激光器)等。

(2)按调制类型,分为直接调制与外调制。 其中,直接调制 ( DML,Directly Modulated Laser) 由电路直接控制激光的开关,其中最常见的是 DFB。 外调制则由外电路控制激光的开与关,其中较为常见的是在 DFB 激光器上添加电吸收调制器 EAM, 形成 EML。

随着传统的 FP 激光器芯片(损耗较大,传输距离短)在光通信领域的应用逐渐收窄,

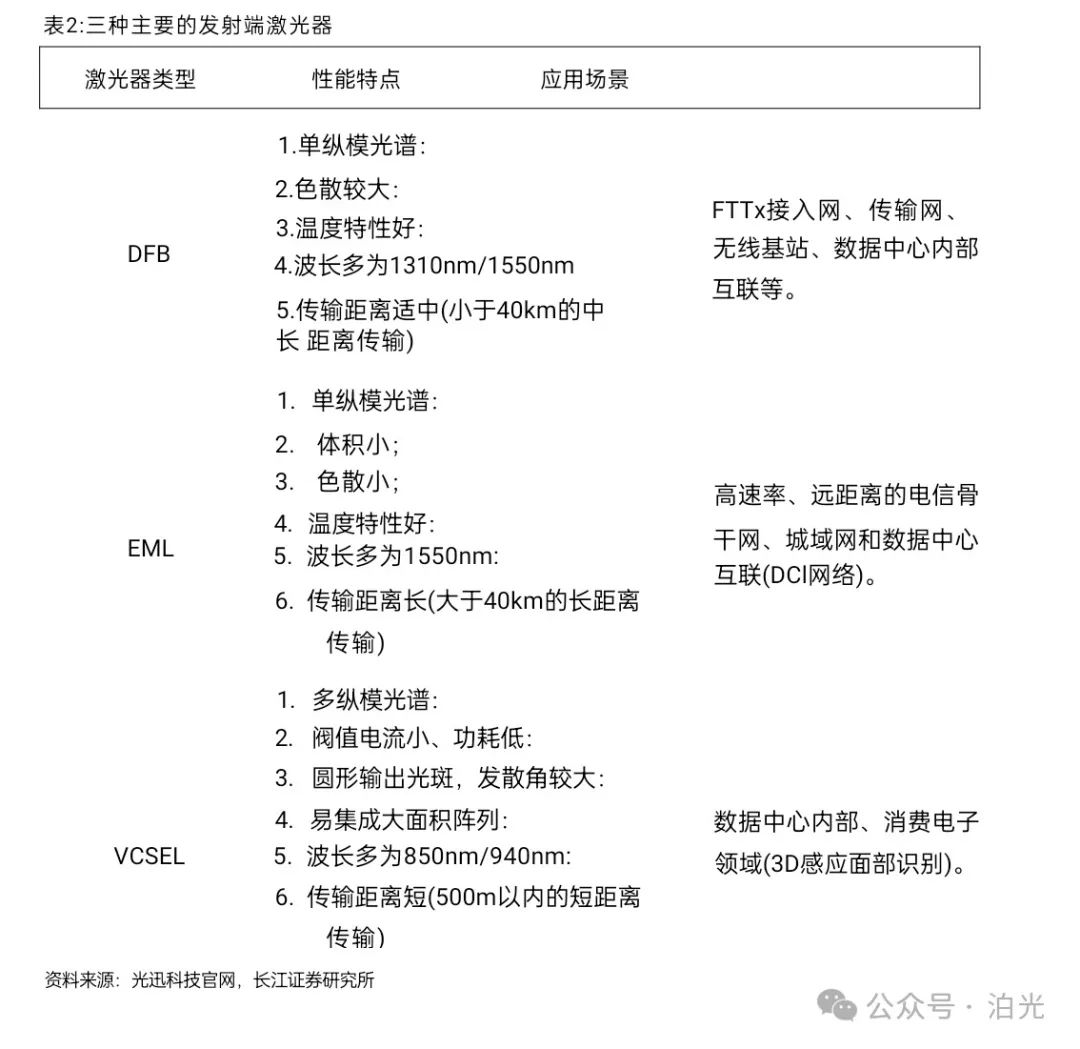

核心激光芯片主要有三种: DFB、EML 和 VCSEL:

(1)DFB:DFB 是最常用的直接调制激光器, 是在 FP 的基础上通过内置布拉格光栅

使激光呈高度单色性, 降低损耗, 提升传输距离。 目 前 ,DFB 激光主要应用于中长距离

传输,主要应用场景包括: FTTx 接入网、传输网、无线基站、数据中心内部互联等。

(2)EML:EML 激光通过在 DFB 的基础上增加电吸收片 ( EAM) 作为外调制器,啁啾与色散性能均优于 DFB, 更适用于长距离传输。 EML 的主要应用场景主要有: 高 速率、远距离的电信骨干网、城域网和数据中心互联( DCl 网络)。

(3)VCSEL:VCSEL 具有单纵模、圆形输出光斑、价格低廉和易于集成等特点,但发光传输距离较短,适用于 500 m 内的短距离传输。主要应用场景有: 数据中心内部、消费电子领域( 3 D 感应面部识别)。

产业链:垂直一体化为主,分工初现

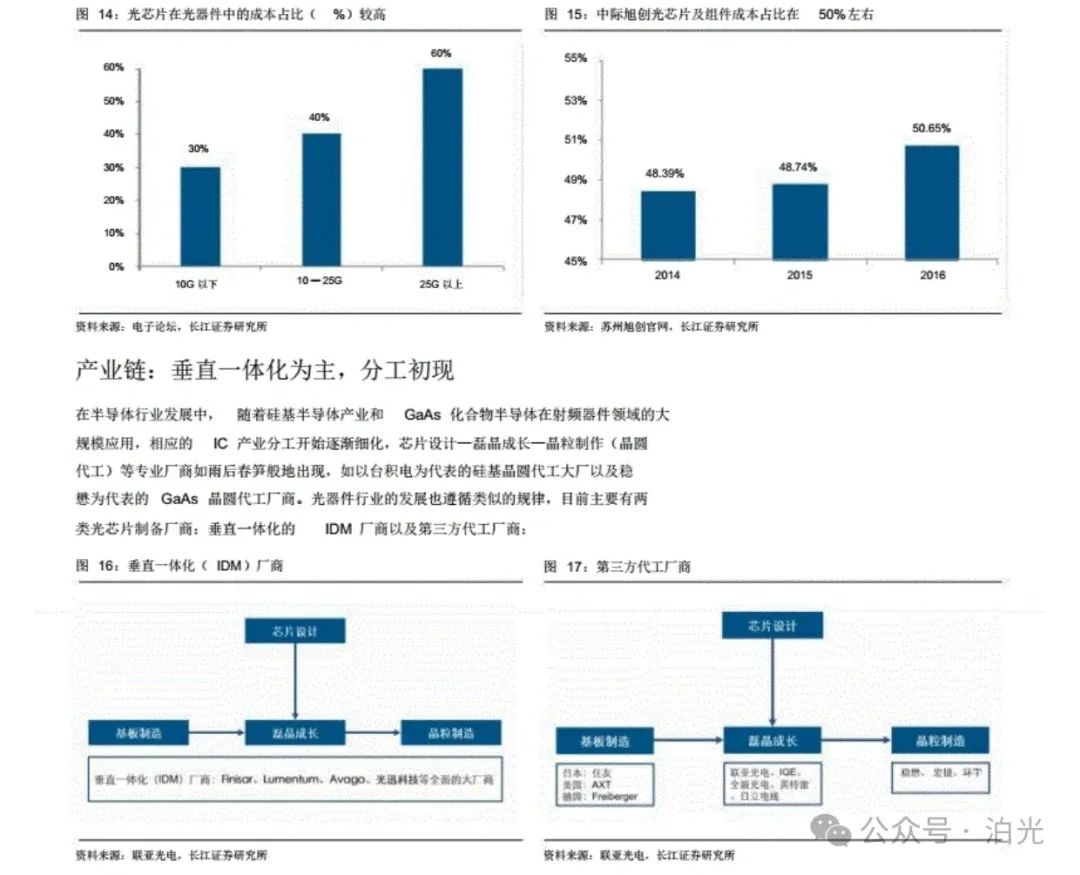

在光模块产业链中, 光芯片处于核心地位, 具有高技术壁垒, 成本占比接近 50%且有提升趋势。相较于电芯片,目前光芯片市场规模较小,分工程度有限,垂直一体化的 IDM

厂商市场份额超过 50%。但伴随 VCSEL 芯片的消费电子市场打开, 芯片市场规模加速扩展,分工程度有望提升,第三方代工模式逐渐兴起。

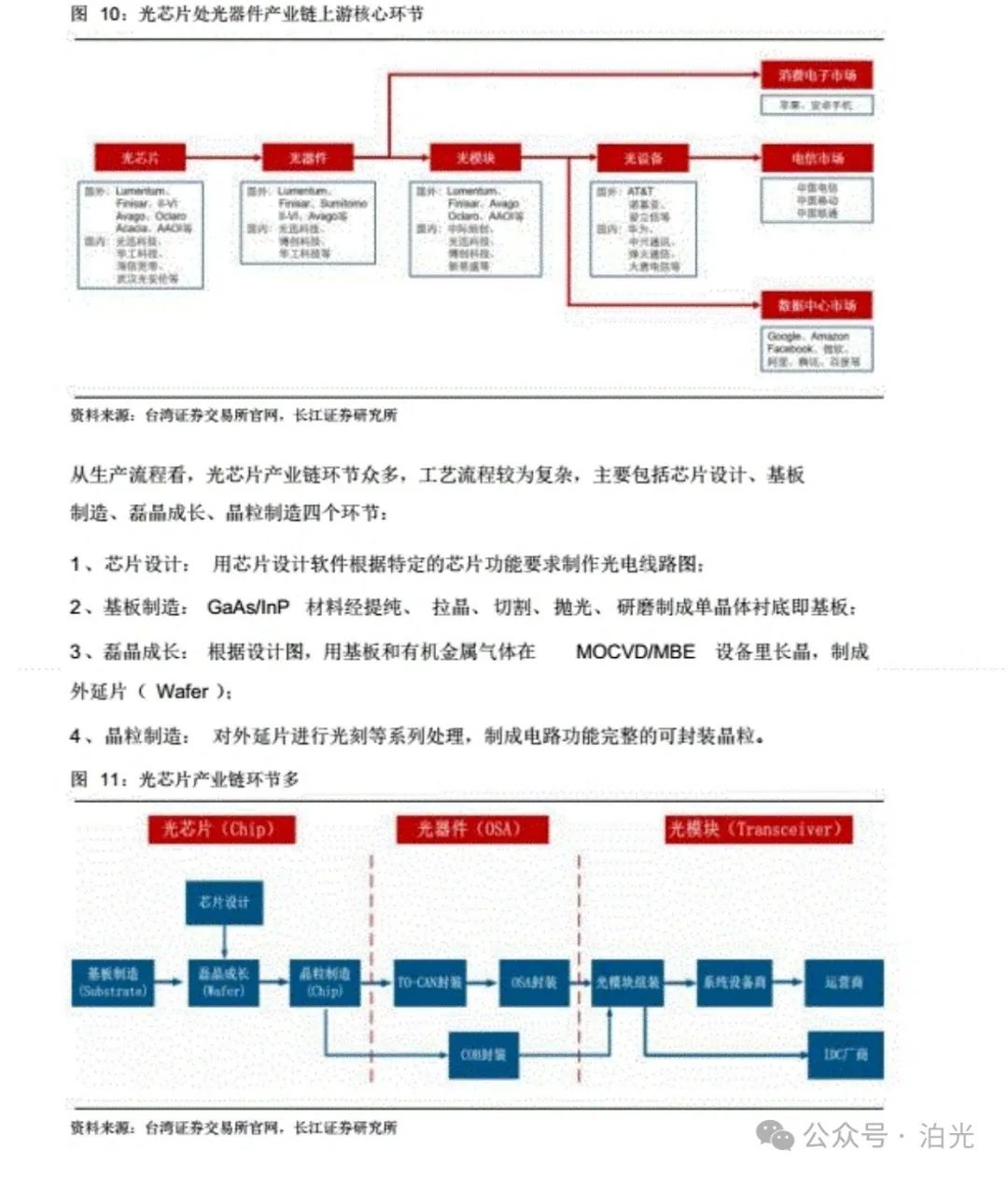

光芯片技术壁垒高,占据产业链制高点从光器件产业链看,主要环节为“光芯片、光器件、光模块、光设备” ,最终应用于电信市场、数据中心市场及消费电子市场。其中,光芯片处于产业链的核心位置 , 具 有高技术壁垒,占据了产业链的价值制高点。

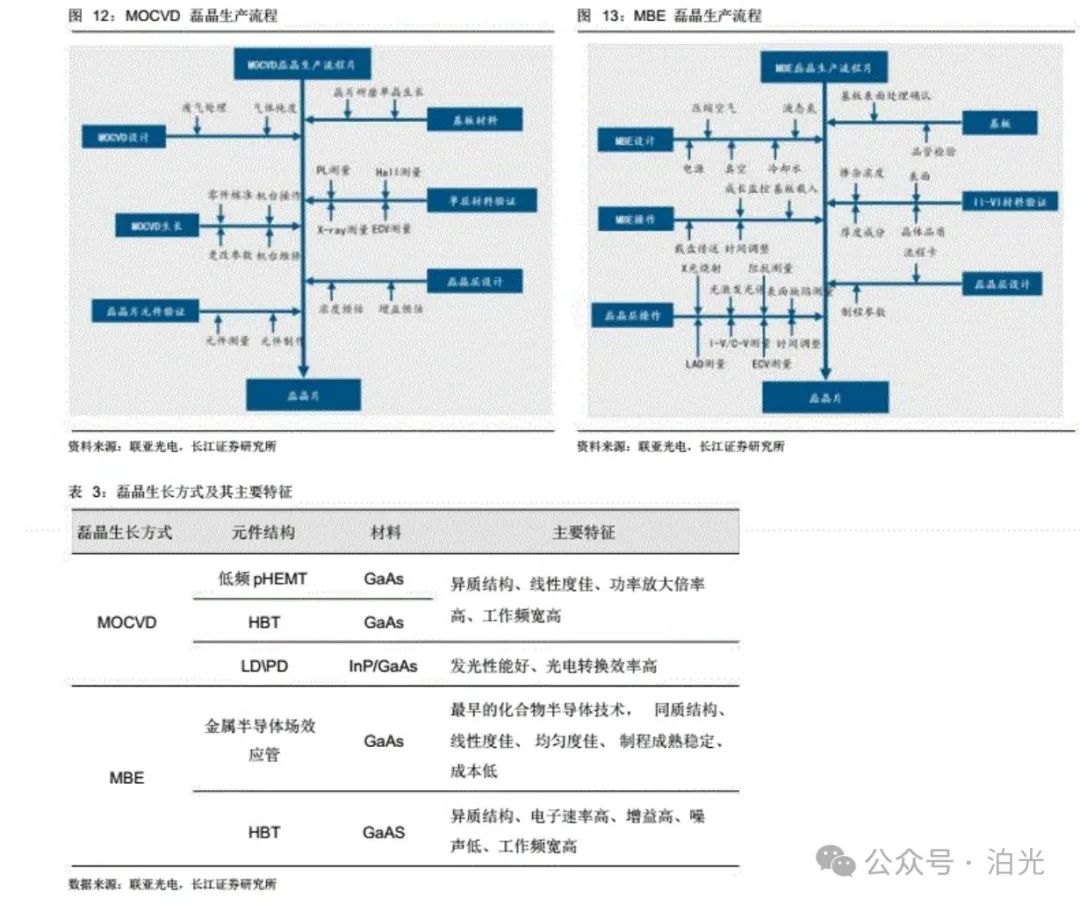

在这些生产环节中,磊晶生成的外延片质量( Wafer) 是决定光芯片性能的关键因素,且生成条件较为严苛,是光芯片制备的重要环节。目前,磊晶生长主要有 MOCVD 与

MBE 两种方式:

MOCVD (金属有机物化学气相沉积) :以Ⅲ族元素+V 族元素(或 IⅡ 族元素+VI 族元素)

组成的有机化合物作为晶体生长原材料,以热分解反应方式在衬底(基板)上进行气相外延,形成 III-V 族化合物(或 II-VI 族化合物)薄层品体。在 MOCVD 工艺中,需要着重考虑系统密封性、流量、温度控制等工艺环节。

MBE (分子束外延):与 MOCVD 相比, MBE 是一种更新的晶体生长技术。其主要方法是将半导体衬底放置在超高真空腔体中, 和将需要生长的单品物质按元素的不同分别放在喷射炉中。通过加热,元素喷射的分子流在衬底上长出品格结构。 MBE 能够制备超薄层的半导体材料(可达到单原子层水平) ,技术难度较高。

光芯片成本占比大,提升趋势明显

光芯片属于技术密集型行业,具有极高的技术壁垒和复杂的工艺流程。因此,光芯片在光器件/光模块中成本占比较大。 此外,随着芯片速率的提升, 制备难度增大,成本占比或进一步提升。一般情况下,对于低速率光模块 /光器件(转换速率小于 10 Gbps), 光芯片的成本占比约为 30%左右:而对于高速光模块 /光器件(调制速率大于 25 Gbps),

芯片的成本占比约为 60%左右。例如,全球数通光模块龙头中际旭创 (公司主力产品为100G QSFP28 ,采 用 2 5G 光芯片),整体光芯片及组件成本占比在 50%左右。

(1)垂直一体化( IDM) 厂商:负责从芯片设计到经历制作的全产业链制作,甚至延伸至下游的光器件与光模块制备环节。由于光芯片工艺复杂,客户需求多样,产品线难以标准化,加之行业规模有限,目前超过 5 0 % 的 光 芯 片 的 磊 晶 和 晶 圆 制 作 都 由 Finisar、

Lumentum 和 Avago 等垂直一体化厂商( IDM) 把控。

(2)第三方代工厂商。 随着光芯片市场规模的拓展, IDM 厂商开始专注于芯片设计,并逐渐剥离磊晶制作和品圆代工业务,交给第三方代工厂商,出现了以联亚光电为代表的专业光芯片磊晶厂,以及以 IQE 为代表的射频器件和光芯片磊晶双主业厂商。 2017年 9 月 ,VCSEL 激光器成为苹果手机面部识别核心组件, VCSEL 光芯片正式进入消费电子市场。我们认为,消费电子市场规模大且客户群体对成本的敏感性高,有望进一步驱动第三方代工厂商的规模化生产。

在光芯片市场形成初期,市场规模相对有限。光器件厂商为了扩大市场范围主要致力于上下游产业链的整合,形成垂直一体化的 IDM 厂商。随着市场规模的不断扩大,核心光芯片的生产线得以标准化,第三方代工厂商凭借成本优势迅速占领基板制造、磊晶成长、晶圆代工等生产环节,而原先的 IDM 厂商则专注于芯片设计等核心环节,逐渐剥离毛利率相对较低的代工环节。 我们认为,随着光芯片市场规模的持续增大, VCSEL芯片在消费电子市场的渗透率提升,产业链有进一步分工细化的趋势。阅读 2909

申明:感谢原创作者的辛勤付出。本号转载的文章均会在文中注明,若遇到版权问题请联系我们处理。

----与智者为伍 为创新赋能----

联系邮箱:uestcwxd@126.com

QQ:493826566