本周有哪些值得关注的数据及榜单呢?

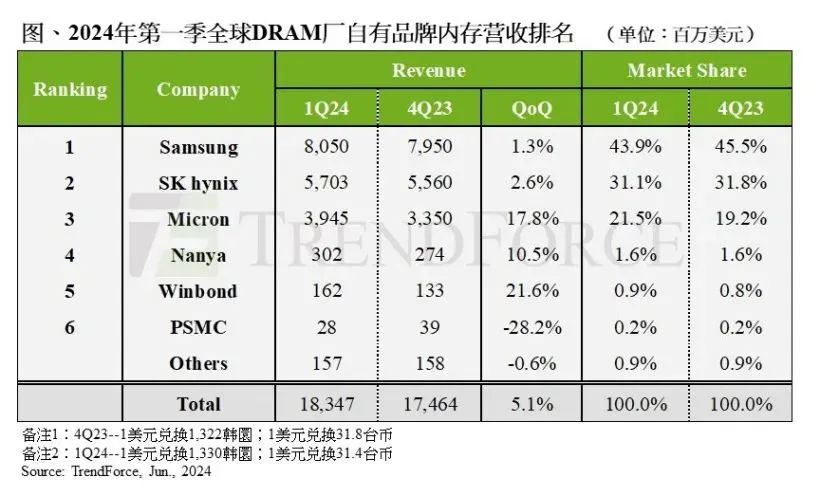

TrendForce:2024年一季度DRAM内存产业营收同比涨幅近九成

研究机构TrendForce近日研报显示,2024年一季度DRAM内存产业营收规模达183.47亿美元(当前约合1331.73亿元人民币),环比增加5.1%。

根据TrendForce以往研报,2023年一季度DRAM内存产业规模约为96.63亿美元,这意味着上季度DRAM产业营收实现了近90%的同比增长。

一季度是DRAM产业淡季,加之下游企业手中仍有较高水平库存,导致三星电子、SK海力士、美光三大内存原厂销售量均出现下滑。不过2024年一季度DRAM内存合约价继续上行,涨幅较2023年四季度进一步扩大,带动了产业整体营收的扩张。

从类别来看,中系手机销售旺盛,带动移动端DRAM上季度价格涨幅居首;而三大原厂手中仍持有相当数量的消费级DRAM内存库存,导致该类别价格涨幅居于末位。

展望二季度,研报预估DRAM内存原厂出货量将在季度效应的带动下继续出现增长;而受4月初台湾地区地震影响,二季度DRAM合约价将上涨13%-18%,高于此前预期。

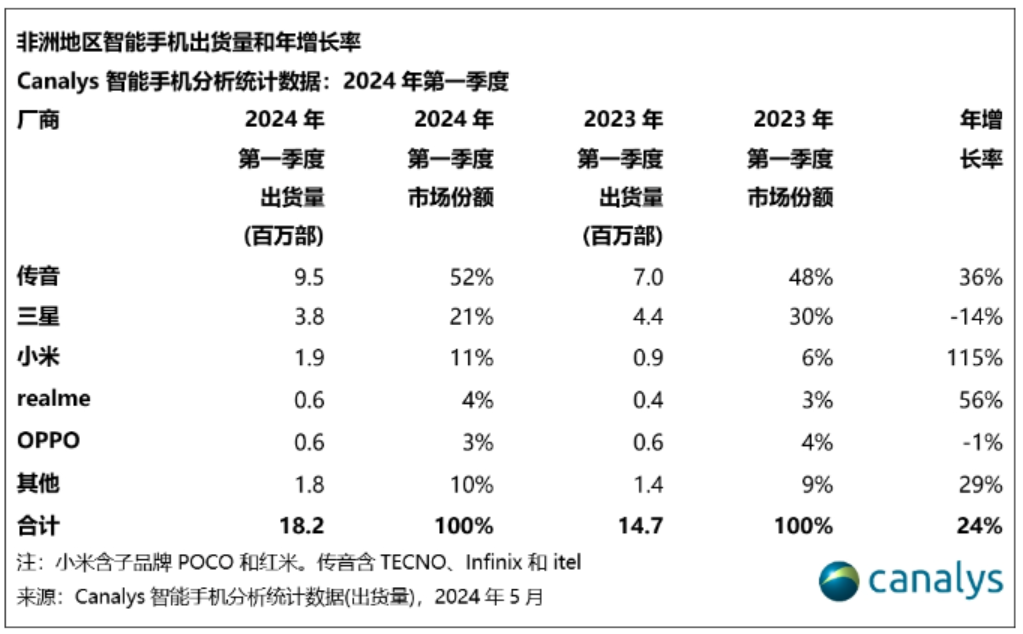

Canalys:非洲智能手机Q1出货量排名:传音第一,小米第三

市场机构Canalys披数据显示,2024年第一季度,非洲地区智能手机出货量同比猛增24%,达1820万部。这主要得益于各大供应商的新品发布和大多数市场通胀缓解。

分国家/地区来看,撒哈拉以南的非洲智能手机市场增长迅猛,尼日利亚表现抢眼,同比增长42%;南非市场的增长19%。相比之下,由于进口税和增值税上调,肯尼亚的智能手机出货量下降7%。

从厂商来看,2024年第一季度,传音在入门级机型和来自低平均售价非洲市场的消费者升级的推动下,保持强劲的增长势头。其智能手机出货量为950万部,同比增长36%,并以52%的市场份额位于第一位。

排在第二位的则是三星,其出货量分别为380万部,同比下降14%,市场份额为21%。值得注意的是,得益于红米数字系列和A系列机型的热销,小米在超低端市场实现333%的惊人增长。从市场份额来看,小米、realme出货量分别为190万部、60万部,并以11%、4%的市场份额分别位于第三、第四位。

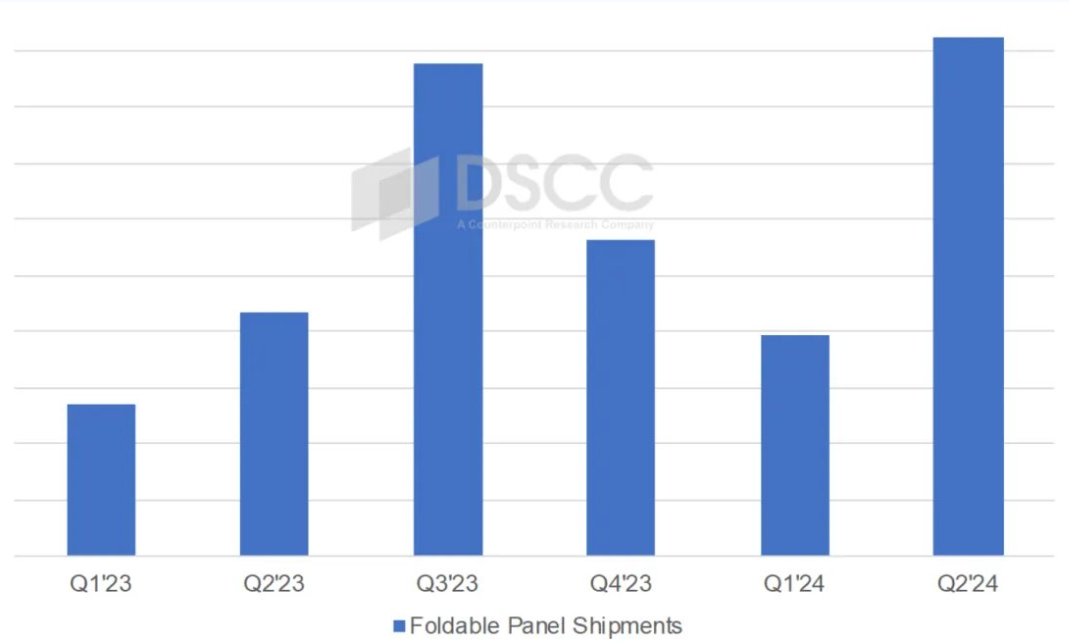

DSCC预计本季度折叠屏智能手机面板出货创历史新高,达925万片

研究机构DSCC近日公布报告显示,2024年第一季度折叠屏智能手机面板出货量同比增长46%,至394万片;华为以历史最高水平的55%主导面板采购,并连续第二个季度位居榜首。第一季度共计24款不同的折叠屏智能手机型号进行了面板采购。

DSCC预计第二季度折叠屏智能手机面板出货量将同比增长113%,至创纪录的925万片,原因是三星比去年提前一个月采购/生产其最新的Galaxy Z Flip6/Z Fold6面板,并且华为的面板采购量随着新机型和中国强劲的需求而继续增长。预计三星即将发布的两款折叠屏新机,将成为第二季度面板采购量排名前二的机型。

DSCC表示,第一季度京东方连续两个季度成为折叠屏手机面板出货量最大的厂商,份额达到48%;一季度华为Mate X5和Pocket 2是按折叠屏面板采购量计算的排名前二的机型,占所有折叠屏面板采购量的50%以上。

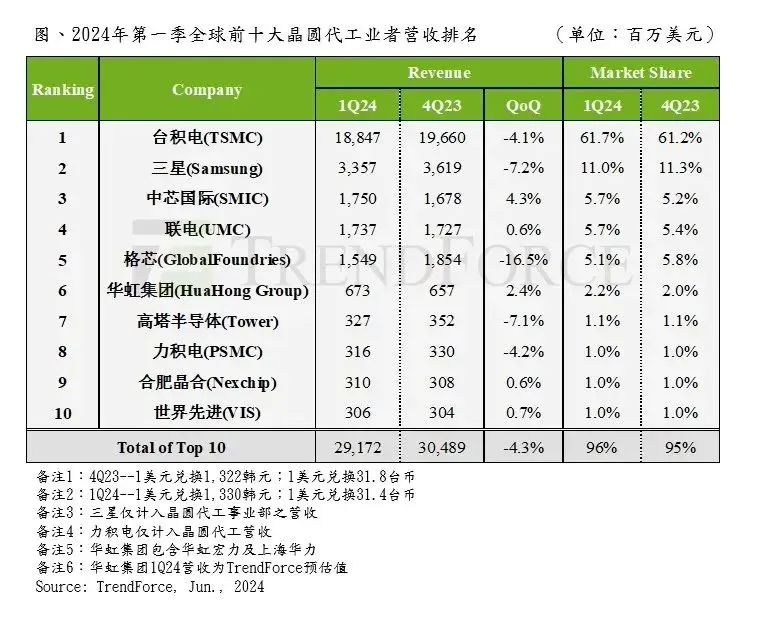

TrendForce:中芯国际2024年Q1晶圆代工产值位列全球第三

TrendForce发布研报, 2024年一季度全球前十大晶圆代工产值环比减少4.3%至292亿美元(当前约合2121.19亿元人民币)。

其中,中芯国际一季度营收环比增长4.3%至17.5亿美元,表现优于其他同行,市场份额为5.7%,超越格芯与联电,跃升至第三名,仅次于台积电和三星。

同时,TrendForce预测,由于二季度有618购物节,带动智能手机销售,中芯国际8英寸与12英寸产能利用率将比一季度更高,预计营收将可维持个位数环比增长,市场份额有望维持在第三。

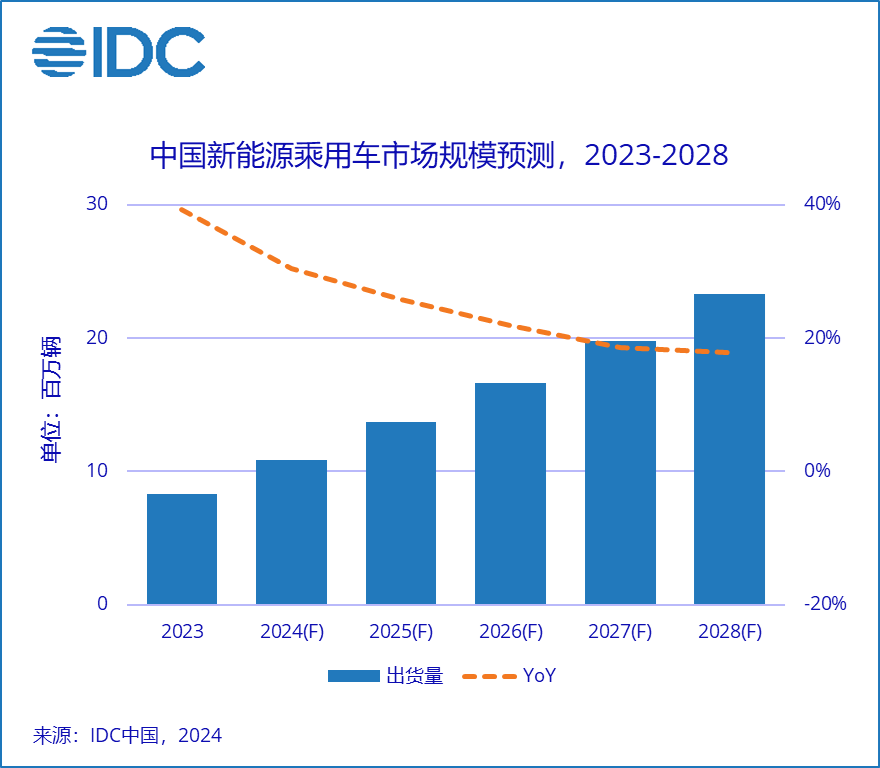

IDC:中国新能源乘用车市场规模将在2028年突破两千万大关

IDC发布预测报告,中国乘用车市场中,新能源车市场规模将在2028年超过2,300万辆,年复合增长率(CAGR)为22.8%。

报告称,随着以比亚迪为首的新能源品牌对产品的布局在更加广泛的价位段全面铺开,以及小米、智界等品牌的强势入局,中国乘用车市场电动化、智能化的进程继续稳定推进。

报告提到,随着新能源车的发展进入稳定增长阶段,2024年一季度中国乘用车市场中,新能源车在新车中的占比与2023年同期相比继续呈上升态势。新能源车在乘用车市场的突破主要集中于入门级(10万人民币左右)与中高端(30万元人民币左右)两个价位段。

乘联分会:5月新能源车国内零售渗透率47%

乘联分会今日发布了5月份全国乘用车市场分析。数据显示,5月全国乘用车市场零售171.0万辆,同比下降1.9%,环比增长11.4%。今年以来累计零售807.3万辆,同比增长5.7%。

出口方面,今年总体汽车出口延续去年年末强势增长特征,5月海关统计汽车出口56.9万辆,同比增长30%,当月出口金额达到105亿美元,同比增长17%。

新能源汽车方面,5月新能源乘用车生产达到88.1万辆,同比增长31.0%,环比增长9.9%;批发销量达89.7万辆,同比增长32.1%,环比增长13.8%;零售80.4万辆,同比增长38.5%,环比增长18.7%。5月新能源车出口9.4万辆,同比下降4.0%,环比下降18.8%。

TrendForce预计2024年笔记本电脑全年出货量同比增长3.6%

TrendForce研究指出,预期2024年全球笔记本电脑出货量将达到1亿7345万台,同比增长3.6%。

TrendForce指出,严谨规范下的AI笔记本电脑新品陆续于今年下半年推出,初代机型售价多在1099美元(当前约合7975元人民币)至1699美元(当前约合12329元人民币)区间,预期2024年市场渗透率约1%左右。

2025年,随着AI应用完善、能处理复杂任务,提供更好的用户体验并提高生产力,TrendForce预期AI笔记本电脑渗透率将快速增长至20.4%,并预计将在未来几年持续攀升。

Omdia:今年QLC NAND的市场规模预计将比去年增长85%

市场研究公司Omdia发布报告,今年QLC NAND的市场规模预计将比去年增长85%,其在整个NAND闪存市场的份额将从去年的12.9%增长到今年的20.7%,增长近8个百分点。

Omdia预测,到2027年,QLC NAND将占整个NAND市场的46.4%,在短短三年内份额有望增长超过一倍,接近目前以51%的份额占据市场主导地位的TLC产品。值得注意的是,QLC NAND产品在2023年以前主要面向消费者,而今年的需求增长预计将主要面向价格较高的服务器应用。

SEMI:全球芯片设备Q1销售萎缩,中国大陆逆势大增113%

国际半导体产业协会(SEMI)、日本半导体制造设备协会(SEAJ)公布数据,全球半导体(芯片)制造设备销售额再度陷入萎缩,2024年前3个月包括中国台湾、北美市场销售额大减,中国大陆则逆势翻倍,连续第四个季度成为全球最大芯片设备市场。

全球芯片设备(新品)销售额较去年同期下滑2%,至264.2亿美元、为四个季度来第三次陷入萎缩。

以区域观察,中国大陆市场最佳,今年第一季销售额达125.2亿美元,年增113%。至于韩国市场销售额则年减7%至52亿美元,连续三个季度赢过中国台湾,成为全球第二大芯片设备市场。另外,欧洲市场销售额也大增23%至18.9亿美元。

而销售下滑的市场,包括中国台湾、美国和日本与其他地区。其中,中国台湾市场的减幅居市场之冠,第一季销售额暴减66%至23.4亿美元、连续第三个季度位居第三位。美国芯片设备市场销售额也大减33%至18.9亿美元,日本市场销售额下滑4%至18.2亿美元,其他区域销售额大减28%至7.6亿美元。

海关总署:中国1-5月集成电路出口同比增长21.2%

根据中国海关总署近日公布的数据显示,今年5月份进口集成电路456.5亿个,进口金额309.26亿美元;1-5月累计进口集成电路2136.5亿个,同比增长14.9%,累计进口金额1480.57亿美元,同比增长13.1%。

同时,5月份出口集成电路252.7亿个,出口金额126.34亿美元;1-5月累计出口集成电路1139.4亿个,同比增长10.5%,累计出口金额626.13亿美元,同比增长21.2%。

我国半导体销售额在全球占比水平在30%左右震荡,随着销售额逐渐提升,占比也有缓慢抬升的趋势,截至3月占比达到30.8%。且我国集成电路进出口额整体趋势向上,分析师指出,随着国内半导体产业下游覆盖方向逐渐丰富,我国集成电路出口/进口比重有望继续提升,进而带动国内代工企业营收份额逐渐扩大。

END