五分钟了解产业大事

每日头条新闻

多方对欧盟对华电动汽车加征关税回应

三星李在镕会见Meta、高通与亚马逊负责人,将在AI等领域合作

消息称Meta将裁员最多50名副总裁

传高通骁龙8 Gen 4报价增长25%

比亚迪新建碳化硅工厂今年下半年投产,产能规模全球最大

环球晶部分数据系统遭黑客攻击

受欧盟关税影响,特斯拉中国产Model 3车型预计7月1日起涨价

广汽埃安回应裁员和解约等谣言

全球首款RISC-V笔记本升级第二代,DC-ROMA RISC-V Laptop II将预装Ubuntu系统

三星电子重申SF1.4工艺有望于2027年量产

TrendForce:2024年一季度DRAM内存产业营收同比涨幅近九成

DSCC预计本季度折叠屏智能手机面板出货创历史新高,达925万片

非洲智能手机Q1出货量排名:传音第一,小米第三

2024财年营收下降至3亿美元,甲骨文将关闭广告业务

1

【多方对欧盟对华电动汽车加征关税回应】

欧盟委员会发布关于对华电动汽车反补贴调查初裁结果,拟对进口自中国电动汽车征收17.4%-38.1%不等的临时反补贴税。随后,商务部、中国贸促会、中国国际商会等多部门发声明表示坚决反对。

另外,多家欧洲车企也对此进行了回应。其中,大众汽车集团(中国)董事长兼首席执行官贝瑞德发文重申,对于欧盟即将对华电动车加征关税一事,大众汽车集团立场明确。他指出,自由、公平的贸易是全球繁荣发展、保障就业、实现可持续增长的基础。保护主义和孤立主义只会适得其反。

宝马集团董事长齐普策表示,“额外进口关税的决定是错误的。欧盟委员会因此损害了欧洲公司和欧洲利益。保护主义有可能开始螺旋式上升:关税导致新的关税,导致孤立而不是合作。”

2

【传高通骁龙8 Gen 4报价增长25%】

半导体业内人士表示,台积电3nm产能供不应求,上游IC设计公司开始传出涨价消息。

供应链透露,高通骁龙8 Gen 4以台积电N3E打造,较上一代报价激增25%,不排除引发后续涨价趋势。但业内同时指出,涨价幅度合理,因为相较5nm,3nm每片晶圆成本价格大约贵25%,且这一涨幅还未考虑整体投片数量、设计架构等因素。

市场传出高通骁龙8 Gen 4已率先开出涨价第一枪。供应链坦言,原先手机芯片成本采购价格就已经很高,以去年旗舰骁龙8 Gen 3的采购价格约在200美元左右,今年旗舰芯片或将超过250美元,其它厂商是否跟进有待观察。

3

【环球晶部分数据系统遭黑客攻击】

环球晶于6月13日公告称,其于6月12日晚间有部分数据系统遭受黑客攻击,信息安全部门随即启动安全防御机制以及复原机制,并委托外部信息安全公司技术专家共同处理。

环球晶表示,关于此次黑客攻击造成的损失或影响,目前正在积极与技术专家进行调查和复原工作,因此对公司的运营影响正在评估当中。后续环球晶将视情况更新消息。

此外,关于环球晶可能获得理赔的保险金额,也在估算当中。环球晶表示,未来将持续提升网络与信息基础架构的安全管控,以确保数据安全。

4

【广汽埃安回应裁员和解约等谣言】

广汽埃安发布声明称,近期,网络平台出现部分关于广汽埃安“裁员”、“密集与应届生解约”等不实信息与恶意谣言,引发市场曲解,影响企业声誉。

广汽埃安称,为维护企业正当权益,2024年6月12日,已向公安机关正式报案,将对造谣者依法追究法律责任。

此前,网上流传一则广汽埃安校园招聘解约邮件通知。通知内容显示,根据公司应届生招聘政策的调整,对签订的三方协议/双方协议进行解约,公司将按照约定支付5000元违约金。公司预计在6月21日前完成违约金支付及解约证明、三方协议/双方协议及相关资料寄回。同时,还有消息称,广汽埃安拟裁员20%。

5

【三星电子重申SF1.4工艺有望于2027年量产】

三星电子在当地时间6月12日举行的三星代工论坛2024北美场上重申,其SF1.4工艺有望于2027年量产。

三星表示其1.4nm级工艺准备工作进展顺利,预计可于2027年在性能和良率两方面达到量产里程碑。

此外,三星电子正在通过材料和结构方面的创新,积极研究后1.4nm时代的先进逻辑制程技术,实现三星不断超越摩尔定律的承诺。

三星电子同步确认,其仍计划在2024下半年量产第二代3nm工艺SF3。

6

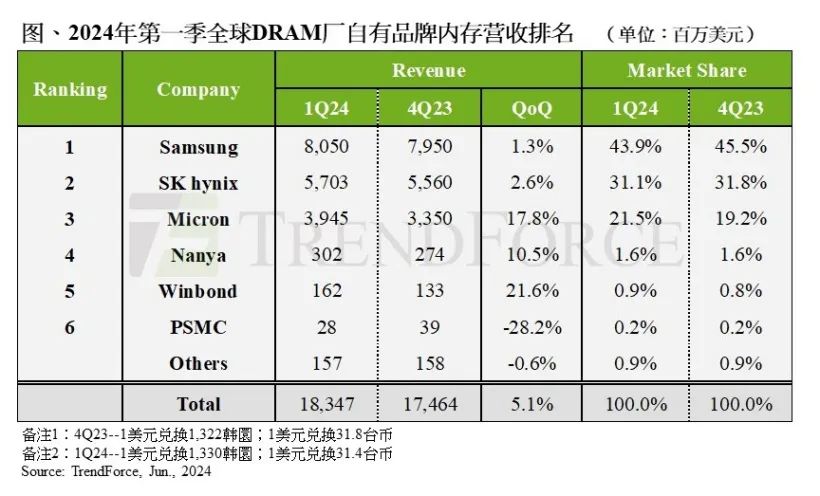

【TrendForce:2024年一季度DRAM内存产业营收同比涨幅近九成】

研究机构TrendForce近日研报显示,2024年一季度DRAM内存产业营收规模达183.47亿美元(当前约合1331.73亿元人民币),环比增加5.1%。

根据TrendForce以往研报,2023年一季度DRAM内存产业规模约为96.63亿美元,这意味着上季度DRAM产业营收实现了近90%的同比增长。

一季度是DRAM产业淡季,加之下游企业手中仍有较高水平库存,导致三星电子、SK海力士、美光三大内存原厂销售量均出现下滑。不过2024年一季度DRAM内存合约价继续上行,涨幅较2023年四季度进一步扩大,带动了产业整体营收的扩张。

从类别来看,中系手机销售旺盛,带动移动端DRAM上季度价格涨幅居首;而三大原厂手中仍持有相当数量的消费级DRAM内存库存,导致该类别价格涨幅居于末位。

展望二季度,研报预估DRAM内存原厂出货量将在季度效应的带动下继续出现增长;而受4月初台湾地区地震影响,二季度DRAM合约价将上涨13%-18%,高于此前预期。

END