回顾Palantir的交易模式,也没有看到太多值得兴奋的地方。

过去一年来,Palantir(NYSE:PLTR)一直是人工智能爱好者的首选。然而,它的估值似乎远远超过了预期的增长率。当人工智能投资热情消退或迅速回调时,Palantir的股价很可能在今年晚些时候从今天的24美元跌至15美元或更低。

到2027年,预计每年约20%的盈利和销售增长率对股东来说是值得的。但是,为20%的年化增长率支付今年每股收益的72倍是非常昂贵的(3.5倍预期PEG比率,而买入区域通常定义为1.0倍至1.5倍)。就投资的税后收益收益率而言,Palantir的1.5%利率与5%以上的现金储蓄利率相比非常没有吸引力。

在投资者对增长的极高期望下,管理层的业务执行不会出错。例如,任何从20%的增长率降至15%的预期都可能对股价造成毁灭性打击。如果我们将每股收益扩张结果下降后的股票的PEG比率设为2倍,使用30倍市盈率(2倍每股收益年增长率为15%),到2024年底,看跌价格目标可能会一路回落至每股10美元。对于今天以24美元左右的价格购买的投资者来说,这将相当于损失近60%。

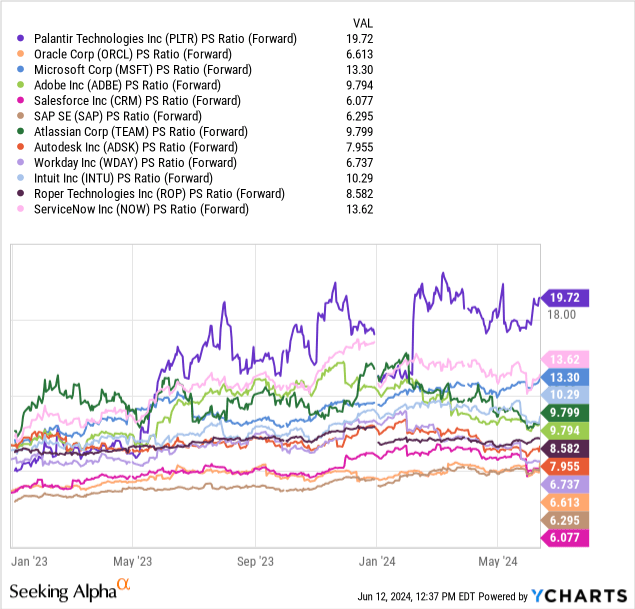

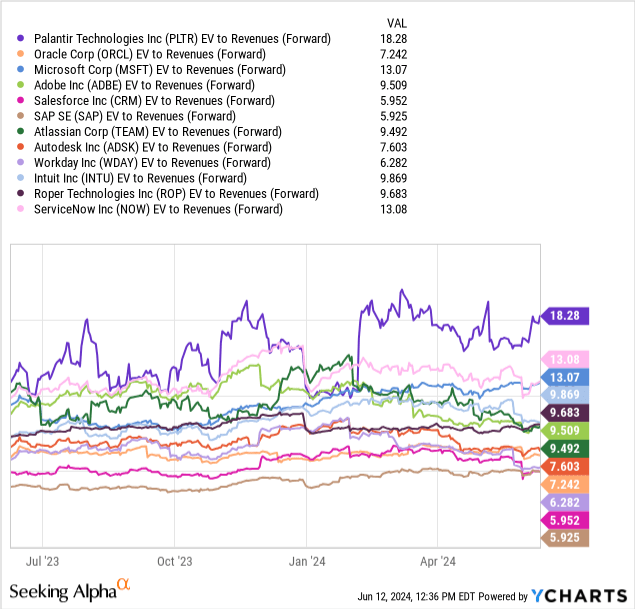

在过去的18个月里,价格与预期销售额的比率从7倍飙升至近20倍,这主要得益于人工智能的炒作。目前的销售比率是行业平均水平的两倍多。

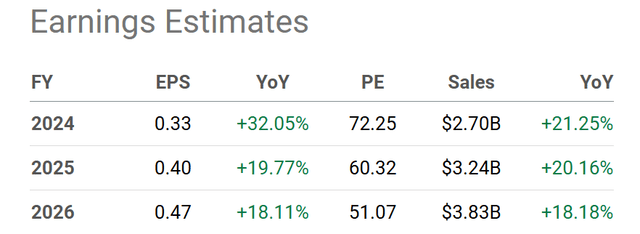

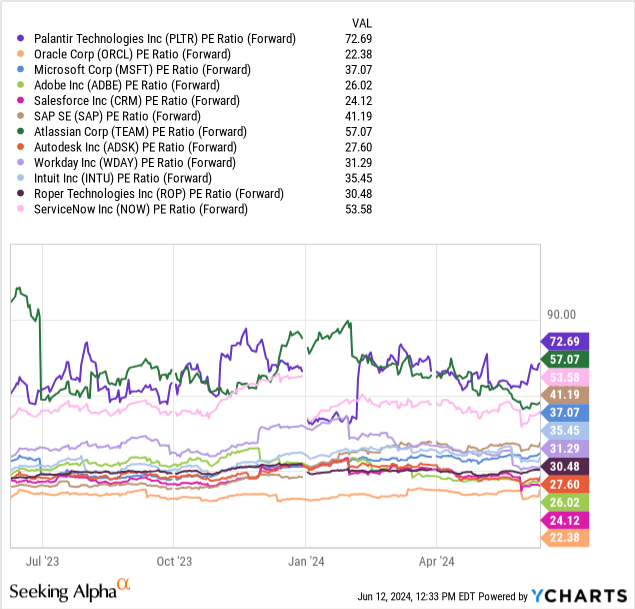

与软件行业相比,其他基于基本面的估值计算也已走向极端。2024年的预期市盈率为72倍,与行业相比,这是另一个100%的溢价设置。

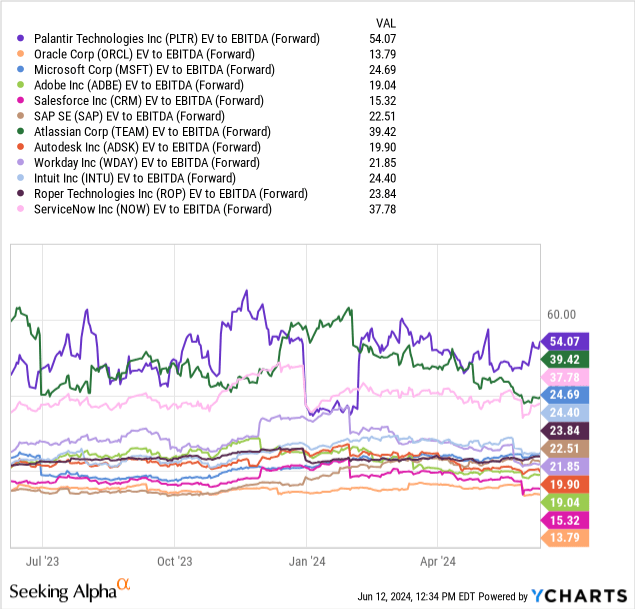

当我们考虑债务和现金时,现金EBITDA的企业估值同样过高。54倍的预期数字甚至比同行22倍的中位数平均值还要大。

此外,企业价值与预期收入的乘数为18.3倍,是行业中位数平均值(略高于9倍)的两倍。因此,以每股24美元买入的投资者为该头寸付出了不菲的代价。

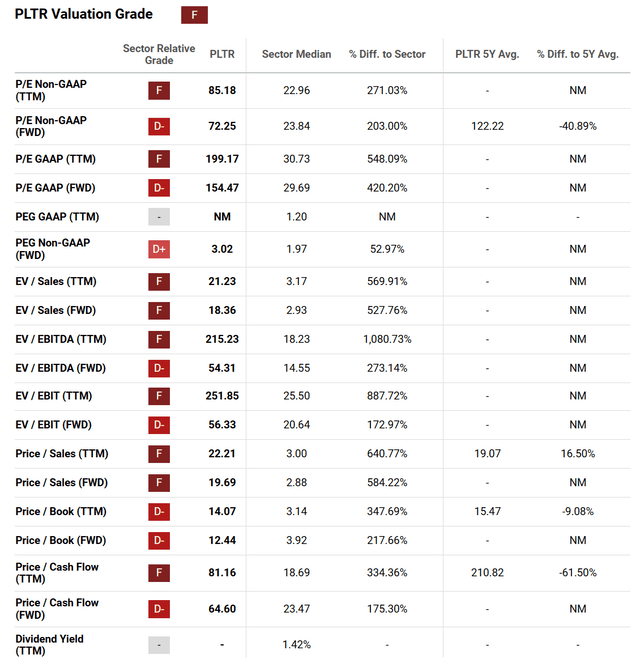

从大量统计数据来看,估值等级对于新买家来说显然是“F”。与同行和竞争对手进行严格的比较后,Palantir的估值越来越难以从逻辑上证明其合理性。

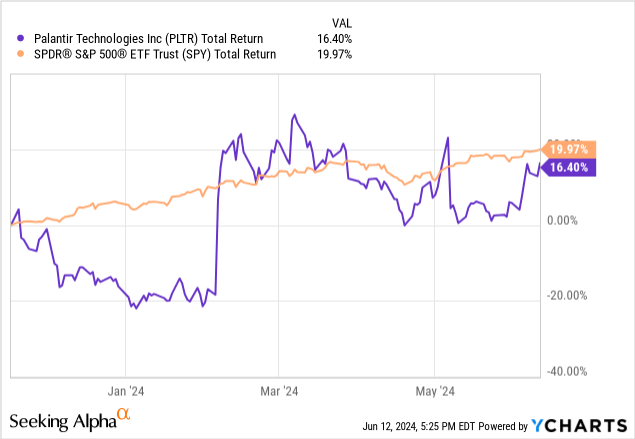

回顾Palantir的交易模式,也没有看到太多值得兴奋的地方。对于过去12个月内股价上涨50%的股票而言,大多数动量指标都相当平淡。尽管NASDAQ 100指数在6月份创下历史新高,但Palantir的24美元价格远低于3月初27美元的高点。

4月份的14天EMV下滑尤其令人担忧。这是自2022年1月以来最糟糕的得分,凸显出数周来缺乏买家支撑价格。过去12个月内,负成交量指数的下滑也是供应过剩的征兆。幸运的是,科技股的牛市以及围绕Palantir的人工智能热潮已经克服了抛售量。

最后,平衡成交量在过去一年中只产生了小幅增长,并在3月份达到峰值。对于多年的大牛市来说,强劲的OBV读数是可取的。以上所有因素让人对Palantir的涨幅非常怀疑,以及如果有任何坏消息打击股票,它们是否能够持续下去。

自11月20日以来,Palantir的股价已经从20.65美元上涨到24美元,涨幅达16%,大约与标准普尔500指数六个月的表现相当,甚至开始落后于市场。

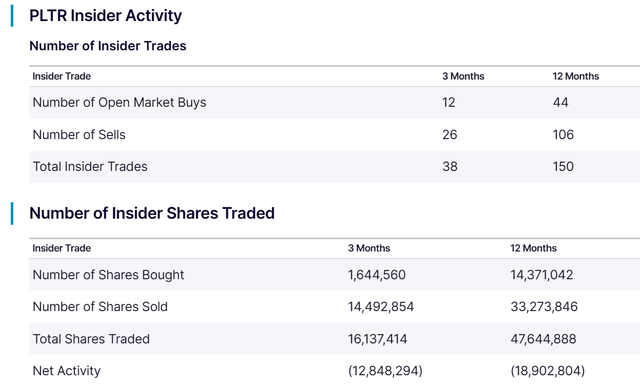

内部人士和管理层一直是该股票的大量净卖家,尤其是在2024年上半年(自3月以来清算了约2.5亿美元)。如果短期前景对公司管理者来说真的很乐观,而最近几个月的运营却全速发展(尚未公开报道)。

老实说,Palantir的估值方式不容有失。它目前处于超高的经济繁荣时期的定价水平。关键在于未来的运营表现与当今高增长预期,就像任何其他基于经济繁荣心理的股价飙升一样。

2024年第一季度收入同比增长21%,连续六个季度实现GAAP EPS 0.04美元(利润率为13%),每股现金收益约为0.08美元。公司预计全年自由现金流将达到8亿至10亿美元,以目前540亿美元的股票市值(自由现金流收益率为1.6%至1.9%)为衡量标准。没有什么特别之处可以证明其估值合理,但目前该股正乘着希望之风,管理层的新闻稿和采访为其注入了活力。

如果下半年出现盈利不及预期的衰退,那么Palantir对未来AI相关增长预期的情绪将大幅下降,将再次陷入衰退,甚至可能在今年。由于利率持续走高且国债收益率曲线倒挂,我们可能只需要一个黑天鹅事件就能让消费者暂时放弃支出。

股价可能相对容易地跌至15美元,但仍然比软件同行具有溢价。鉴于美国经济衰退严重且持续,企业削减所有资本支出(包括人工智能开发),Palantir有可能再次跌至10美元以下。

关注下面公众号

和我一起探索港股市场的所有秘密

👇🏻