6月10日,在2024年工商储高质量发展高峰论坛暨应用示范展之综合专场(点这里)上,行家说Research储能研究员林昀进行《工商储产业总结及LED光电配储空间展望》主题报告。

报告中,他指出,目前工商业储能已占新增储能装机量的10%,工商业储能市场规模已超百亿元规模。

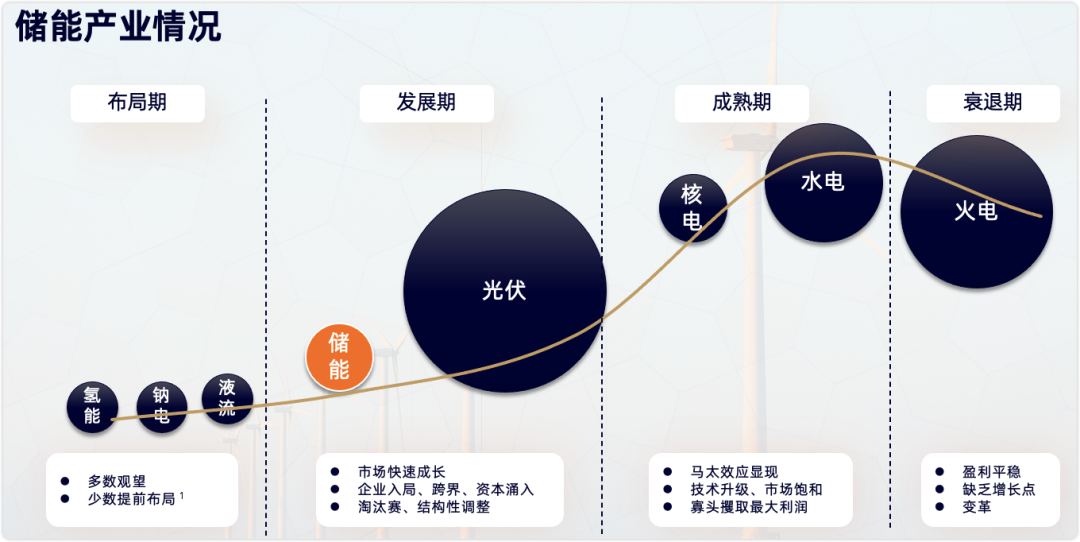

储能处于发展期

储能行业整体处于产业化初期向规模化发展的阶段,储能市场快速成长,储能规模获得了快速增长,储能项目广泛应用、技术水平快速提升。同时,企业纷纷入局跨界、资本投入加大力度,国内市场竞争激烈,储能企业加速迎来淘汰赛。

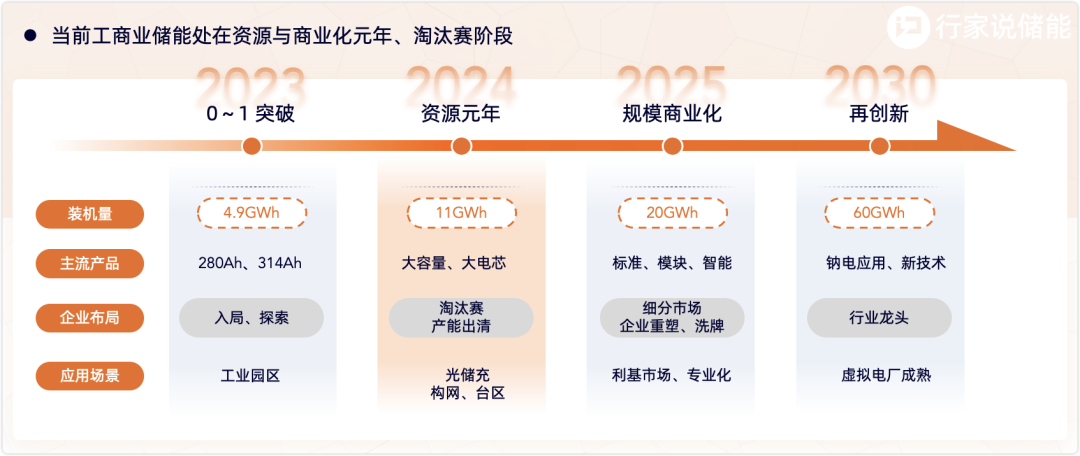

工商储处于资源元年

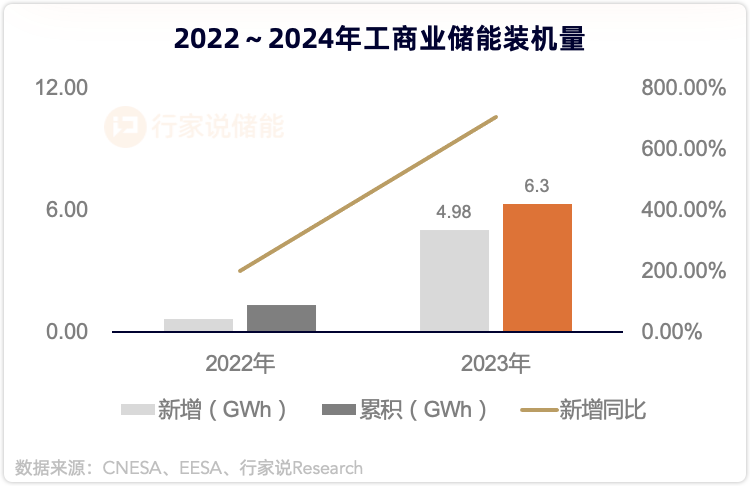

行家说Research认为,2023年,工商业储能实现0到1的突破,新增装机量4.98GWh。整体处于“婴儿期”,产业化刚刚起步,不少玩家入局探索,布局工商业储能产品、建产线,工商业储能项目上半年多是试水,下半年转向规模化应用,商业模式初现雏形。

2024年,我们定义为资源元年。今年是资源累积和整合阶段,企业更多专注于获取关键资源,如资金、技术、人才和市场渠道。同时,今年也是储能产业的淘汰赛阶段,一些结构性产能出清。市场情况也如我们预料的,很多电池厂停工停产,项目暂停或者延后的消息不断,但是这些都是行业发展的震荡,不影响大局。

进入行家群,加Anny微信:15989092696

到2025年,工商业储能行业将进入规模商业化的阶段,也将进入产品为王时代。经过2年的充分竞争,技术和市场已经趋于成熟,可以支持大规模的商业应用。企业将扩大生产规模,增加投资,以满足日益增长的市场需求。伴随着技术差距缩小,良币驱逐劣币,真正的价格竞争方才到来。企业为了生存,对细分市场的争夺显得更加重要。

2026年到2030年,我们认为工商业储能产业将如同光伏的3年一轮竞争的态势,整个产业进入再创新阶段。以前的龙头企业如果不能保持创新,会大概率被超越。

工商业储能市场规模占比超10%

行家说Research研究数据显示,2023年,全年工商业储能的新增装机量在 4.9 GWh左右,全国累计装机量在6.3GWh。

据国家能源局数据,截至2023年,全国新型储能装机量累积 31.39GW/66.87GWh,2023年全年新增装机量达到 22.6GW/48.8GWh,同比长了 260%,平均利用小时2.1小时,这个增长规模已经10倍于“十三五”(2020年)的装机量。

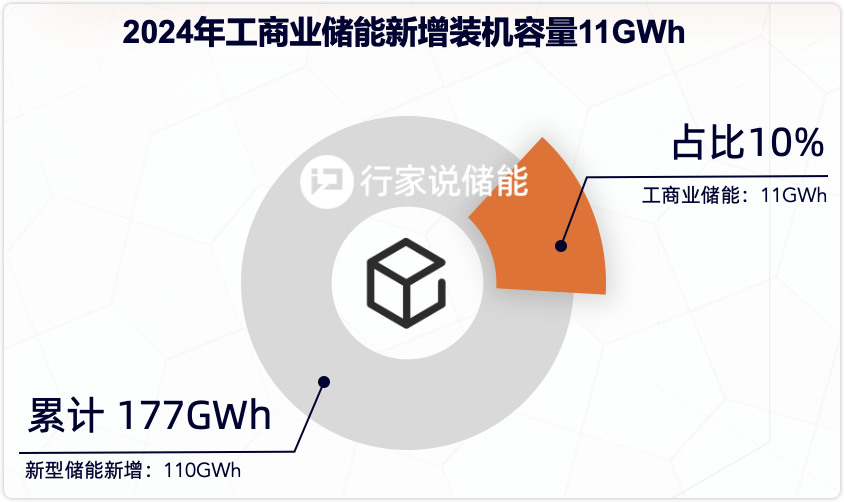

以此计算,工商业储能新增装机量占整个新型储能装机量的比例超10%。

工商储规模超百亿

行家说Research预测:2024年,全国工商储新增装机量为11.05GWh,全国工商业储能装机量累积突破 17GWh,新增量同比增速 122%。

按照行家说Research统计数据显示,今年1~4月份,全国项目备案信息中广东省的工商业储能项目投资单价在1.2~2元之间。全年预计工商储价格呈下降趋势,预计均价降到1元/Wh,那么对应工商储市场规模为110亿元,超百亿规模。

对于未来的进一步发展情况,行家说Research认为,当制造业配储渗透率达到7.3%的时候,工商储将进入千亿市场规模。

本次报告详情可关注行家说储能公众号,添加行家说Anny:15989092696,或输入” 202406”关键字,获取详细报告资料。更多工商业储能数据请关注工商业储能调研绿皮书。