产业洞察

Jun. 12. 2024

★

Tier 2 Foundry复苏缓慢,价格竞争激烈、营运冷热分明

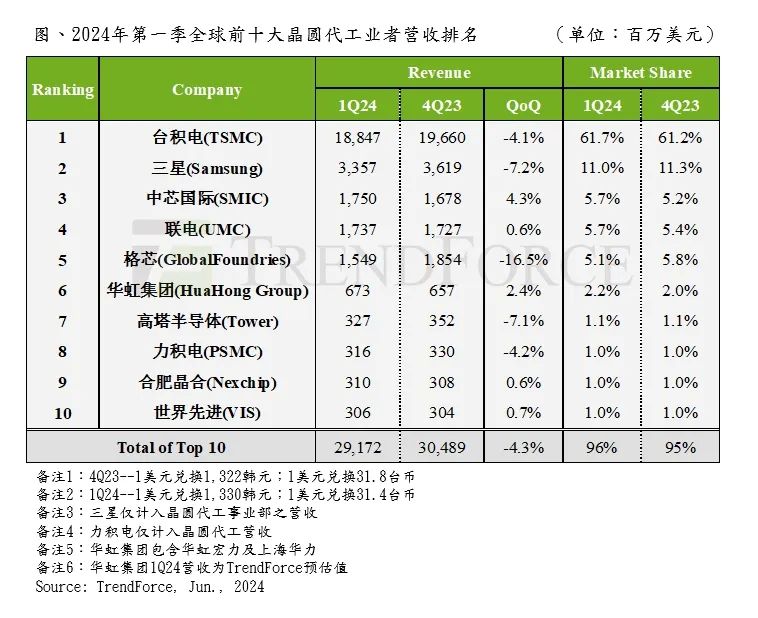

HuaHong Group第一季出货与产能利用率皆较前季复苏,尽管部分与ASP下滑相抵,营收季增2.4%至6.73亿美元,市占2.2%;Tower第一季虽然整体产能利用率较前季微幅改善,然而受到出货产品组合改变影响使得ASP下滑,营收亦季减7.1%至3.27亿美元,市占1.1%。

而PSMC虽第一季十二英寸产能利用在内存投片回温下已有改善,考虑内存客户以低价Specialty DRAM较多,逻辑需求虽有急单但价格受到抑制,致使营收滑至3.16亿美元、季减4.2%;排名第九的Nexchip 第一季营收为3.1亿美元,大致与前季持平,市占约1.0%;VIS 第一季晶圆出货季减约4%,与一次性长约(LTA)收入认列相抵,营收大致与前季持平,达3.06亿美元,市占1.0%。

观察第二季整体状况,因应中国年中消费季、下半年智能手机新机备货期将至,及AI相关HPC与外围IC需求仍强等,供应链陆续接获相关应用急单。然而,成熟制程仍受市场疲软及价格激烈竞争等不利因素冲击,复苏显得缓慢,TrendForce集邦咨询预估,第二季全球前十大晶圆代工产值仅有低个位数的季增幅度。

活动预告

6月19日(周三),TrendForce集邦咨询将在深圳隆重举办“2024集邦咨询半导体产业高层论坛(TrendForce Semiconductor Seminar 2024)”。

届时,集邦咨询资深分析师团队发表主题演讲,全方位探讨半导体以及存储器产业现状与未来,并为业界高层提供前瞻性战略规划思考与现场深度交流平台,敬请期待!

TrendForce

晶圆代工会员方案

趋势分析 商业洞察 信息精选

PS:当您需要在报道中引用TrendForce集邦咨询提供的研报内容或分析资料,请注明资料来源为TrendForce集邦咨询。

近期文章精选 TrendForce

△ 向上滑动查看