导语:在面对不可预知的未来、不确定的商业环境中,企业要如何找到抗周期的“定海神针”,进而获得稳健增长。

自抖音抢夺本地生活市场以来,市场对美团业绩的担忧就与日俱增。

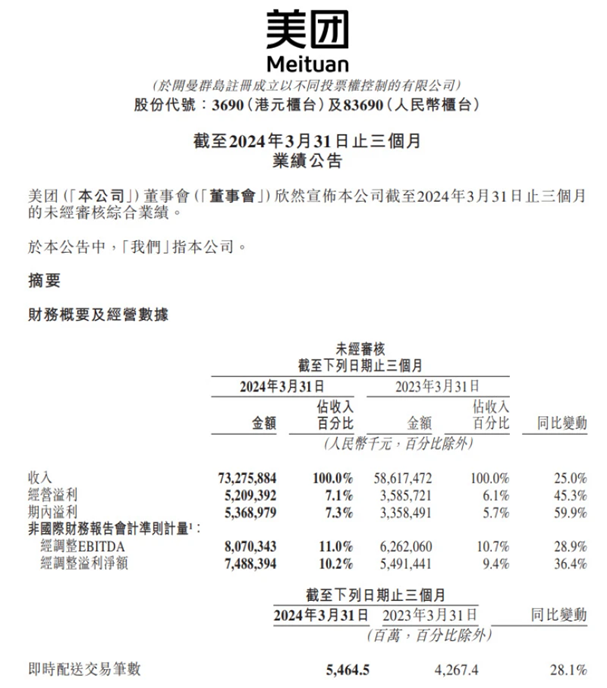

6月6日下午,美团(03690.HK)发布了2024年第一季度业绩报告。财报显示,一季度,美团继续围绕“零售+科技”战略,深耕中国消费市场及本地服务领域,研发投入50亿元,持续通过科技创新推动零售行业效率提升。本季度,平台用户数和商户数双双实现加速增长,并创下历史新高。

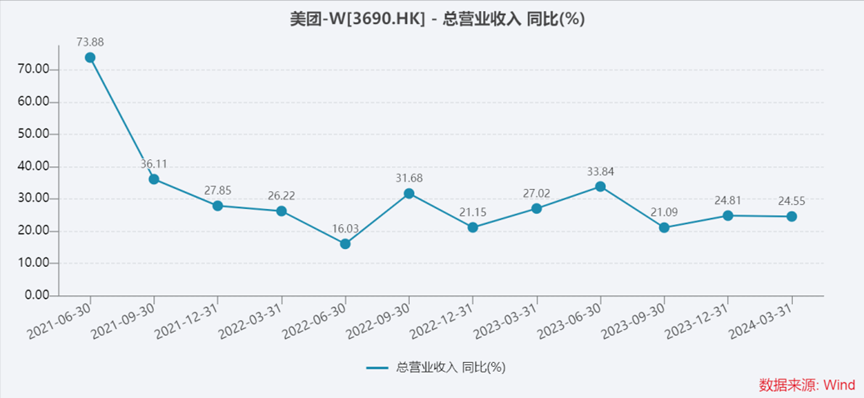

比起其他互联网公司,这份财报来得属实有点晚。但在大多数互联网公司核心业务微增、滞涨甚至下滑的情况下,美团在2024年第一季度仍能保持着25%的高增长,多项业务的营收及用户增长均超市场预期,足以证明其在本地生活市场依旧能打。

这不禁让人好奇,在面对不可预知的未来、不确定的商业环境中,企业要如何找到抗周期的“定海神针”,进而获得稳健增长。

据美团发布2024年第一季度业绩报告显示,受益于经济持续回暖和消费复苏,公司总营收为733亿元(人民币,下同),同比增长25%。

其中,包括外卖、闪购、到店、酒旅在内的核心本地业务贡献了546.3亿营收,同比增长27.4%,占总收入的74.5%,依然沿着可持续的增长轨道稳健前行。包括美团优选、小象超市、美团单车、网约车、充电宝等在内的新业务,多项减亏并进入盈亏平衡点。

具体到各项业务来看,闪购已成为美团外卖之后的第二大增量。

据一季度财报数据显示,美团平台发生近55亿笔即时配送交易订单,同比增长28%。其中,外卖业务继续保持高质量增长,年活跃用户增至近5亿,中高频用户的交易频次同比进一步提升。

在整体交易频次的带动以及“万物到家”的消费趋势下,越来越多餐饮外卖用户转化为美团闪购用户。美团闪购的日均订单量达到840万,年活跃用户数和交易频次,都实现同比高位增长。

在6日晚的美团财报电话会上,美团CFO陈少晖表示,预计美团闪购第二季度和全年的订单量增长将远高于外卖。

美团的另一大支柱业务到店酒旅,一季度GTV同比增长超60%,年度交易用户数同比增长超37%。交易用户数、商户数、年度活跃商户数均创历史新高。值得注意的是,一季度美团的营销支出为139亿,环比大幅下降16.8%。这说明到店酒旅的市场竞争趋缓,美团用较少的营销和销售补贴就能撬动亮眼的收入增长。

而新业务方面,一季度实现营收186.5亿,同比有18.55%的增长。虽然经营溢利依然是亏损的,但亏损幅度缩小近一半。

美团CEO王兴在电话会议中透露,优选业务的亏损收窄对新业务的整体营收产生主要影响,预计下半年将继续保持收窄趋势外,其余新业务本季度大多录得盈亏平衡。

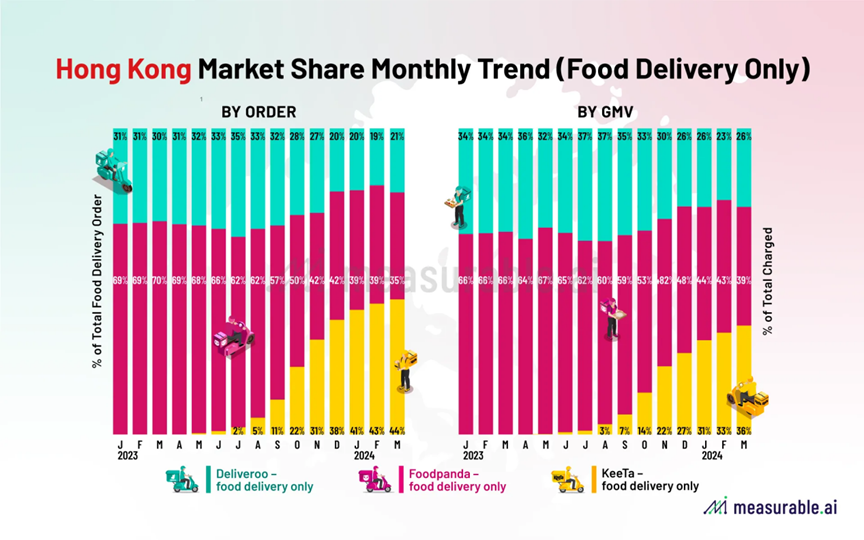

值得一提的是,在6日晚的财报电话会议中,美团高管也提到了美团香港业务取得了相当不错的进展,正在考察包括中东在内的更广泛市场。

据了解,自2023年5月,美团旗下出海平台KeeTa在香港正式上线以来,KeeTa单量市占份额按月持续快速提升。据市场调研机构Measurable AI发布的最新数据显示,按2024年3月订单数量计,美团香港业务KeeTa的单量市占份额已达到44%,跃升为全港第一大外卖平台。

市场上一直流传着一种说法,“外卖是美团的护城河”。但从业务的实际关联性来看,美团的外卖业务虽然高歌勇进,却似乎只有闪购能借此“沾光”。外卖既不能强有力地带动到店酒旅业务稳健增长,也很难推进小象、充电宝、单车等新业务向前一步。

因此,从财报上看,美团能够抵御外界的经济周期波动,实现各项业务高稳定性的增长,其实是源于刚需、高频、抗周期的本地消费为美团提供了高确定性的商业环境,而美团则通过高性价比的商品和高确定性的服务承接住了这广阔的消费需求。

可见,把握本地消费需求,提供高确定性商品和服务的能力,才是美团真正的“护城河”。

在本地生活领域,与吃、住、行关联的消费品具有强烈的“刚需+高频”特质,无论经济和社会意识如何发生变化,都无法让人们放弃必需的生活行为。并且在疫情之后,人们开始更加关注生活的质感和确定感,能够即时获得的吃喝玩乐体验、多元化的优惠服务越来越受到欢迎。

在国家统计局公布的2023年社会消费品零售总额数据中,粮油食品、烟酒饮料、日用化妆品等全部处于增长态势。

可以说,本地生活市场“刚需+高频”的业务特质形成了流量稳健的消费池。而在一个充满不确定性的世界,那些能够提供高确定性服务,且不断提升服务确定性的公司,将是这片消费池的长期受益者。

正因如此,美团才决定入行业价值链,不断完善“确定地点、确定时间、确定品质”等服务细节。

比如要让餐厅实时更新营业时间到店铺页,要让消费者能在30分钟内准时收到餐食、食杂零售商品,要让餐饮商家能如期收到预订的食材。为此,美团建设了即时配送等新的本地履约体系,帮助实体商家服务更多消费者,还建设网格仓、前置仓、闪电仓、社区自提点等新型物流体系,让商品更安全、更便捷、更有效率地流通。

再比如,为满足不同群体的多元化需求,针对价格敏感型消费者,美团外卖推出了“拼好饭”;针对时间敏感型消费者,美团尝试过15分钟极速达;针对品质敏感型消费者,推出了“必点榜”;甚至针对商家的爆款打造需求,美团推出了“神抢手”等节庆日活动,和直播、短视频等内容玩法。

此外,“零售+科技”也是美团一直坚持的发展战略。根据市场需求,美团不仅用大数据协助推动本地商品和门店转型升级,还在无人机、自动配送车等领域进行探索突破。

以无人机为例,截至2024年3月底,美团无人机已在深圳、上海等城市11个商圈落地了28条航线,配送服务覆盖了办公、景区、市政公园、医疗、校园等多种场景,并累计完成用户订单超25万单。

可以说,美团提供的高确定性服务,顺应和推动了本地生活市场的需求趋势,本地生活中高频、刚需的部分则帮助美团稳健发展,并支持美团对有价值的业务和技术研发等方面进行长期投入。

而事实上,现下的本地生活市场仍有巨大潜力尚待发掘。

据艾瑞咨询数据显示,2020年中国本地生活服务市场规模为19.5万亿元,预计到2025年会增长到35.3万亿元。而当下,互联网在本地生活服务的渗透率仅有12.7%,未来3-4年,预计还可以维持20%以上的增速。

依照国际经验,随着居民收入水平的提升,服务消费占比提升是大势所趋。这一经验,如今也在国内逐渐被印证。

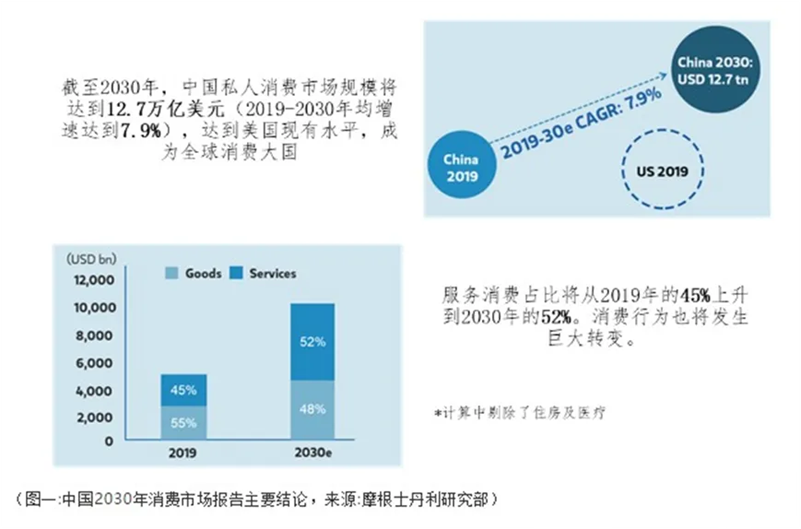

摩根士丹利在其的《中国消费2030展望》报告中称,下一个十年里,中国消费市场变化的一个重要特征是服务类消费超过实物消费,预计服务类消费的占比将从当前的45%提升至52%,年化率为9.2%,超过同期实物类消费6.7%的增长率。

而在2023年8月,国家首次将服务零售纳入消费整体数据。也是在这一年,越来越多城市地区开始顺应消费者的需求、通过美团等扎根本地的消费平台发放消费券,以进一步拉动本地消费。

相比其他国家,中国的服务零售行业拥有明显优势。一是移动互联网让消费者获得服务的便利性和快捷性大大增强;二是新生代消费人群已养成为服务付费的习惯,他们的崛起构成了服务零售市场的需求端,也为各地拉动本地消费提供了新的契机。

要知道,相比电商网购为主的商品消费,文旅、娱乐、餐饮等服务零售场景,更有助于订单、消费及相应税收留在本地,对于本地产业链上的一系列经济实体的带动作用也更大。这也是为何越来越多的政府消费券,选择围绕扎根本地的服务零售场景发放的原因。

只不过,本地生活服务赛道作为服务零售的重要载体,其链条上的商户分散、服务内容不够标准化、线上化程度也不高,想要搭建全国不同行业、不同地区都适用的交易规则、履约体系,并不容易。

并且,相比于很多互联网生意,本地生活服务领域的每一个业务都利润微薄,只有将其组合起来并做到超大规模与超高效率,才有可能实现盈利。因此单靠流量和资本投入,无法在短期内完成供需两侧的能力配置。

这使得在此赛道苦干十多年的美团,拥有了先手优势。

供应端链接了足够多的本地商家,需求端覆盖了足够多愿意“买服务”的消费者,平台上承载了足够丰富的消费场景。这样的生态,或许正是美团能成为消费券发放和提振本地消费“最佳拍档”的原因。

眼下,无论是为了扩大内需,还是提振消费,各地政府都不仅仅着眼于实物商品,正在给服务零售以更大的权重。而美团除了外卖、到店,酒店、旅游、出行、票务、娱乐等本地生活服务与正挑起消费增长重任的服务零售高度重合。未来,服务零售还会不断成长,美团也将因此迎来更多的可能性。