摩根大通认为Marvell和博通未来可能会“主宰”定制AI芯片市场

Marvell(NASDAQ:MRVL)近期因其在人工智能领域的曝光度而备受关注。然而,该公司公布的业绩并不特别出色。Marvell于5月30日公布了其最新季度收益结果。好消息是,Marvell在两个方面的业绩均超出预期,这当然是一个惊喜。

但另一方面,与去年同期相比,该公司的业绩并不特别强劲。例如,收入与2023年第一季度相比下降了12%,这意味着实际收入下降了15%左右。部分原因是整个芯片市场表现不佳——德州仪器等其他芯片公司的收入也在下降。

话虽如此,英伟达公司等在AI领域实力雄厚的芯片公司的收入正在飙升,因此Marvell的收入表现相对而言并不强劲。

当收入下降时,公司很难实现盈利增长甚至持平。毕竟,在其他条件相同的情况下,收入下降会导致毛利润下降,而营业杠杆通常对销售额下降的公司不利。虽然Marvell在第一季度产生了GAAP净亏损,就像去年同期一样,但该公司的管理团队认为非GAAP或调整后的结果更能说明问题。

当扣除股权激励费用、无形资产摊销和其他一次性非现金项目后,该公司的净利润为正。但利润仍同比下降,从2.64亿美元降至2.07亿美元,降幅约为20%——比收入降幅还大,经营杠杆对公司不利。

加上Marvell Technology股份数量小幅增加,净利润下降导致每股收益下降23%,当期调整后每股收益为0.24美元,折合年率略低于1.00美元。

不过,也有一些积极的消息。Marvell预计本季度收入将大幅改善,因为本季度的收入预期中值为12.5亿美元,比第一季度高出约8%。虽然这仍会导致同比收入下降,但假设Marvell在本季度达到预期中值,收入下降幅度将小于第一季度——Marvell在2023年第二季度的收入为13.4亿美元,因此本季度12.5亿美元的预期中值意味着同比下降7%。因此,Marvell似乎走在了正确的轨道上,业绩环比改善,同比改善。

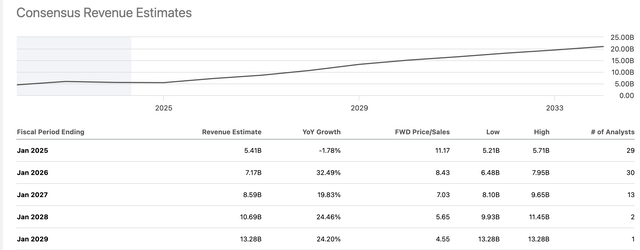

分析师预测,Marvell本财年的收入将达到54.1亿美元,与上年相比收入下降1%。因此,预计本财年下半年将进一步取得连续改善。总体而言,这并不令人意外——虽然与英伟达和其他一些公司相比,AI的顺风并不那么明显,但Marvell在未来几个季度和几年仍将受益于广泛的AI投资主题,这应该会导致全公司销售增长率的提高。

最近,投资银行摩根大通认为Marvell和博通未来可能会“主宰”定制AI芯片市场,Marvell因此成为新闻焦点。

具体而言,摩根大通认为,“快速增长的定制芯片市场的高端”是博通和Marvell占据强势地位的地方,未来它们应该会占据较高的市场份额。与Marvell一样,博通今年迄今为止也取得了不错的收益,这主要归功于对人工智能的乐观情绪。虽然博通近期的收入和利润表现强于Marvell,但这部分归因于一项重大收购,博通最近完成了对VMWare的收购。

摩根大通分析师团队认为,专用集成电路(ASIC)市场规模将高达300亿美元,而Marvell最多可控制15%的市场份额,而博通则控制着约60%的市场份额。这将为Marvell带来高达45亿美元的收入机会,相对于目前54亿美元的年销售额,这自然是一个巨大的机会。

但Marvell在AI专用ASIC方面具有增长潜力这一消息并不完全是新鲜事,未来几年收入大幅增长是许多分析师的基本假设。毕竟,未来几年的收入增长预测如下:

分析师认为,2024财年至2027财年期间,收入将增长100%以上,到2029年1月,收入将增至130亿美元以上。预计本财年之后的四年内收入增长将超过80亿美元,很明显Marvell需要一些重要的增长催化剂。AI专用芯片的机会肯定属于其他分析师已经发现的这些机会,这些机会已计入Marvell的收入增长预测中。

Marvell与亚马逊和谷歌等公司合作为这些超大规模企业开发新的定制芯片是一个好消息,因为这表明Marvell被这些大型科技公司视为有能力且可靠的合作伙伴。话虽如此,但仅凭这一点还不足以成为购买Marvell的理由。

今年迄今为止,Marvell的股价已上涨16%,在不到半年的时间里,这是一个非常不错的回报。从今天的Marvell来看,这并不是一项特别强劲的投资。尽管人工智能的利好因素仍在继续,但预计Marvell今年的每股收益将下降,尽管幅度不大。由于许多其他科技公司(包括那些在人工智能方面拥有大量业务的公司)的利润增长前景要好得多,因此Marvell并不是特别有利。

如今,Marvell的股票交易价格几乎正好是净利润的50倍。相对于大盘估值,这是一个巨大的溢价,与其他芯片公司的估值相比,这个估值也很高。即使是拥有爆炸式AI驱动业务增长的英伟达,其估值也低于Marvell。英伟达的交易价格是净利润的45倍(这也远非低估值)。与Marvell和Broadcom合作开发AI芯片的谷歌等大型科技公司的估值也远低于Marvell——例如,谷歌的交易价格仅为净利润的24倍,不到Marvell估值的一半。

关注下面公众号

和我一起探索港股市场的所有秘密

👇🏻