----追光逐电 光赢未来----

据《纽约时报》周三援引知情人士的话报道称,美国司法部与联邦贸易委员会达成协议,允许他们对微软、OpenAI 和 Nvidia进行反垄断调查。

报道称,根据协议,美国司法部将牵头调查英伟达是否违反了反垄断法,而联邦贸易委员会将调查 OpenAI 和微软的行为。OpenAI 的母公司是一家非营利组织,而微软已经投资了130 亿美元收购一家营利性子公司,获得 49% 的股份。

微软与 OpenAI 的合作关系也在其他地区受到非正式审查。

报道援引两位知情人士的话称,监管机构已于上周达成该交易,预计将在未来几天完成。

《华尔街日报》周四援引知情人士的话称,美国联邦贸易委员会正在调查微软与人工智能初创公司 Inflection AI 达成的 6.5 亿美元交易。

这些举措表明,监管部门对人工智能行业的审查力度正在加大。今年 1 月,美国联邦贸易委员会下令OpenAI、微软、Alphabet、亚马逊和 Anthropic 提供有关生成 AI 公司和云服务提供商的近期投资和合作信息。

去年 7 月,美国联邦贸易委员会对 OpenAI 展开调查,指控其将个人声誉和数据置于风险之中,违反了消费者保护法。

上周,美国反垄断负责人乔纳森·坎特在一次人工智能会议上,他提到“人工智能的结构和趋势应该让我们停下来思考”,并补充说,这项技术依赖于大量的数据和计算能力,这可以为已经占据主导地位的公司带来巨大的优势。

微软、OpenAI、Nvidia、司法部和联邦贸易委员会尚未在正常工作时间之外立即回应置评请求。

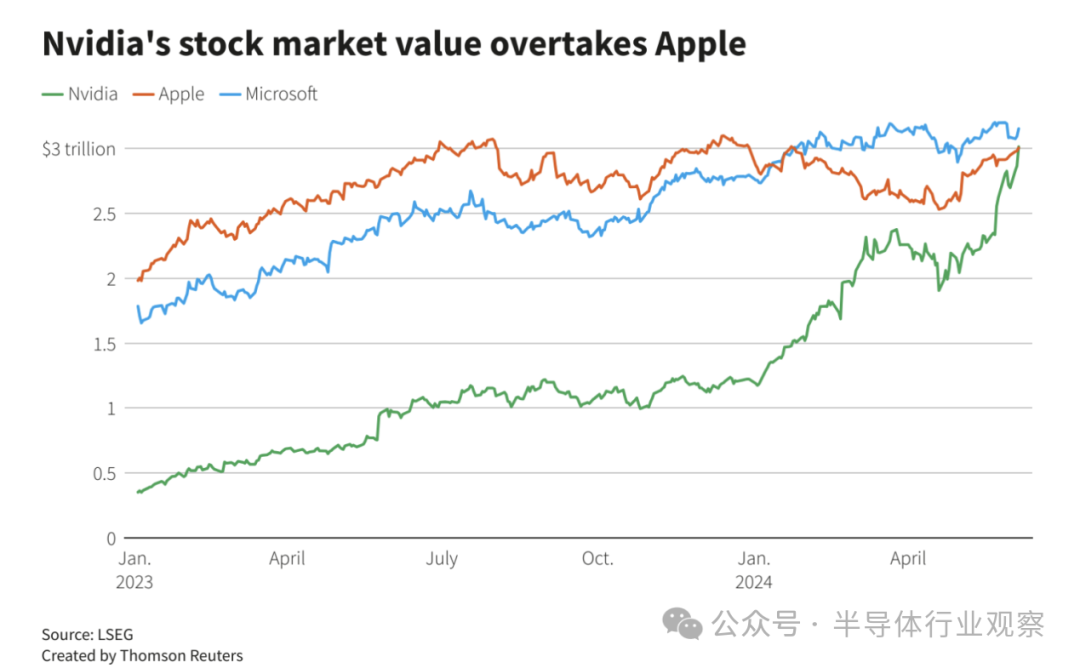

英伟达市值突破3万亿:超越苹果,全球第二

Nvidia 的市值已飙升至 3 万亿美元(2.3 万亿英镑),超越苹果,成为全球第二大最有价值的上市公司。该公司股价周三上涨逾 5%,至 1,224 美元以上。该公司延续了去年开始的惊人快速攀升势头,其动力源于人们押注该公司将成为人工智能(AI)投资浪潮的主要赢家。

英伟达是今年华尔街人工智能狂热的最大受益者;继 2023 年飙升 239% 之后,今年迄今已上涨 147%。与此同时,苹果股价今年迄今已上涨约 1.7%。

目前,其市值仅次于微软,微软凭借对聊天 GPT 制造商 OpenAI 的投资,成为该行业的另一个重要参与者。

英伟达的市值在今年 2 月份还“仅为”2 万亿美元,但上个月该公司宣布了所谓的股票分割计划,引发了新一轮的股票购买浪潮。此举将使股票数量增加 10 倍,同时相应降低其价值,旨在使散户投资者更能负担得起股票。该决议将于周五发布,预计将对该股票产生更多需求。

Nvidia 成立于 1993 年,最初以制造处理图形的计算机芯片而闻名,尤其是用于计算机游戏的芯片。早在人工智能革命之前,它就开始在其芯片中添加据称有助于机器学习的功能 - 所有这些都帮助它增加了市场份额。

如今,该公司被视为一家值得关注的关键公司,可以观察人工智能技术在商业领域的传播速度,轮班老板黄仁勋 (Jensen Huang) 称其为“下一场工业革命”的曙光。

他的公司实现了爆炸式增长,截至 4 月 28 日的三个月内销售额达 260 亿美元,是 2023 年同期的三倍多,比前三个月增长了 18%。

对人工智能的乐观情绪是去年大盘上涨的推动力之一,推动美国标准普尔 500 指数和纳斯达克指数在周三创下新高。由于销售增长停滞,今年早些时候苹果似乎已经陷入困境。但最近几周,由于人们对其计划如何将人工智能纳入自身战略的期待,其股价受到提振。

本周早些时候,英伟达首席执行官黄仁勋表示,该公司将在 2026 年推出其最先进的 AI 芯片平台 Rubin。

Rubin 平台将取代 Blackwell 平台,后者为数据中心提供芯片,于 3 月份 发布 。当时 Nvidia 称其为“世界上最强大的芯片”。

Nvidia 约占 AI 半导体销售额的 70%,一些分析师认为该股还有进一步上涨的空间。

CFRA Research 高级股票分析师 Angelo Zino 在周三晚间的一份报告中写道:“展望未来,我们认为 NVDA 有望成为最有价值的公司,因为它拥有多种方式可以将 AI 货币化,而且我们相信它在整个科技领域拥有最大的潜在市场扩张机会。”

仍让人难以抗拒

然而,许多投资者仍押注这家全球最有价值芯片制造商的股价仍有上涨空间。

一年多来,英伟达的盈利和股价一直超出预期。周日,该公司宣布了新芯片计划,以保持领先于竞争对手。周一,美国银行分析师再次将目标价上调至华尔街最高价 1,500 美元,称英伟达的增长前景证明其溢价是合理的。周三,其股价进一步突破历史高位,在纽约交易中一度上涨 4.3%,触及 1,214.90 美元。

Katam Hill LLC 创始人兼首席投资官亚当·戈尔德 (Adam Gold) 表示:“这就像试图追赶全速奔跑的马拉松选手。他们已经参与比赛很长时间了。目前他们遥遥领先,并准备在今年和明年扩大领先优势。”

Gold自 2016 年以来一直持有 Nvidia 的股票。这是他目前最大的持仓,并且他还在不断增持。这是华尔街共识的一部分,即至少目前,英伟达的领先地位是不可撼动的。竞争对手在支持人工智能工作负载的芯片(即加速器)方面还未能赶上英伟达。

英伟达在该领域的快速增长,使其从一家游戏用图形处理器的小众制造商一跃成为全球市值第三大的公司。自去年一份具有里程碑意义的财报让其股价飙升以来,该公司市值已增长逾 2 万亿美元,目前市值已超过 3 万亿美元。

英伟达公布最新芯片计划的第二天,AMD 公司就表示正在加快推出自己的芯片。周二,英特尔公司首席执行官也谈到了新产品。但英伟达的竞争对手中没有一个在人工智能领域能与英伟达相提并论。

该公司最近的盈利报告显示,尽管今年晚些时候将推出一款更先进的芯片 Blackwell,但客户仍在抢购其现有的 H100 芯片。主要科技公司的资本支出预测显示,他们计划在人工智能计算基础设施上投入比之前预期更多的资金。

Evercore Wealth Management 合伙人兼投资组合经理迈克尔·柯克布莱德 (Michael Kirkbride) 表示:“阻止他们继续出售的唯一因素就是供应。”

他说,Nvidia 最大客户的可见性以及其他行业不断增长的需求使其估值“非常合理”。“我们将继续购买。”

反对者寥寥

Nvidia 崛起的规模和速度引发了一些谨慎甚至怀疑。但到目前为止,反对者的说法不断被证明是错误的。

以罗布·阿诺特 (Rob Arnott) 为例,他至少从 9 月份就开始警告 Nvidia 存在泡沫。他将 Nvidia 的崛起与其他科技宠儿进行了比较,这些宠儿一夜成名,但最终却发现其产品的重要性已不复存在:PalmPilot 被黑莓所掩盖,而黑莓又被 iPhone 所取代。阿诺特认为 Nvidia 也不例外。

Research Affiliates LLC 创始人兼董事长阿诺特在接受采访时表示:“当叙述超越自身时,它们会将近期趋势推断到未来。Nvidia 的销售额在 12 个月内翻了一番。太棒了。这种情况能持续多久?”

其他人对 Nvidia 的成功既感到担忧又感到意外,但他们表示自己不得不购买该股。例如,富兰克林股票集团高级副总裁兼投资组合经理 JP Scandalios 在朋友、Uber 司机或理发师想跟他谈论 Nvidia 时会感到有点不安——这种热情通常会让他保持警惕。尽管如此,他仍然对 Nvidia 充满信心,因为他的屏幕上的数字令人瞠目结舌。

“这种炒作总是让我有点紧张,”他说。“但我回到我的模型,看看折现现金流,你会发现,他们占据了主导地位,而且似乎正在加快创新步伐。这些数字很快就变得令人震惊。”

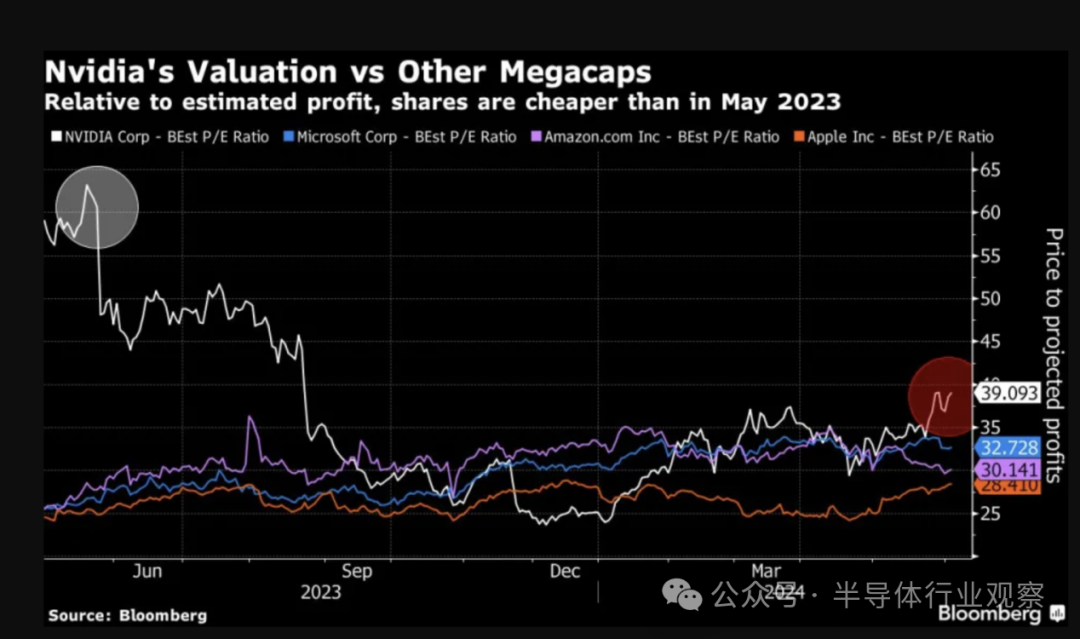

攀升估计

据彭博社估计,分析师预计 Nvidia 本财年的净利润将从上年的 300 亿美元平均跃升至 650 亿美元。仅在过去一个月,这些预测就上升了 10%。

重要的是,英伟达不仅利润增长,利润率也不断提高,随着收入的飙升,其定价能力也得到了体现。分析师预计,英伟达本财年的毛利率(扣除生产成本后的收入百分比)将从两年前的 59% 上升至 76%。

虽然英伟达的股价相对较高,为未来 12 个月预期利润的 39 倍,但远低于 2023 年 5 月收益报告之前的 60 倍。

比率变化是由于分析师的利润预期上涨速度甚至快于股价上涨速度。Jonestrading 首席市场策略师 Michael O'Rourke 表示,这使得 Nvidia 相对于微软等其他大型科技公司更具吸引力,后者的市盈率为未来收益的 32 倍。

“在同样的估值下,英伟达的增长速度要快得多,”他说。“在一家超级上市公司中,这种基本面的增长是无可匹敌的。”

彭博社追踪的 72 位研究 Nvidia 股票的分析师中,有 65 位给予买入评级,无一位给予卖出评级。

甚至连看空 Nvidia 的Arnott)也将其描述为“一家拥有非凡产品的优秀公司”。他不禁感觉自己以前看过这样的电影。

“泡沫会一直持续,直到破灭,”他说。“在泡沫中最好的做法是坚持到底,只要你知道牛市何时会发出信号,就随波逐流。挑战就在这里:几乎不可能知道泡沫何时会结束。”

来源:半导体工程师

申明:感谢原创作者的辛勤付出。本号转载的文章均会在文中注明,若遇到版权问题请联系我们处理。

----与智者为伍 为创新赋能----

联系邮箱:uestcwxd@126.com

QQ:493826566