近期,玻璃基板概念横空出世,通达信及东方财富 Choice 等行情软件均推出相关概念板块及指数,原因 是“大摩爆料 GB200 将使用玻璃基板”及“英特尔加大 了对多家设备和材料供应商的订单,积极备战下一代 先进封装的玻璃基板”等消息的共振。

实际上,我们经过深入研究发现,按照上述多重消 息的指向,该玻璃基板概念实际上指的是用于半导体 封装过程中的转接板之用,利用玻璃通孔(TGV)技术来 实 现 芯 片 电 路 连 接 ,实 现 2.5D/3D 封 装 ,以 满 足 AI+ Chiplet 趋势化需求。需要注意的是,目前市场火热的 玻璃基板概念股,有的是与显示相关,有的甚至纯粹是 炒作,真正用于半导体封装的产业链产品并不多。本 期封面文章我们就将简明扼要地对 TGV 技术做介绍和 分析,希望对各位读者辨别“李逵”和“李鬼”有所帮 助。

2.5D/3D封装工艺中的TSV技术

我们都知道,要实现芯片性能的提升就需要堆叠 更多的晶体管,根据“摩尔定律”,芯片上容纳的晶体管 数目每 18 到 24 个月增加一倍。近几十年来,随着“摩 尔定律”的发展,由于单位面积堆叠的晶体管越来越 多,因此芯片得以不断微型化,这造就了诸多便携式电 子产品的问世,如智能手机、电脑、笔记本等等。

但“摩尔定律”终有触及天花板的时候,自从晶圆 制造进入 14nm、7nm、5nm 直至最新的 3nm 工艺,“摩尔 定律”的有效性越来越受到挑战:工艺进步越来越难, 性能也提升有限,且成本上升巨大。

随着近两年来 AI 的火热,AI 服务器对于算力的需 求出现井喷,而强大的算力当然需要强大的芯片,那么强大的芯片只能通过不断进步的光刻工艺吗?当然不 是,由于目前的芯片已经非常很微型化了,加上服务器 并不像消费电子那样对轻薄化要求那么高,另一条思 路就诞生了——堆叠更多芯片在一起达成算力提升。打个不是很形象的比喻就是一节火车头不够用那就多 加两节,犹如詹天佑当年的解决思路。

由此产生了问题,芯片堆叠如何实现?

也因此,对于封装技术又有了新的要求,以期可以 实现更高的 I/O 密度、更快的信号传输速度和更好的电 热性能,从而提高芯片的性能和功能。并且,还需要兼 顾降低芯片的功耗和体积,提升芯片的可靠性和生产 效率。

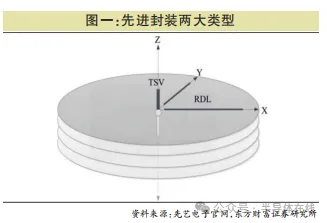

根据东方财富证券邹杰的研报,目前先进封装分 为两大类(见图一):

一、基于 XY 平面延伸的先进封装技术,主要通过 RDL(ReDistributionLayer,重布线层工艺)进行信号的延 伸和互连;

二、基于 Z 轴延伸的先进封装技术,主要是通过 TSV(Through Silicon Via,硅 通 孔)进 行 信 号 延 伸 和 互 连。

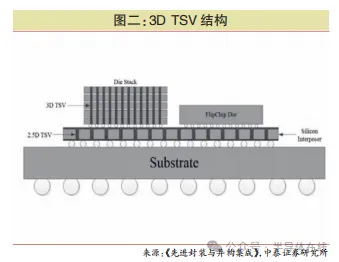

显然,芯片堆叠属于第二种。通过 TSV 技术,可以将多个芯片进行垂直堆叠并互连。按照集成类型的不 同分为 2.5D TSV 和 3D TSV,2.5D TSV 指的是位于硅转 接板(Silicon Inteposer)上的 TSV,3D TSV 是指贯穿芯片 体之中,连接上下层芯片的 TSV。在 3D TSV 中,芯片 相互靠近,所以延迟会更少,且互连长度缩短,能减少 相关寄生效应,使器件以更高的频率运行,从而转化为 性能改进,并更大程度的降低成本。TSV 的尺寸范围 比较大,大的超过 100um,小的小于 1um。随着工艺水 平提升,TSV 可以越做越小,密度越来越大,目前最先 进的工艺,可在 1 平方毫米硅片上制作 10 万-100 万个 TSV。(见图二)

根据中泰电子王芳等联名的报告,TSV 技术是目 前唯一的垂直电互连技术。

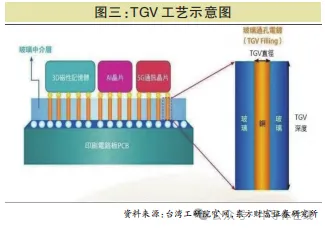

TGV:TSV的升级

TGV 正是对 TSV 的升级。(见图三)

根据东财研报,这是由于硅基转接板存在两个主 要问题:

一、成本高,TSV 制作采用硅刻蚀工艺,随后硅通 孔需要氧化绝缘层、薄晶圆的拿持等技术;

二、电学性能差,硅材料属于半导体材料,传输线 在传输信号时,信号与衬底材料有较强的电磁耦合效 应,衬底中产生涡流现象,造成信号完整性较差(插 损、串扰等)。

相较硅基转接板,玻璃转接板优势显著。玻璃转 接板有诸多优势:

一、低成本:受益于大尺寸超薄面板玻璃易于获 取,以及不需要沉积绝缘层,玻璃转接板的制作成本大 约只有硅基转接板的 1/8;

二、优良的高频电学特性:玻璃材料是一种绝缘体材料,介电常数只有硅材料的 1/3 左右,损耗因子比硅 材料低 2~3 个数量级,使得衬底损耗和寄生效应大大 减小,可以有效提高传输信号的完整性;

三、大尺寸超薄玻璃衬底易于获取:康宁、旭硝子 以及肖特等玻璃厂商可以量产超大尺寸(大于 2m× 2m)和超薄(小于 50μm)的面板玻璃以及超薄柔性玻 璃材料;

四、工艺流程简单:不需要在衬底表面及 TGV 内壁 沉积绝缘层,且超薄转接板不需要二次减薄;

五、机械稳定性强:当转接板厚度小于 100μm 时, 翘曲依然较小。

TGV远期成长空间广阔

英伟达的 H100 加速计算卡采用台积电 CoWoS-S(S 表示硅转接板)2.5D 封装技术,在硅转接板上实现 7 组芯 片互连,包括中间的 H100 GPU die及周围 6堆 HBM 内存。AMD(超威半导体)MI300 采取类似布局,以 CoWoS 工艺 在硅转接板上封装 6 颗 GPU、3 颗 CPU 及 8 组 HBM 内存。国内方面,壁仞科技 BR100 系列 GPU 也采用 CoWoS-S 封 装,将 2颗计算芯粒互连,实现算力的跨越式提升。

CoWoS 封装的核心之一为硅转接板及 TSV 工艺, 但其存在成本高和电学性能差等不足,而玻璃转接板 及 TGV 工艺具有低成本、易获取、高频电学特性优良等 特性,因此,东财邹杰认为,TGV 有望作为前者替代品, 成为先进封装核心演进方向之一,叠加 AI 浪潮之下加 速计算芯片需求高增,TGV 远期成长空间广阔。

其实,不止可用于转接板 ,搭配 TGV 技术 ,玻璃基 板的应用领域广泛,透明、气密性好、耐腐蚀等性能优 点使玻璃通孔在光电系统集成领域、MEMS 封装领域有 巨大的应用前景 ,也可以作为 IC 载板使用 ,以在部分 领域替代现在主流的 ABF。

Chiplet 技术风潮之下产业转向大尺寸封装及小芯 片设计,大型数据中心 GPU 均使用小芯片封装,一片载 板上最多可封装 50 颗芯片,只要有一颗封装不良,就 会导致整片报废。因此封装重要程度日渐提升,进而 给封装材料提出新需求。ABF 载板已有劣势显露,其 粗糙表面会对超精细电路的固有性能产生负面影响。作为替代方案的玻璃载板进入视线,玻璃载板具有比 ABF 载板更光滑的表面,厚度降低四分之一以上,且使 芯片的性能提高、功耗下降。

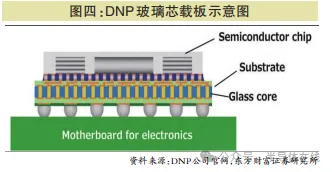

2023 年 3 月 DNP(大日本印刷株式会社)发布了针 对下一代半导体封装的玻璃芯载板(GCS,GlassCore‐ Substrate)。新产品用玻璃基板取代了传统的树脂基板(如倒装芯片球栅阵列)。通过使用高密度玻璃通孔 (TGV)技术提供比基于现有技术更高性能的半导体封 装,且该产品的制造工艺还可以支持对更高效率和更 大尺寸载板的需求(见图四)

东财邹杰认为,尽管玻璃载板商业化尚需时日,但 其有望成为载板行业的规则改变者。

根据 MarketsandMarkets 最近的研究,全球玻璃基板 市场预计将从 2023 年的 71 亿美元增长到 2028 年的 84 亿美元,2023 年至 2028 年的复合年增长率为 3.5%。在 AI 的大势之下,目前,已有包括英特尔、AMD、三星等多 家大厂公开表示入局玻璃基板封装。

大规模应用仍需再等等

虽然 A 股市场已经热火朝天 ,但可真正用于半导 体封装的产业链产品并不多。目前玻璃基板主要应用 于显示面板的制造中,大多国内产业链厂商的应用暂 时也仅限于显示场景。半导封装的玻璃基板要求比显 示玻璃基板要求更高,高性能的玻璃基板成本较高,会导致产品整体成本增加。

另外,根据财联社报道,“GB200 将使用玻璃基板 封 装 ”这 一说辞也并不准确 。尽管此次大摩用了一整页的篇幅介绍玻璃 基板封装 ,但是财联社记者翻阅该报告发现 ,大摩并未明确 GB200将使用璃基板 ,仅表示预计在未来两年左右玻璃基板将被用于先进封装。