作者 | JAMIN BALL

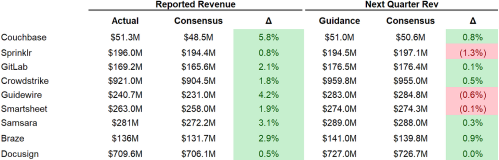

上周,我展示了一些数据,这些数据凸显了软件公司所面临的挑战。这些公司都未能达到业绩预期,而且没有一个清晰或明显的原因。

从最小的初创公司到最大的企业,每个公司都在寻求用AI帮助他们的业务转型。如果他们不这样做,就有失去市场份额的风险。这是一种生存的紧迫感。这些转型成本并不便宜!分配预算来构建AI能力必须有所付出。公司们并不将AI视为一个“单独”的预算,而是更多地与他们构建公司的所有方面交织在一起。总结来说——作为供应商,你必须证明你的公司已经“走进”AI时代。大多数公共软件公司面临的挑战是,当买家问“这个供应商是否帮助我们进入未来/走进AI”时,答案通常变成了“我们不确定。”这在采购中造成了很多摩擦。最近收益电话会议的一个共同主题是“销售周期延长和对新购买的审查增加。”许多软件公司在购买这些软件解决方案时,从非战略性/正在缩小的预算部分拉取额外的预算,因为它们显然不在“AI概念”里。或者更糟糕的是,它们在“被AI颠覆”的概念里。今天AI的加入加快了创新周期,大型企业非常担心他们今天购买的产品或解决方案(或者在续订中承诺额外的支出),可能在2年内变得“过时或陈旧”。这是打破他们原有的采购周期。他们需要确定他们分配额外支出的任何产品不会被AI的转变所变得无关紧要。目前,企业预算正在分化为“推动我们的AI议程/足迹”和“不推动我们的AI议程/足迹”。在后者中,获得额外支出真的很难,因为前者占据了总预算的很大一部分。我相信第一季度收益的疲软在很大程度上是由于买家不知道某些供应商属于哪个范围。这并不是说他们明确地将它们放在一个或另一个,但是“不知道”的答案与“不获得AI预算”是一样的。尘埃正在落定。

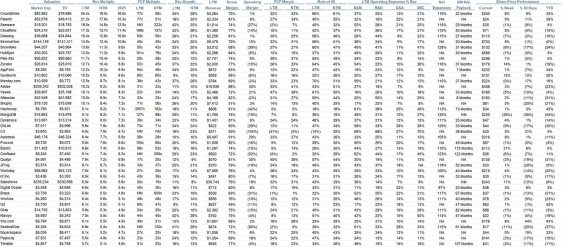

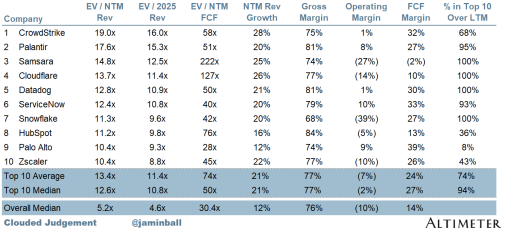

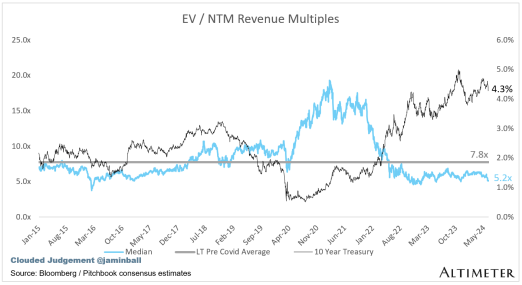

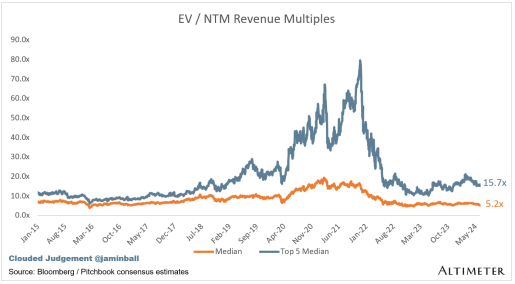

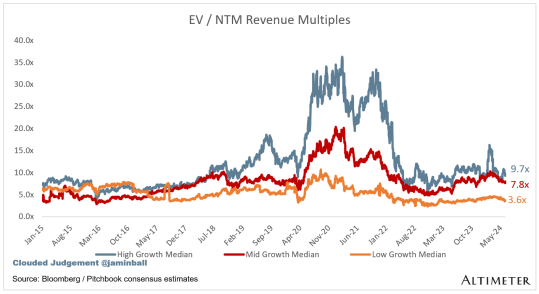

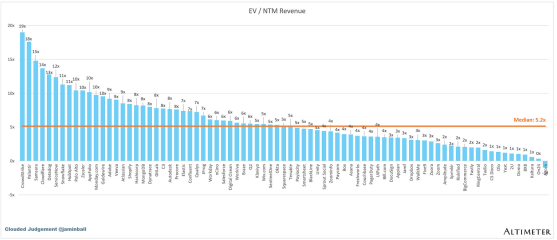

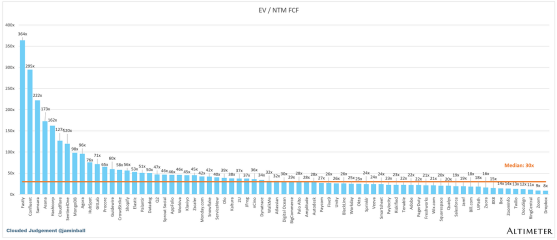

SaaS业务通常根据其收入的倍数进行估值 - 在大多数情况下,是未来12个月的预计收入。收入倍数是一个简写的估值框架。鉴于大多数软件公司没有盈利,或者没有产生有意义的FCF,这是比较整个行业的唯一指标。即使是 DCF 也充斥着长期假设。SaaS的承诺是,早期的增长会带来成熟期的利润。下面显示的倍数是通过取企业价值(市值+债务-现金)/NTM收入计算的。

以增长为动力。在下面的类别中,我考虑了高增长>预计 NTM 增长 27%(我不得不更新这一点,因为只有 1 家公司预计会增长>本季度收益后增长 30%)、中增长 15%-27% 和低增长 <15%

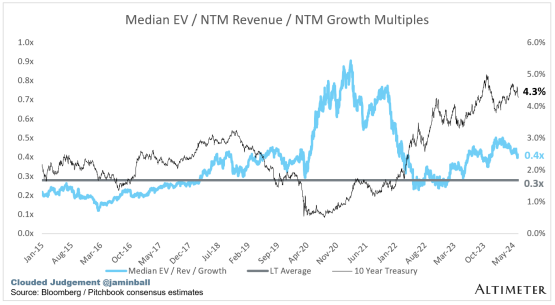

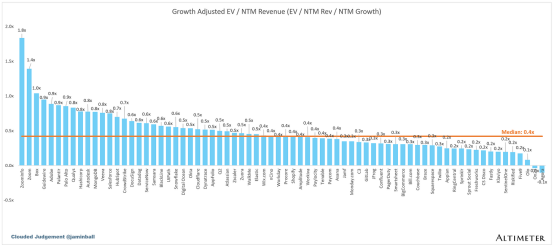

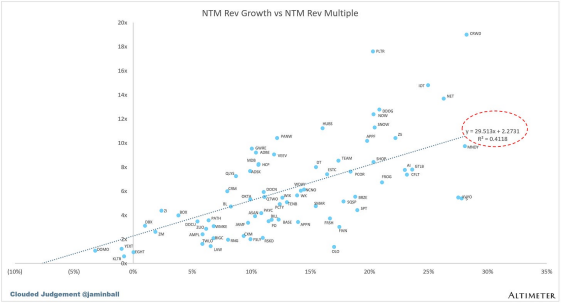

下图显示了EV / NTM收入倍数除以NTM共识增长预期。因此,一家以 20 倍 NTM 收入交易的公司预计将增长 100%,交易价格为 0.2 倍。这张图的目的是显示每只股票相对于其增长预期的相对便宜/昂贵程度

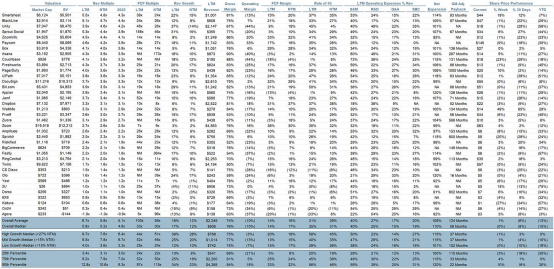

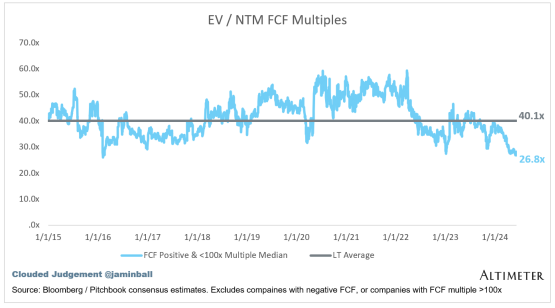

折线图显示了FCF倍数为>0倍和<100倍的所有公司的中位数。我创建了这个子集,以向公司展示 FCF 是相关估值指标的公司。

EV / NTM Rev 倍数与 NTM Rev 增长的散点图

规则 40 显示转速增长 + FCF 利润率(LTM 和 NTM 均表示增长 + 利润率)。FCF 计算为运营现金流量 - 资本支出GM 调整后投资回收期计算公式为:(前 Q S&M) / (Q X 毛利率中的净新 ARR) x 12。它显示了 SaaS 企业以毛利润为基础偿还其全部负担的 CAC 所需的月数。大多数上市公司不报告净新 ARR,因此我采用隐含的 ARR 指标(季度订阅收入 x 4)。净新 ARR 只是当季度的 ARR,减去上一季度的 ARR。未披露订阅版本的公司已被排除在分析之外,并被列为 NA。