本周有哪些值得关注的数据及榜单呢?

机构上调今年全球半导体产值预测至6110亿美元,同比增长16%

近日,世界半导体贸易统计组织(WSTS)宣布上调最新的半导体市场预测。据WSTS修正的预测数据显示,2024年全球半导体市场将实现16%的增长,达到6110亿美元。这反映了过去两个季度的强劲表现,特别是在运算终端市场。

2024年预计主要有两个集成电路类别将推动今年的增长,增幅达到两位数:逻辑增长10.7%,存储增长76.8%。相反,分立元件、光电子元件、感测器和类比半导体等其他类别预计将出现个位数下降。

按区域来看,美洲和亚太地区预计将出现显著增长,增幅分别为25.1%和17.5%。相比之下,欧洲预计将出现0.5%的年增长,而日本则预计将小幅年减1.1%。

展望2025年,WSTS预测,全球半导体市场将增长12.5%,产值估达6870亿美元,增长预计将主要由存储和逻辑产业推动,这两个产业的产值将分别飙升至2000亿美元以上,与前一年相比,存储增长超过25%,逻辑增长超过10%。预计所有其他细分市场都将有个位数增长率。

TrendForce:各尺寸电视、显示器面板价格停止上涨

根据TrendForce显示器研究中心《2024面板价格预测月度报告》调研数据显示,2024年6月上旬,各尺寸电视、显示器面板价格停止上涨,部分笔记本面板价格较前期小幅上涨。

大尺寸电视方面,本期,各尺寸电视面板价格与前期相同。其中,65吋电视面板均价为178美元,最低价格174美元,最高价格185美元。55吋电视面板本期均价为130美元,最低价格128美元,最高价格135美元。43吋电视面板本期均价为65美元,最低价格62美元,最高价格66美元。32吋电视面板本期均价为37美元,最低价格36美元,最高价格38美元。

在显示器方面,本期,各尺寸显示器面板均价与前期相同。其中,27吋IPS面板均价为62.9美元,最低价格57.5美元,最高价格65.6美元。23.8吋IPS面板均价为49.4美元,最低价格46.8美元,最高价格50.9美元。

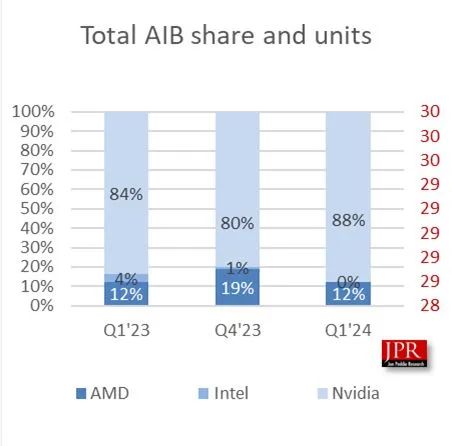

2024年Q1 AIB显卡战报:英伟达88%一家独大,AMD 12%难望其项背

市场调查机构Jon Peddie Research(JPR)公布的报告显示,2024年第一季度全球AIB显卡市场出货量为870万台,低于上季度的950万台,环比下降7.9%,同比增长39.2%。

桌面独立显卡供应商方面,英伟达的市场份额比上个季度增加了8个百分点,而AMD份额下降了7个百分点。英伟达继续占据市场份额的主导地位,达到88%。

英特尔公司于2022年第三季度推出Arc A770和A750,进入了AIB市场,但由于该公司尚未在AIB市场上取得显著进展,其市场份额仍与上季度持平。

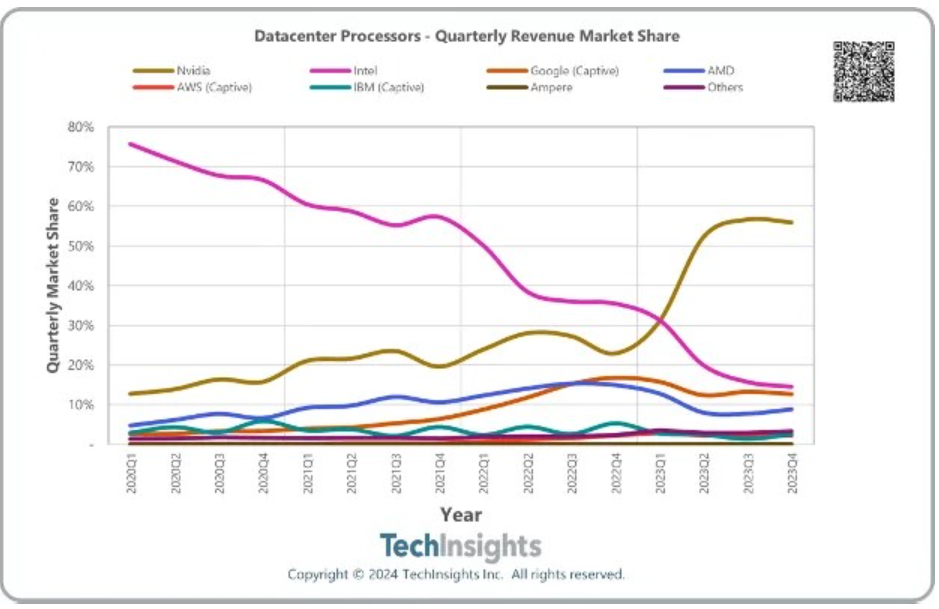

机构:2023年全球花费1200亿美元购买服务器

研究机构TechInsights报告显示,2023年全球共花费1200亿美元购买了超过1350万台服务器,目前,ODM占服务器直接销售额的40%。根据这一数据,平均每台服务器的售价为8889美元。

TechInsights表示,越来越多的云服务提供商(CSP)及其母公司开始打造自有芯片,以降低成本,获得差异化竞争优势。亚马逊(AWS)使用基于ARM架构的CPU,Graviton、谷歌在其消费级服务中(如搜索、YouTube、地图)和公共云服务中使用张量处理单元(TPU)。

TechInsights发现,事实上2023年谷歌已成为全球第三大数据中心芯片设计商。其预计,谷歌在2024年Q1数据中心处理器的市场份额将逼近英特尔。

机构:全球智能手机今年出货量将增长3%

研究机构Canalys发表预测,预计2024年全球智能手机出货量将增长3%至11.8亿台。区域层面,成熟市场的复苏力度仍较缓,新兴市场复苏节奏较快,但厂商拥挤程度正在加剧。长期来看,2024年至2028年全球智能手机出货量将以2%的年复合增长率温和增长。

Canalys从区域、价位段、AI手机、折叠屏手机等方向进行分析预测,表示2024年,全球AI手机的渗透率将达到16%。高端手机领域,苹果仍将占据60%市场份额,此外预计今年5G智能手机出货量占比将达到67%,折叠屏手机出货量将达到2060万台。

Canalys:今年Q1全球个人智能音频设备出货量同比增长6%

Canalys发布了研究报告显示,2024年第一季度,全球个人智能音频设备市场呈回暖的迹象,同比增长6%,出货量超9000万台。

数据显示,本季度的增长主要得益于TWS真无线蓝牙耳机和无线头戴式耳机的强劲表现,两者的出货量分别增长8%和12%。

具体到厂商来看,小米通过推出售价低至15美元(当前约合109元人民币)的产品杀入中低端市场,一举超越三星成为全球第二大TWS耳机厂商,其市场份额更是扩大61%。

此外,华为在海外市场推出了旗下首款售价低于30美元(当前约合218元人民币)的TWS耳机,从而取得71%的亮眼增长。

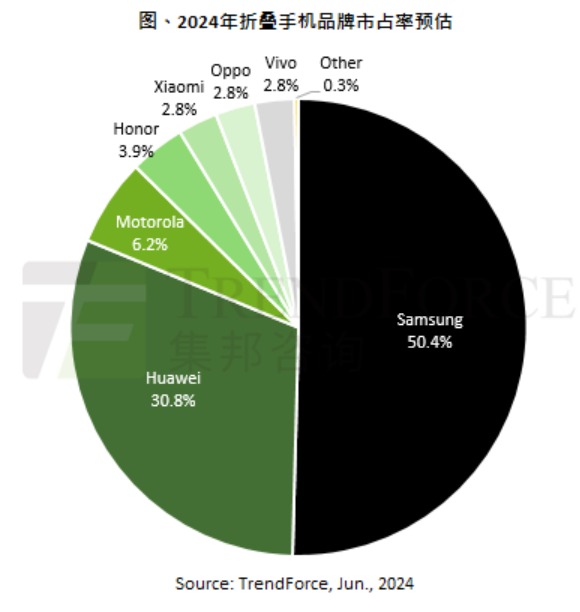

机构:折叠屏手机出货量缓慢爬升,预估2028年渗透率接近5%

研究机构TrendForce预计,2024年全球折叠屏手机出货量约为1780万部,占全体智能手机市场比重约为1.5%。由于高维修率、高售价等问题待解决,预计至2028年占比才有机会达到4.8%。

三星始终保持折叠屏手机市场的领跑者,2022年占据超过八成市场份额。从2023年到2024年间,三星面临更多智能手机品牌厂商加入竞争,市场份额从60%降至50%。华为自2023年推出小折叠机型Pocket S之后,市场销售成绩优异,推动其在折叠屏手机市场占有率首次突破双位数百分比,达到12%。预计今年华为折叠屏手机市场份额有望接近30%。

TrendForce统计,其它品牌如小米、摩托罗拉、荣耀、OPPO、vivo在折叠屏市场的份额有限,其中摩托罗拉今年有望凭借Razr 40、Razr 40 Ultra扩大份额,今年出货量有机会超过100万部,市占率约为6%。

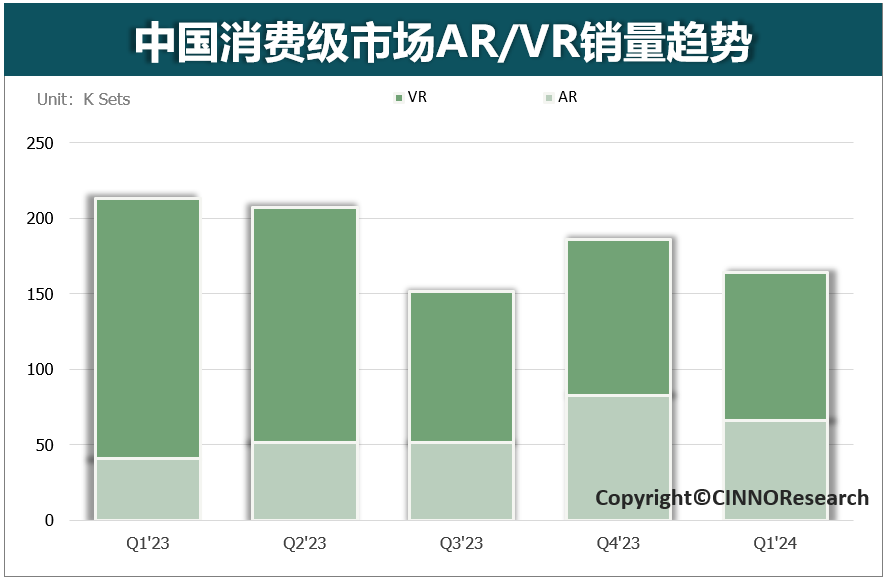

CINNO Research:一季度国内XR市场销量16.4万台,环比下滑12%

据CINNO Research统计数据显示,2024年第一季度国内XR市场销量16.4万台,环比下滑12%。

CINNO Research称,其中消费级VR市场销量为9.8万台,同比下滑6%,主要原因仍然是目前消费级VR偏小众,凸显所配套的内容资源还不够丰富导致;而消费级AR设备销量为6.6万台,同比增长62%。目前国内市场AR领域的融资活跃程度高于VR领域,Rokid、XREAL和雷鸟创新都有相应的融资动态。另外,从实用性、便利性等也都优于VR。

CINNO Research还称,从价格来看,由于苹果Vision Pro的加入,VR设备整体ASP的价格继续上涨至4,124元。而AR设备价格结构相对简单,仍然以2,000-3,000元价格段为主。

此外,从产品形态看,VR设备在中国市场上,消费者倾向于选择VR一体机,其份额高达76%。AR设备方面,份额占82%,随着光波导技术的不断突破,AR眼镜份额也连续三个季度增长。

TrendForce:今年全球服务器整机出货量将增长2%

根据TrendForce的研究,服务器整机今年出货动能主要仍依赖美系CSP(云服务商)为主,但受限于通货膨胀率高,企业融资成本居高不下,压缩资本支出,因此整体需求尚未恢复至疫情前增长幅度。预计2024年全球服务器整机出货量约为1365.4万台,年增约2.05%。同时,市场仍聚焦部署人工智能(AI)服务器,出货占比约12.1%。

按厂商分析,TrendForce称年增长幅度最高的服务器厂商为富士康(Foxconn),预估2024年出货量增长约5%~7%。增长幅度第二高的厂商为英业达(Inventec),预计全年出货量增长约0%~3%。

TrendForce表示,各大ODM厂商2024年出货方面,仍以AI服务器最为强劲,大多数厂商这类产品出货量、占比均有望达到双位数百分比。以机型来看,今年搭载高端AI芯片如英伟达H系列、AMD MI系列的机型,出货量有机会翻倍增长。

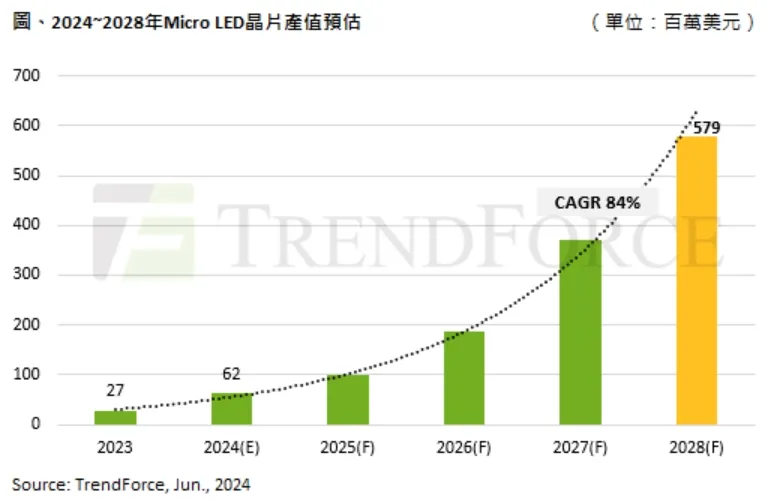

机构预估2028年MicroLED芯片产值将达5.8亿美元

根据研究机构TrendForce报告,各大面板厂商均在投入MicroLED显示技术,应用领域包括大尺寸、智能手表以及头戴装置的新型显示应用。

TrendForce预计到2028年,MicroLED芯片的产值将达到5.8亿美元,2023年至2028年的复合年均增长率(CAGR)为84%。

TrendForce认为,MicroLED产业发展面临挑战,包括成本、良率等难题。成本难以下降和技术工艺的挑战是导致Apple Watch项目取消的主要原因,因此,对于相关厂商而言,持续优化生产环节仍然是MicroLED产业发展的关键。巨量转移技术将逐步从单一技术向复合技术演变。此外,TrendForce认为厂商还将确保晶圆利用率,以及应对芯片尺寸微缩时的高精度等多方面技术挑战。

END