在“全球AI风向标”英伟达带来的超额回报影响下,以及华尔街持续看好英伟达后续走势的带动下,美股已经掀起了一场AI“淘金热”。猛兽财经将在本文中详细介绍一下我们之前就非常看好的一家在全球AI产业链中未来还具有上涨潜力的AI概念股。(后来的事实也证明这家公司的股价走势确实是在按照我们的判断发展)。

一、维谛技术(Vertiv)公司介绍

维谛技术(VRT)是一家全球总部在美国俄亥俄州韦斯特维尔,并在美洲、亚太地区以及欧洲、中东和非洲帮助现代数据中心、边缘数据中心、通信网络、商业和工业设施客户所面临的艰巨挑战,提供全面覆盖云到网络边缘的电力、制冷和IT基础设施解决方案和技术服务组合的高科技技术公司。

目前维谛技术(Vertiv)在全球其他地区的总部还包括:中国、印度、菲律宾和意大利等地区。维谛技术(Vertiv)于2018年7月30日在纽交所IPO上市,目前在全球拥有约27000员工。

维谛技术(Vertiv)公司的历史

维谛技术(Vertiv)的前身是默生集团旗下的子公司艾默生网络能源有限公司(Emerson Network Power),该公司专注于提供关键基础设施技术及服务,包括电源、热管理和IT基础设施解决方案。后来,艾默生网络能源在2016年被白金私募基金(Platinum Equity)以40亿美元现金收购,才正式更名为维谛技术。

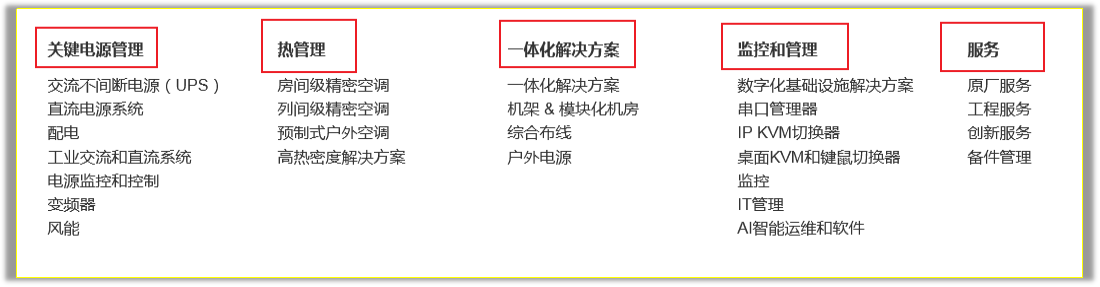

二、维谛技术(Vertiv)提供的主要产品和解决方案

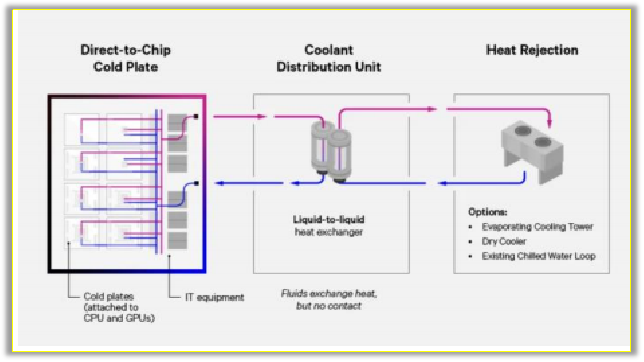

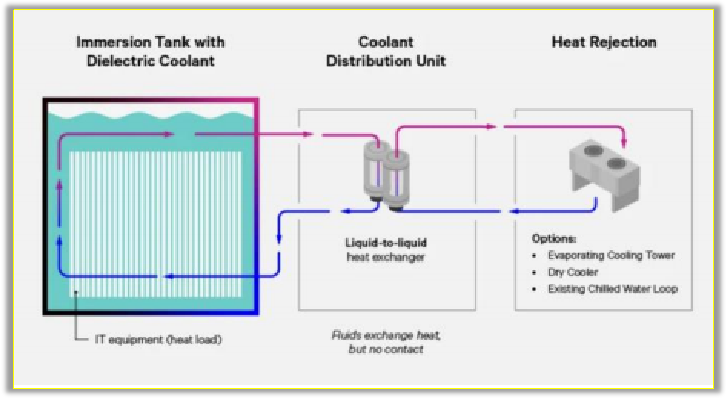

维谛技术(Vertiv)作为电力和冷却基础设备供应商,提供一系列风冷、液冷和电力调配服务,来支持计算密集型AI工作负载,其液冷解决方案包括 Liebert XDM分体式室内冷水机、Liebert XDU冷却液分配装置、Liebert XD基于制冷剂的冷却模块、Liebert XD水泵和冷却装置等六类。

(Liebert XDM 分体式室内冷水机)

(Liebert XDU冷却液分配装置)

维谛技术(Vertiv)的主要产品如下:

维谛技术(Vertiv)的最新产品

Vertiv Liebert APM2 300-600kVA 模块化UPS

Vertiv™ Liebert® PEX4 Plus 全变频智能热管精密空调

Liebert® XDU冷量分配单元

Liebert ® XDU是针对高密液冷场景下设计的冷量分配单元,适用于芯片和背板冷却,为数据中心提供简单、经济高效的部署。Liebert® XDU 系列提供多种系统设计,充分利用液冷服务器优势,有效解决更高机架密度的散热挑战。

维谛技术(Vertiv)提供的解决方案

2024年4月7日,维谛技术(Vertiv)发布了AIGC全栈液冷解决方案,分为冷板和浸没两类。其中冷板方案不仅采用

1mm

高精度工艺来隔绝杂质,还能使服务器散热0热点;液冷方案主要由冷却液分配单元(CDU)、服务器水箱和连接管道组成,并采用绝缘冷却液作为载冷剂,可实现机组

pPUE小于1.04,且让能耗降低15%,能效提升200%。

(维谛技术(Vertiv)的全栈液冷解决方案)

(维谛技术(Vertiv)提供从风冷到液冷全套数据中心散热解决方案)

维谛技术(Vertiv)在解决方案方面的最新进展

在2024年的Datacloud

Global Congress 大会上,维谛技术(Vertiv)的首席执行官Giordano

Albertazzi表示,维谛技术(Vertiv)目前已经推出了其全新的AI中心,这是业界首个为关键数字基础设施提供AI参考设计组合的平台。

维谛技术(Vertiv)

的AI中心提供了丰富的资源,包括白皮书、行业研究和工具以及涵盖了新旧设施的电力和冷却解决方案信息。维谛技术(Vertiv)的新设计库还拥有灵活的冷却和电力系统,这些系统能够满足当前和未来计算机芯片的需求,支持每个机架从10到140千瓦不等。

维谛技术(Vertiv)的首席执行官Giordano

Albertazzi也表示:“我们致力于提供深入的知识、最广泛的产品组合和专家指导,使我们的客户能够成为首批部署节能AI电力和冷却基础设施的先锋,以满足当前和未来的部署需求。”“我们与领先的芯片制造商和创新的数据中心运营商的紧密合作,使我们有独特的资格帮助我们的客户和合作伙伴在他们的AI之旅中取得成功。”

维谛技术(Vertiv)在产能投资和研发投资方面的最新进展

维谛技术(Vertiv)预计24年全年资本支出为2 亿美元。2024Q1中3家计划在24年启动的工厂中已经有2家开始生产。预计25年能源管理业务产能将会翻倍。工程和R&D方面预计有13%年复合增长率的投资。

三、维谛技术(Vertiv)的客户情况分析(被英伟达指定为唯一的液冷散热供应商)

维谛技术(Vertiv)1965年开始进入IT 基础设施市场,目前已经在全球获得大量客户。目前的主要客户包括:阿里巴巴(BABA)、阿尔斯通、美洲电信、AT&T、中国移动、Equinix、爱立信、信实工业、西门子、西班牙电信、腾讯、威瑞森电信和沃达丰。除了传统客户外,维谛技术(Vertiv)目前在AI领域公司还与英伟达(NVDA)、英特尔达成了合作。

维谛技术(Vertiv)由于参与了英伟达的COOLERCHIPS计划(该计划在2023年5月获得美国能源部拨款),并与英伟达专家团队历时三年共研出了高密数据中心新型制冷方案,所以被英伟达指定为了唯一的液冷散热供应商。

两家公司共同提出的机架式混合冷却系统方案,是业界首次将两种液冷技术:冷板液冷和浸没液冷耦合到同一系统中的解决方案。这项创新系统预计可冷却运行环境高达40℃的机架式数据中心,单机柜IT功率可达200kW,是目前常规服务器单机柜功率的25倍。与传统风冷相比,两种液冷混合冷却模式的成本更低,运作效率可提高20%,且更安静、碳足迹更少。

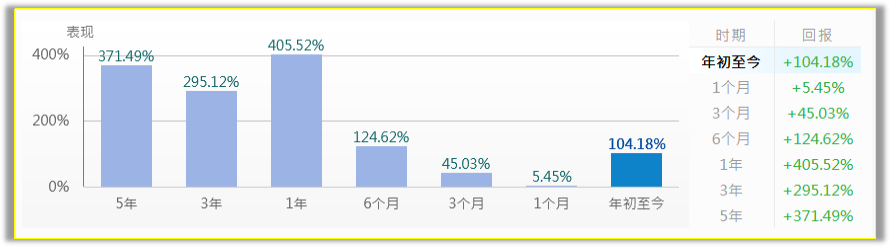

四、维谛技术(Vertiv)股价分析(已暴涨405.52%)

从上图中我们可以看到维谛技术(Vertiv)的股价过去一段时间一直在上涨,尤其是从2023年底开始以及进入2024年以来更是一路上涨,并且还在不断的创下历史新高。

具体的股价过往表现方面,维谛技术(Vertiv)的股价在过去52周内已经上涨了405.52%,在过去3个月内上涨了45.03%,在过去2个月内上涨了20.08%,在过去1个月内上涨了5.45%。

我们再来看看维谛技术(Vertiv)的股价与标普500指数的对比,从下图中我们可以看到,从2023年底到2024年5月底,维谛技术(Vertiv)的股价已经大幅跑赢了标普500指数。

(绿色为维谛技术(Vertiv),黄色为标普500指数)

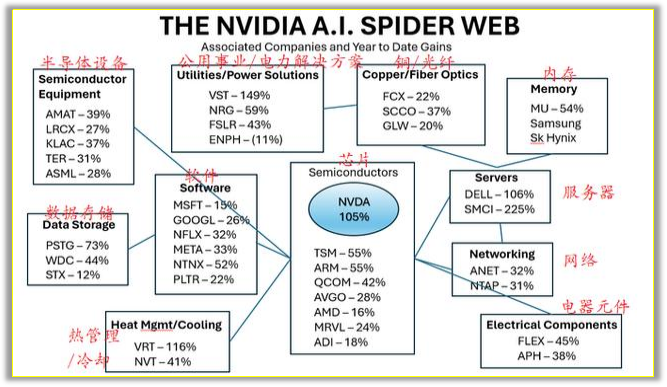

如下图所示,即使把维谛技术(Vertiv)放在一众以英伟达为中心的AI概念股中进行比较,维谛技术(Vertiv)股价的涨幅也排在前三名。

在投资回报率方面,维谛技术(Vertiv)股票过去5年的投资回报率已经达到了371.49%,过去3年的投资回报率为295.12%,过去1年的投资回报率为405.52%,年初至今的投资回报率为104.18%。

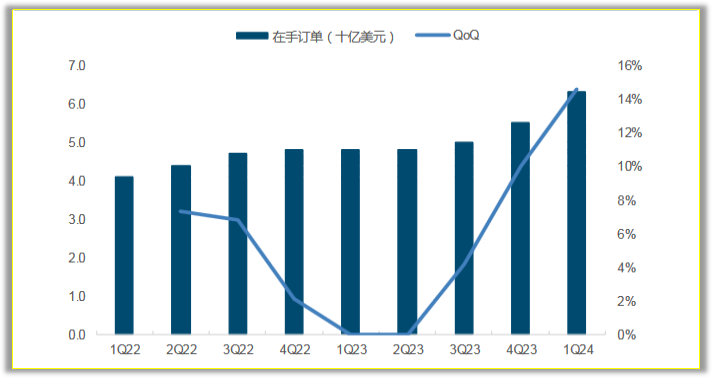

五、维谛技术(Vertiv)的订单情况分析(产品供不应求)

AI的火爆发展让大量数据中心拔地而起,服务器散热就成了大问题。而作为英伟达唯一指定的液冷散热供应商维谛技术(Vertiv)也接住了这场“泼天富贵”,股价不但创下了历史新高,接订单也接到手软。

2024年第一季度财报显示,维谛技术(Vertiv)第一季度的订单量同比增长了60%(这意味着客户今年的订单量比去年增加了60%),环比增长了4%,期末积压订单金额高达63亿美元(创下了新的的历史纪录),订单出货比为1.5,(这意味着,每向客户收取1美元的销售费用,维谛技术(Vertiv)就会收到1.5美元的新订单),其中现有订单主要是新建的数据中心,大部分超额订单来自24年后交付的大额订单。

这两个指标都表明维谛技术(Vertiv)还在持续增长,客户对数据中心基础设施的需求也在增长。

(维谛技术(Vertiv)的在手订单稳定在增长)

维谛技术(Vertiv)第一季度期间AI的筹备项目数量也在翻倍,市场需求以液冷为主;并且约三分之一的销售额都来自于为数据中心提供冷却系统。

维谛技术(Vertiv)的首席执行官Giordano Albertazzi也表示,第一季度订单增幅超出了公司预期,这也反映出了AI对需求的强力驱动作用。

目前市场预计维谛技术(Vertiv)全年订单出货比将在1以上,且预计交付时间从9~18 个月延长到约12~18个月。

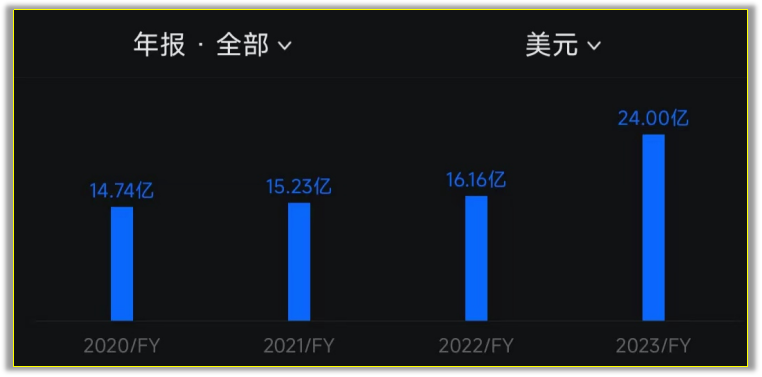

六、维谛技术(Vertiv)的财务情况分析

从上图可以看到,维谛技术(Vertiv)过去几年的总收入一直在增长。

过去几年的毛利也在不断增长。

2024年第一季度的财务业绩情况分析(营收营业利润超预期)

维谛技术(Vertiv)于美国时间2024年4月24日盘前公布2024年第一季度财报,业绩超预期,股价盘前上涨了逾18%,截至当日收盘股价上涨了6.8%。

2024第一季度,维谛技术(Vertiv)实现营收16.39亿美元,同比增长7.8% ,营收略超公司此前指引上限(15.75 亿~16.25 亿美元),超越彭博一致预期(16.23 亿美元);调整后营业利润为2.49 亿美元,同比增长41.5%大幅超越公司此前指引(2亿~2.2亿美元)。调整后营业利润率为15.2%,大幅超越公司此前指引(12.9%~13.3%),超越彭博预期(13.48%);调整后摊薄每股收益为0.43

美元,同比增长79.2%,大幅超越公司此前指引(0.32~0.36 美元),大幅超越彭博一致预期(0.36 美元)。调整后自由现金流为1.01

亿美元,同比增长304%,大幅超越彭博一致预期(0.53亿美元)。

分地区看: 2024年第一季度维谛技术(Vertiv)美洲地区营收占总营收的56.44%,同比增长7.27%

,主要驱动因素是超大规模数据中心和托管服务;EMEA营收占总营收的23.31%,同比增长10.47%,是公司第一季度整体超预期表现的主要驱动因素,其超预期表现部分受益于开关设备和母线系统;APAC

营收占总营收的 20.26% ,同比增长6.07%,主要由印度等亚洲强劲需求的市场推动。

管理层已上调第二季度业绩指引

维谛技术(Vertiv)的第二季度业绩指引:公司预计今年第二季度营收为 1.9 亿~1.95 亿美元,同比增 9.6%-12.5%。公司预计第二季度调整后的营业利润为3.15 亿~3.35 亿美元之间,调整后营业利润率为16.7%~17.1%。公司预计调整后摊薄每股收益为0.53~0.57 美元。第二季度订单量预计同比上升。从内生性增长速度来看,公司预计第二季度美洲地区营收增速为中十位数,APAC为高个位数,EME A为低十位数。

管理层已上调全年业绩指引

不仅第一季度订单和销售额强劲,维谛技术(Vertiv)还以超市场预期的步伐上调了2024年全年业绩预期,销售额中值显示有望在强劲的2023年销售额基础上同比增长约12%,调整后营业利润13.25亿至13.75亿美元,预期中值较强劲的2023年全年增长约28%。

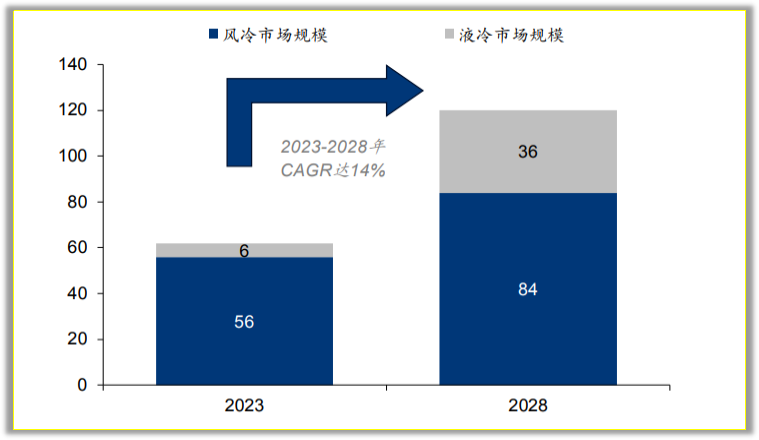

七、液冷散热技术的市场规模、行业需求、市场竞争情况分析

全球热管理市场规模增速显著,散热技术向液冷革新已成趋势

尽管AI规模化仍处于早期阶段,但AI热潮已开始加速液冷产业链发展。据Dell'Oro

Group24年2月的数据,2028年数据中心热管理市场规模(风冷+液冷)将达到120亿美元,23-28年CAGR

为14%,届时液冷规模将达到35亿美元,占到热管理支出的近 1/3。

(2023-2028年全球热管理细分市场规模(亿美元))

目前液冷方案分为冷板式液冷、喷淋式液冷和浸没式液冷三类,其中冷板液冷成熟度较高,为主流方案,原因为传统数据中心对原有基础设施的改造成本和难度较大。在方案选择上,单机柜功率在10kW-100kW 以内可采用冷板液冷;单机柜功率超过100kW 则更适合相变浸没液冷。未来随着处理密集型计算应用增长,冷板液冷作为短线方案或率先放量,而浸没液冷作为未来方向或将长期受益。

(冷板式液冷方案)

(浸没式液冷方案)

黄仁勋也更看好浸没式液冷,他曾表示,坚信浸没式液冷技术是未来散热技术的方向。

数据中心规模和算力需求促使AI芯片厂商布局液冷方案

目前众多芯片厂商均布局了液冷方案:鸿佰科技于GTC2024推出了英伟达GB200

NVL72液冷解决方案,其具备1300kW的散热能力,包含液对气的side

car和液对液CDU两类。维谛技术(Vertiv)成为英伟达唯一指定液冷散热供应商后,也针对GB200 NVL72

推出AIGC水冷散热方案。AMD与超微电脑合作为MI300A提供2U

Quad-APU冷板液冷,从而将数据中心能耗成本降低了51%+。Cerebras 为晶圆级芯片WSE-3 的 CS-3 A

加速器配备了内置液冷方案,通过内部水循环流经冷却歧管为晶圆提供均匀散热。云厂商中,谷歌早在 18年已为 TPUv3

引入液冷。24年1月,谷歌宣布采用丹佛斯 Turbocor

压缩机和热再利用模块提高能源效率。微软作为首家采用相变浸没液冷的云厂商,21年通过低沸点液体的沸腾效应来为服务器散热。23

年11月微软也采取定制机架 Ares串联 Sidekick为其 Maia 100 搭载冷板式液冷。AWS

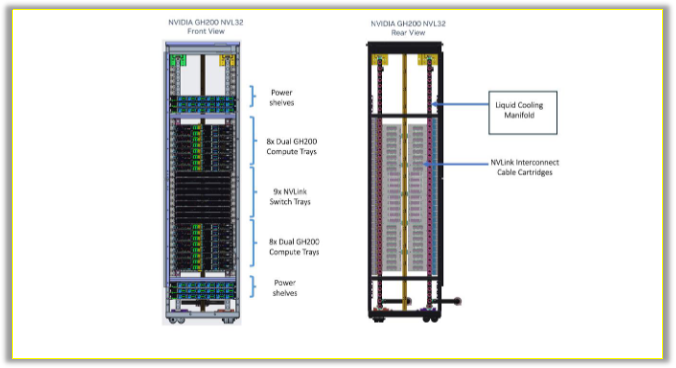

则与英伟达合作,于23年11月宣布为搭载 GH200 NVL32 的实例配备液冷。

AI时代功耗提升,液冷市场需求巨大

AI等新的应用场景出现,对算力设备和承载算力的数据中心均提出更高的要求。在拉动数据中心需求的同时,伴随着算力密度的提高,算力芯片、算力设备、数据中心机柜的热密度都将显著提高,液冷技术在算力设备散热和数据中心散热的全链条导入将加快。与传统服务器相比,AI服务器在单服务器芯片数量,以及单芯片的能耗上都有较大提升。

从服务器芯片数量来看,传统服务器通常只有两个CPU,而AI服务器除了两个CPU

外,还需要搭载GPU,一般训练服务器采用2个CPU+8个GPU 的组合。以戴尔的服务器为例,其传统云计算服务器 HS5620 系列采用 2 个

Intel CPU;面向 AI 推理的 PowerEdge XE8640采用2个Intel CPU 与 4个GPU;面向大语言模型训练的

PowerEdge XE9680

采用2个GPU与8个GPU。相比传统云计算服务器,随着芯片数量的增加,AI服务器所采用的电源功率有较明显提升,传统云计算服务器电源最低功率700W,最高为1800W;而用于训练与推理的电源功率都为

2800W。

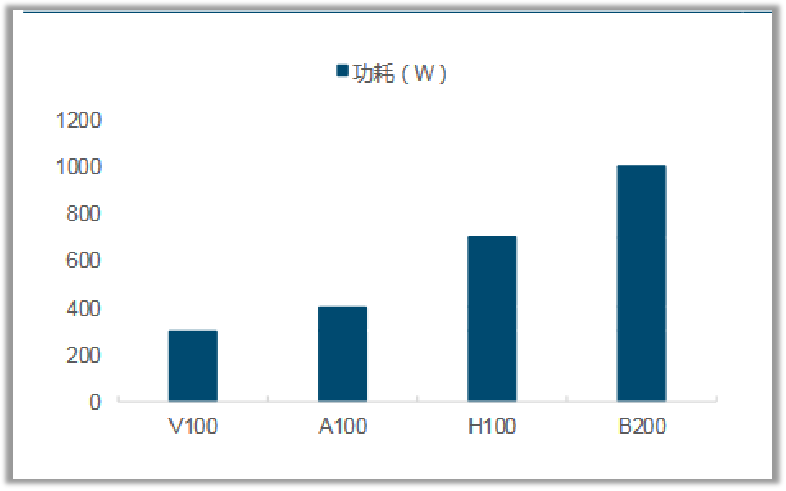

(采用了液冷方案的英伟达AI芯片单卡功耗不断提升)

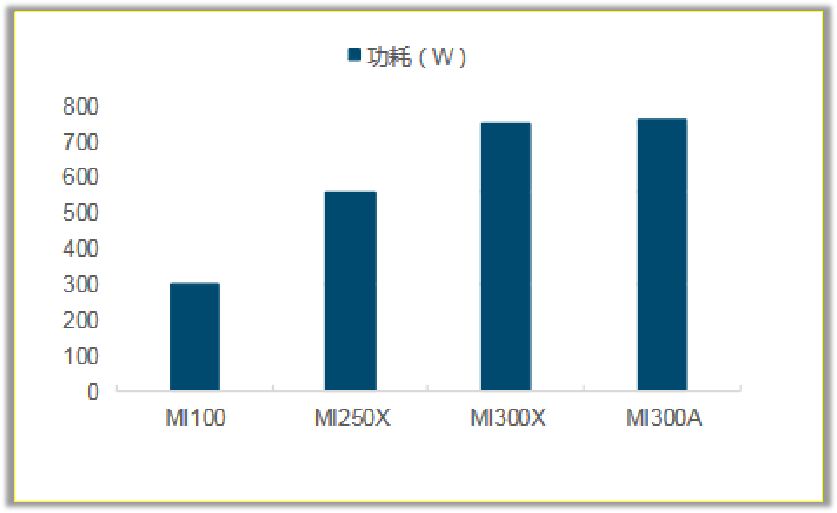

(采用了液冷方案的AMD AI芯片单卡功耗不断提升))

未来来看,AI芯片对于算力需求将持续增加,有望进一步带动散热解决方案升级。目前传统服务器由于只搭载两颗 CPU,功耗较低,通常采用服务器风扇作为散热方式。而AI服务器由于功耗更高,对散热有更大要求,采用的风冷系统需要增加机柜空调,增加热交换能力。

AI时代液冷大有可为,绑定英伟达有望充分受益

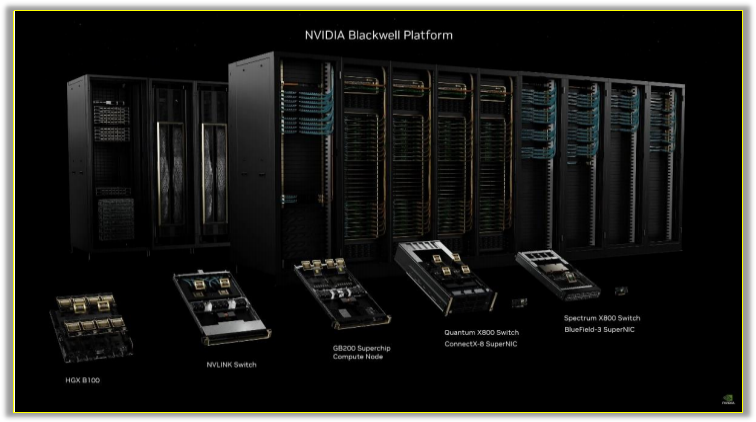

2024年3月,英伟达在GTC 大会当中推出了新一代采用 Blackwell架构的GPU产品。

Blackwell架构GPU具有2080亿个晶体管,采用专门定制的双倍光刻极限尺寸4NP

TSMC工艺制造,通过 10TB/s 的片间互联,将 GPU 裸片连接成一块统一的 GPU。同时英伟达也发布了 Blackwell 架构的

GB200 superchip。NVIDIA GB200 Grace Blackwell超级芯片通过 900GB/s 超低功耗的片间互联,将两个

NVIDIA B200 Tensor Core GPU 与NVIDIA Grace CPU 相连。GB200 是NVIDIA GB200

NVL72 的关键组件。NVIDIA GB200 NVL72是一套多节点液冷机架级扩展系统,适用于高度计算密集型的工作负载。它将 36 个

GraceBlackwell 超级芯片组合在一起,其中包含通过第五代 NVLink 相互连接的 72 个 BlackwellGPU 和 36 个

Grace CPU。

(英伟达Blackwell架构)

考虑到 GB200 的较大性能优势,以及用户习惯已经得到初步培养,我们认为采用 GB200的 NVL 系统出货占比有望较上一代明显提升。对于 LLM 推理工作负载,相较于同样数量的NVIDIA H100 Tensor Core GPU,GB200 NVL72 最高可提供 30 倍的性能提升以及其成本和能耗最低可降至 1/25。从性能来看,GB200 也相比两颗 B200 具备更高算力。同时考虑到GB200 采用 1.8T NVLink 进行最多 576 个 GPU 的连接,集群能力更强,我们认为未来 GB200出货占比有望明显提升。

(英伟达GH200 NVL32采用液冷散热,机柜当中有液冷管)

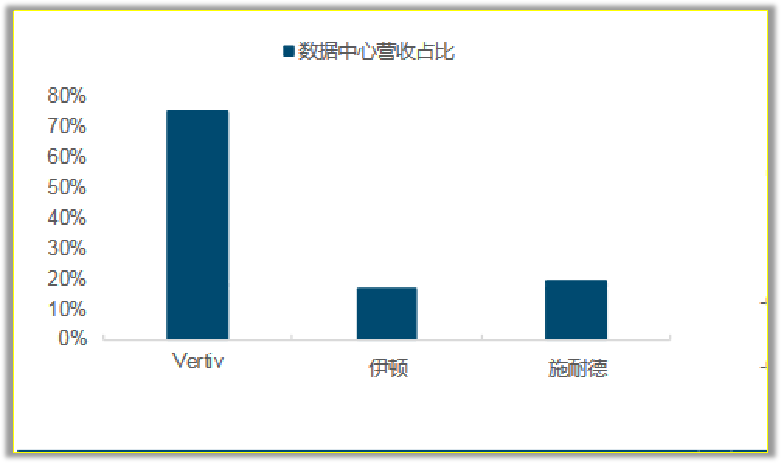

维谛技术(Vertiv)的营收占比高于海外其他主要竞争对手

(维谛技术(Vertiv)数据中心营收占比高于海外其他主要竞争对手)

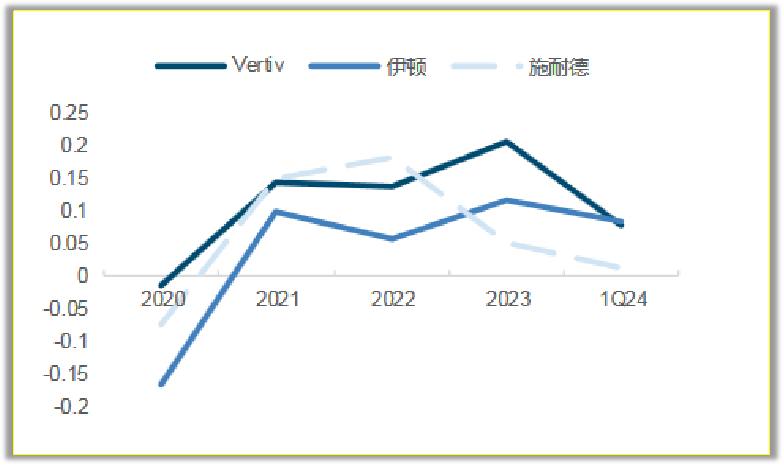

(维谛技术(Vertiv)的营收同比增速23年高于主要竞争对手)

八、华尔街投资机构的看法

猛兽财经统计了一下,近一年总共有11家华尔街投资机构对维谛技术(Vertiv)进行了评级。

其中有10家投资机构给出了“买入”评级。

有1家投资机构给出了“持有”评级。

九、维谛技术(Vertiv)面临的潜在风险分析

猛兽财经认为维谛技术(Vertiv)股票可能会面临以下潜在风险:

(1)AI需求不及预期;维谛技术(Vertiv)未来主要的增长动力来自AI带动的电源管理以及热管理的升级换代,如果模型进展缓慢、云厂商资本开支收缩等因素导致AI需求不及预期,那么将导致维谛技术(Vertiv)的增长幅度收窄甚至下滑,致使其业绩不及预期。

(2)英伟达GB200 NVL出货不及预期;维谛技术(Vertiv)与英伟达深度合作开发配套液冷系统,有望应用在GB200 NVL系统当中,如果英伟达NVL出货不及预期,那么将导致维谛技术(Vertiv)的业绩不及预期,同时对其估值造成较大负面影响。

(3)数据中心资本开支不及预期:维谛技术(Vertiv)的营收约70%来自数据中心市场,如果云厂商和各类企业用户数据中心的资本开支不及预期,那么将导致其业绩不及预期。

(4)液冷技术落地缓慢:液冷技术推进和产品落地可能不及预期,或影响行业营收及利润。

(5)宏观经济不确定性:宏观经济的下行压力和不确定性可能影响谛技术(Vertiv)主营业务表现及合作进展,包括货币汇率变动、贸易政策等外部因素都可能对其业绩产生影响。

(6)市场竞争:数字基础设施行业竞争激烈,维谛技术(Vertiv)需要面对来自其他知名企业的竞争,这可能会影响其市场份额和盈利能力。

(7)供应链和生产能力:随着业务的扩展,维谛技术(Vertiv)的供应链和生产能力可能面临挑战,需要保持供应链的稳定性并增加对生产能力的投入以满足市场需求。

(8)行业监管:数据中心行业受到严格的监管,涉及数据隐私、信息安全以及环境法规等方面。维谛技术(Vertiv)需要确保其产品和服务符合这些法规要求。

(9)技术变革:作为一家提供关键数字基础设施技术的公司,维谛技术(Vertiv)需要持续进行技术创新以适应快速变化的技术环境,否则可能会落后于竞争对手。

(10)客户集中风险:维谛技术(Vertiv)可能面临客户集中度较高的风险,如果主要客户减少订单或转向其他供应商,那么可能会对其业绩产生负面影响。

十、维谛技术(Vertiv)股票现阶段还值得投资吗?

维谛技术(Vertiv)作为可以提供数据中心电源管理、热管理、软件服务等软硬件全方面产品与服务的公司,有望充分受益AI以及双碳战略带动的数据中心电源管理以及热管理产品升级换代。同时公司与英伟达深度合作开发英伟达AI服务器配套散热解决方案,相较于其他数据中心热管

理或电源管理公司更具备稀缺性。

猛兽财经看好维谛技术(Vertiv)在数据中心领域的市场领先地位,随着AI需求高速增长以及新增数据中心项目的筹备,液冷业务有望保持高速发展,并产生协同效应,带动公司能源管理业务、IT

、系统业务和服务支持业务。预计数据中心一体化解决方案将成为维谛技术(Vertiv)整体收入增长的主要驱动因素。

猛兽财经认为维谛技术(Vertiv)的股价未来还有巨大的上涨空间,下一阶段会涨到130.3美元。

猛兽财经致力于让每一个不甘心的青年人学会港美股投资,体验在世界上最成熟最合规的市场里做世界头号公司股东的乐趣和刺激。让每一个青年人有尊严、平等通过港美股投资获得自由。