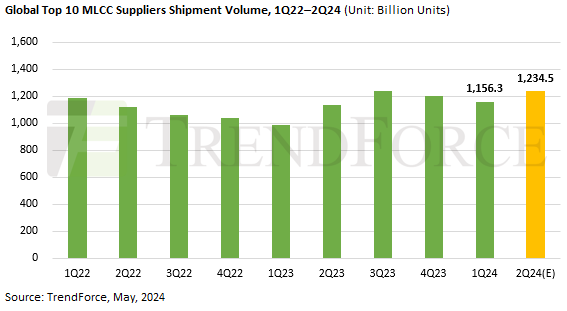

TrendForce报告指出,2024年第一季MLCC出货量预估将创三个季度以来的新低。在第二季度,人工智能(AI)服务器的需求继续稳步增长,而其他消费电子产品的订单则因传统季节性需求和中国五一假期及618购物节销售而低于预期。整体而言,人工智能服务器订单与稳定的ICT产品需求(尽管并未出现季节性高增长)有助于稳定MLCC产能利用率。因此,预计第二季度的MLCC出货量将增长6.8%,达到1.2345万亿片,这也将推动同期收入略有增长。

■ 智能型手机、个人计算机/笔记本电脑与普通服务器的库存保持稳定;第二季度的MLCC BB比率预计约为0.92

由于定价和缺乏应用,消费者对与人工智能相关的产品的兴趣并未达到预期。例如,美国商用笔记本品牌目前的ODM订单中,Meteor Lake型号在第二季度的平均月出货量仅为20万至24万台,远低于同期新平台通常的每月50万台订单量。此外,在中国智能手机市场,只有华为新款Pura 70系列销售强劲而保持稳定的库存,而其他品牌的库存则放缓,导致MLCC订单环比下降5-7%。

由于第二季度ICT行业的稳定需求,OEM和ODM对MLCC订单的规划较为保守。因此,MLCC供应商谨慎管理产能和库存,主要聚焦在紧急、短期和重新分配订单。TrendForce认为,如果ODM保持当前的库存速度,第二季度MLCC供应商的平均BB比率预计将略有增加至0.92,环比增长2.2%。

■ 消费级MLCC价格保持稳定或降幅减少;汽车级MLCC面临价格战

由于上半年市场需求增长持续疲软,供应商对下半年传统旺季需求变得更加谨慎。5月下旬,MLCC供应商开始与ODM就第三季度进行价格谈判。由于OEM对旺季订单规划的保守态度,平均季度增长率仅为8-10%,低于以往旺季水平,因此消费级产品价格保持稳定或略有下降。MLCC供应商仅针对某些高容量或特殊规格产品调整价格,以优先满足人工智能服务器等领域的需求增长。

相比之下,由于中国汽车制造商积极拓展国内和欧洲市场,国内汽车市场的汽车级MLCC产品正面临价格战。尽管美国最近大幅提高了对中国电动汽车进口的关税,但中国政府继续对电动汽车、电池和太阳能电池板等产业的积极推动,继续吸引欧洲汽车制造商与中国公司,例如,大众汽车与小鹏汽车、Stellantis与零跑汽车、梅赛德斯-奔驰与吉利等之间的合作开发和生产。因此,MLCC供应商可能会继续在每个季度调整价格,以满足客户需求,从而使价格持续承压。鉴于中国市场的重要性与日俱增,MLCC供应商面临着越来越大的压力来维持其在中国的市场地位。

信息来源:Trendforce

版权归属:作者/译者/原载

声明:如涉及版权问题,请与我们联系删除