会有转机吗?

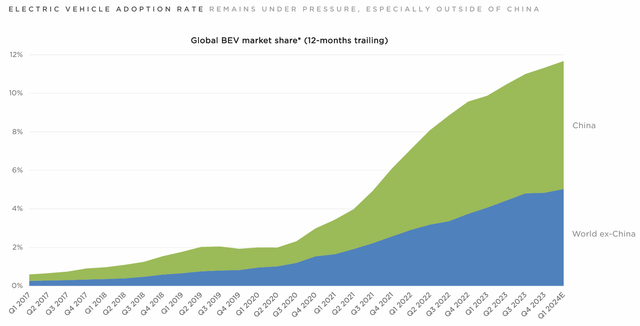

尽管特斯拉公司(NASDAQ:TSLA)进行了一系列降价,但其需求仍大幅放缓,部分原因是美国电动汽车(EV)市场出现周期性逆风。电动汽车市场竞争日益激烈,越来越多的参与者推出自己的电动汽车,这对特斯拉的定价策略产生了影响。除非特斯拉汽车能够在竞争对手中脱颖而出,否则不能排除其汽车结构性需求放缓的可能性。

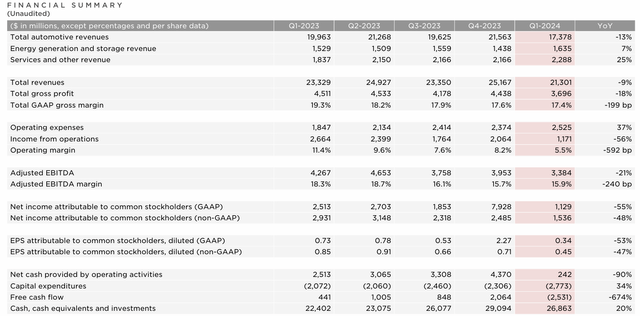

对于特斯拉多头来说,毫无疑问,他们押注的是扭亏为盈的故事。从表格中我们可以看到,除了收入出现高个位数下降外,这家汽车制造商的所有指标都出现了两位数的下滑。该公司不仅收入出现负增长,而且其毛利率持续下降。收入增长疲软和利润率下降导致上一季度非GAAP每股收益同比下降47%,给该股的市盈率带来了巨大的上行压力。值得注意的是,由于经营活动现金流同比下降90%,该公司的自由现金流损失了25亿美元。

和前几个季度一样,如果我们将股票薪酬从收入成本中剔除,特斯拉自2023财年第一季度以来连续五个季度的营业收入保持同比下降。自2022财年第三季度以来连续六个季度的毛利率一直在恶化,目前的毛利率为17.4%,是自2019财年第三季度以来的最低水平。公司基本面的显著恶化很大程度上是由于需求的周期性疲软和电动汽车行业竞争加剧,尤其是在在华市场。

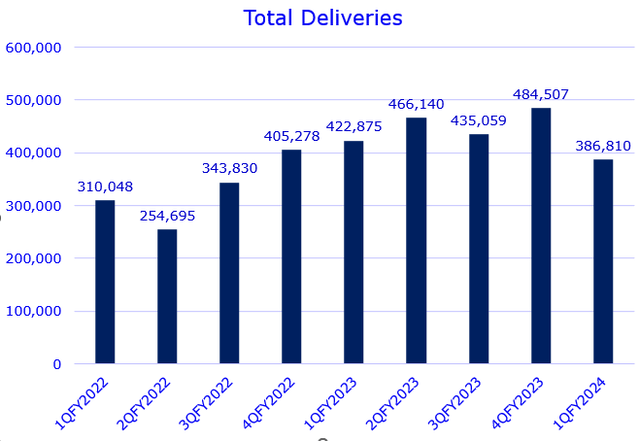

尽管特斯拉自去年以来一直在降价,但2024财年第一季度的总交付量同比下降了20%。这表明降价未能成功刺激疲软的电动汽车需求。特斯拉将放缓的主要原因归因于弗里蒙特工厂升级版Model 3的早期生产爬坡阶段,以及运输改道和柏林超级工厂的工厂关闭。

在启动史无前例的裁员计划之前,特斯拉在全球拥有超过14万名员工。今年4月,该公司宣布裁员10%以上,其中包括两名高管离职。据彭博社消息,首席执行官埃隆·马斯克此前曾主张裁员20%。此外,在2024财年第一季度财报电话会议上,他提到新车型将在与现有车型相同的生产线上生产,以提高生产效率。这些决定表明该公司需要重新设定中长期增长前景。

如果特斯拉能够成功驾驭需求和收入的反弹,特别是如果美国整体电动汽车市场显示出早期复苏的迹象,那么该股可能会有显著的上涨潜力。此外,华尔街的共识已基本重置,未来超出预期的基础较低,特别是考虑到上个季度的收入负增长。

此外,裁员10-20%可能会降低运营成本,从而可能提高公司的利润率和盈利水平。这一点尤其重要,因为该公司的营业利润率已连续多个季度出现同比下降。

特斯拉目前的估值较高,就像过去几年一直如此。预计该公司2024财年每股收益将同比负增长,其非GAAP市盈率FTM为74倍,远高于TTM基础的57倍。这一溢价估值在很大程度上反映了对该公司AI训练能力、更先进的FSD系统和未来潜在需求反弹的预期。这一估值也受到埃隆·马斯克过去的执行力和出色业绩记录的影响,因为投资者相信他有能力带领公司实现增长转机。

关注下面公众号

和我一起探索港股市场的所有秘密

👇🏻