MongoDB 仍面临需求疲软的环境

近期,MongoDB (NASDAQ:MDB ) 公布了第一季度业绩,然而报告意外疲软,并给出了软前瞻性指引。这对 MongoDB 来说尤其成问题,因为考虑到其近期的财务表现,该公司的估值已经相对较高。

MongoDB 仍面临需求疲软的环境,这将继续影响短期增长。增长放缓和投资增加将导致股价进一步下跌。但从长远来看,分析师仍然相信 MongoDB 会继续表现良好。该公司的市场份额仍然很低,但竞争地位很强,而且随着时间的推移,应该会实现高额盈利。从目前的水平来看,未来回报在足够长的时间内应该会相当强劲,但 MongoDB 可能会陷入长期疲软,因为今年年初 Atlas 消费增长和新工作量增长均低于预期,这将对本财年的剩余时间产生下游影响。考虑到利率水平和软件行业的整体增长水平,估值总体上需要大幅下降。随着市场消化当前支出环境的现实,MongoDB 的估值可能会被拖低。

第一季度 Atlas 的消费增长低于预期,MongoDB 的大多数客户群和地区都表现疲软。第一季度新收购的工作负载的增长开始放缓,MongoDB 表示,其专注于收购新工作负载可能无意中导致了增长潜力较小的工作负载的加入。虽然将业绩不佳归咎于大环境可能有点逃避责任,但根据最近多家软件同行报告的业绩不佳来看,情况似乎确实如此。

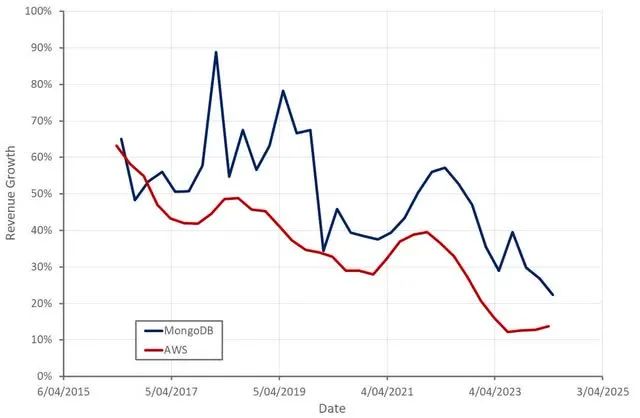

AWS 收入增长似乎在最近几个季度趋于稳定,这可能表明 MongoDB 的增长将在年底触底。不过,鉴于近期软件市场疲软,AWS 的收入增长可能进一步放缓。对当前软件疲软的一个善意解释是,IT 预算被导向 AI 计划,从而给其他领域的支出带来压力。然而,并非所有公司都在试图储备 GPU 或训练大规模模型,即使在超大规模企业中,也很难看到 AI 的强劲推动力。

我认为更可能的解释是,由于预计费率将长期保持在较高水平,客户正在重新实施削减成本的举措。鉴于 MongoDB 的业务性质,其疲软更有可能反映出其客户业务增长乏力。

MongoDB 一直在努力提高其销售能力,部分原因是 2024 财年招聘不足。该公司认为其渗透率不足,并希望投资以利用未来巨大且不断增长的机会。从 2024 年的盈利能力角度来看,这可能会带来问题。

MongoDB 一直专注于通过激励其销售人员并使迁移关系数据变得更加容易来获取新的工作负载。因此,该公司难以吸引新的工作负载,这一事实是一个巨大的打击。第一季度新收购的工作负载增长不佳,这加剧了这种情况。

MongoDB 现在正试图激励收购具有更高增长潜力的工作负载来解决这一问题。该公司还将把销售工作的重点转移到企业客户,因为它认为这一领域目前能够产生更高的投资回报率。MongoDB 还希望通过专注于人工智能和现代化遗留应用程序来推动自上而下的销售运动。

MongoDB 表示,其客户认识到了对旧版应用程序进行现代化改造的重要性,而人工智能日益增长的重要性也助长了这一趋势。MongoDB 已经提供了一个关系迁移器来自动执行模式转换和数据迁移。不过,重写应用程序代码仍然需要大量劳动力。MongoDB 希望借助人工智能来解决这个问题,并根据早期的试点,相信它可以将应用程序现代化所需的工作量减少约 50%。

MongoDB 最近还推出了 AI 应用程序计划,旨在帮助客户构建和部署利用生成式 AI 的应用程序。MongoDB 为客户提供针对不同用例的参考架构、预构建集成和专业服务。该计划与超大规模企业、基础模型提供商和行业领先的咨询公司合作。这种举措是 MongoDB 定位自己以从生成式 AI 中获益的好方法。不过,考虑到 LLM 的局限性,我对它的近期潜力并不特别看好。

MongoDB 第一季度收入 4.51 亿美元,同比增长 22%。Atlas 收入增长 32%,目前占总收入的 70%。虽然 MongoDB 继续赢得增量企业高级工作负载,但第一季度多年期 EA 合同的收入贡献低于预期,这因 ASC606 会计而产生了巨大影响。

MongoDB 预计第二季度收入为 4.6 亿至 4.64 亿美元,中值同比增长 9%。预计全年收入为 18.8 亿至 19 亿美元,增长率为 12%。虽然这一数字很低,但由于未使用的 Atlas 承诺和多年期许可收入减少,收入减少,约有 6% 的阻力。预计 2025 财年非 Atlas 收入将下降中个位数。

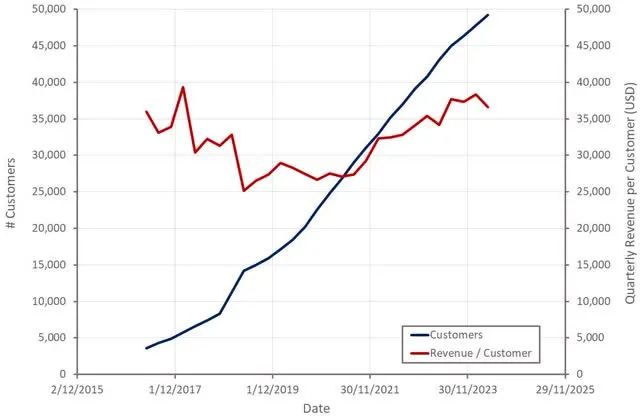

MongoDB 客户群的增长仍然相对健康,尤其是大型客户。该公司第一季度的净 ARR 扩张率超过 120%,尽管这是一个回顾性的指标,未来可能会下降。

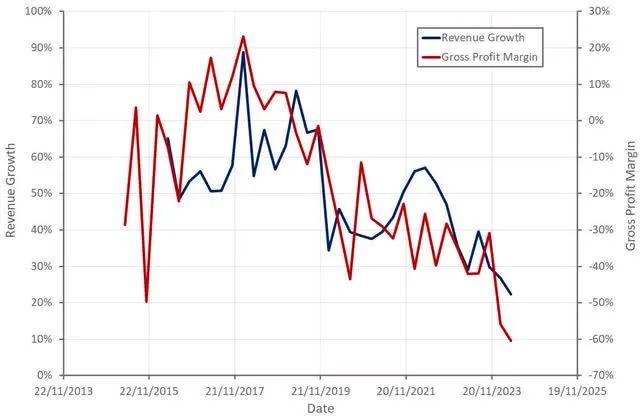

MongoDB 的毛利率在第一季度略有下降,这归因于收入结构向 Atlas 的转变。该公司的服务毛利率也继续下降。服务是一种客户获取工具,这表明需求环境较弱。

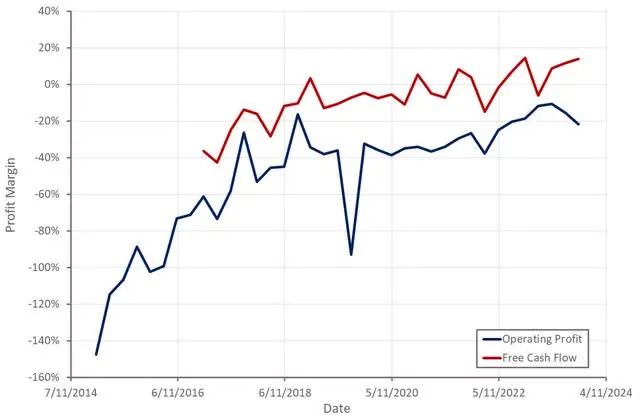

营业利润率也面临压力,考虑到 MongoDB 的增长投资和低于预期的消费增长,这并不令人意外。随着未来增长放缓,预计 MongoDB 的利润率将继续下降,特别是如果该公司选择继续扩大销售队伍的话。盈利能力可能是目前对 MongoDB 业务的最大打击。尽管现金流为正,但考虑到其规模和增长率,该公司的亏损相对较大。

在这种放缓之后,人们自然会对 MongoDB 的健康状况产生质疑,但一系列指标(Atlas 增长、赢率、净 ARR 扩张率、客户群扩张、持续招聘、毛利率)表明,这主要是由于美国经济环境造成的。

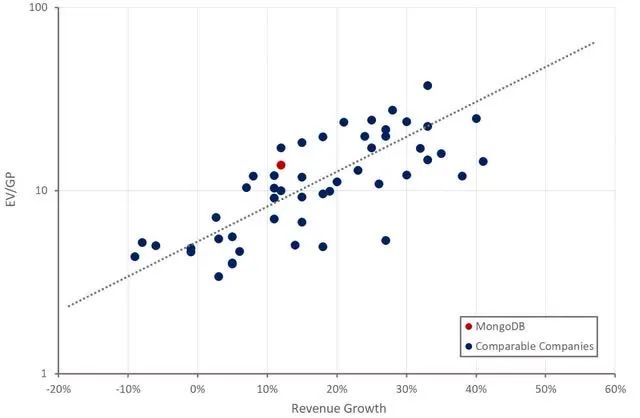

鉴于 MongoDB 的长期潜力,其目前的定价似乎颇具吸引力。投资者面临的问题是,当前的放缓程度有多严重,以及会持续多久。如果 MongoDB 的增长率降至个位数并保持较长时间,其股价仍可能进一步大幅下跌。尽管投资者普遍对 MongoDB 的业务充满信心,并愿意忍受暂时的疲软,但 2022 年末应该会提醒投资者注意潜在的下行风险。

关注下面公众号

和我一起探索港股市场的所有秘密

👇🏻