十大SaaS股该何去何从?

概述

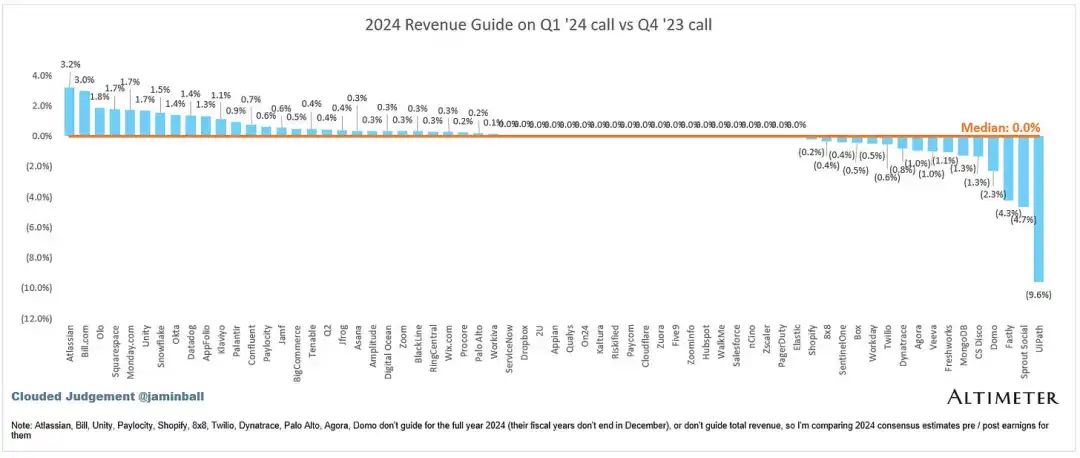

第一季度的收益是一场灾难,随着 4 月份各公司开始公布业绩,情况变得更糟。在 4 月份季度末公布第一季度收益的软件公司中,近 70% 预测的第二季度收益低于预期!这个数字比2020年时还要糟糕,当时每个人都预测收益较低,因为他们不确定世界是否会终结!在 3 月份季度末的公司中,约 51% 预测的第二季度收益低于预期。这个数字仍然很糟糕,但 4 月份软件领域的环境肯定变得更糟了。更令人困惑的是,尽管第二季度收益指引下调,但全年收益指引并没有下降那么多,有些甚至有所上调。所以有点“相信我们,一半的加速即将到来”的感觉。时间会证明一切……下图中的数据显示了本季度与上一季度全年收益指引的变化。

从我跟踪的约 80 家软件公司来看,今年迄今 (YTD) 的平均表现下跌了 17%。没有人能幸免,即使是市值较大的软件公司。Workday / Salesforce 在财报发布后均下跌了 15% 以上,在财报发布后的几天内跌幅更大。Cloudflare 和 Datadog 在财报发布后的第二天均下跌了 10% 以上,此后跌幅更大。Mongo 下跌了 30% 以上。以下是 Salesforce 周三财报中的一段话:

“现在让我简单谈谈购买环境。我们继续看到与过去两年类似的谨慎购买行为,除了第四季度的预订量有所增加。我们在第四季度看到的势头在第一季度有所缓和,我们看到了交易周期延长、交易压缩和高水平的预算审查。”

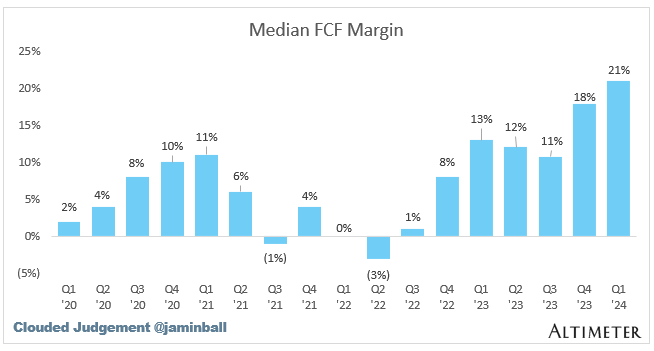

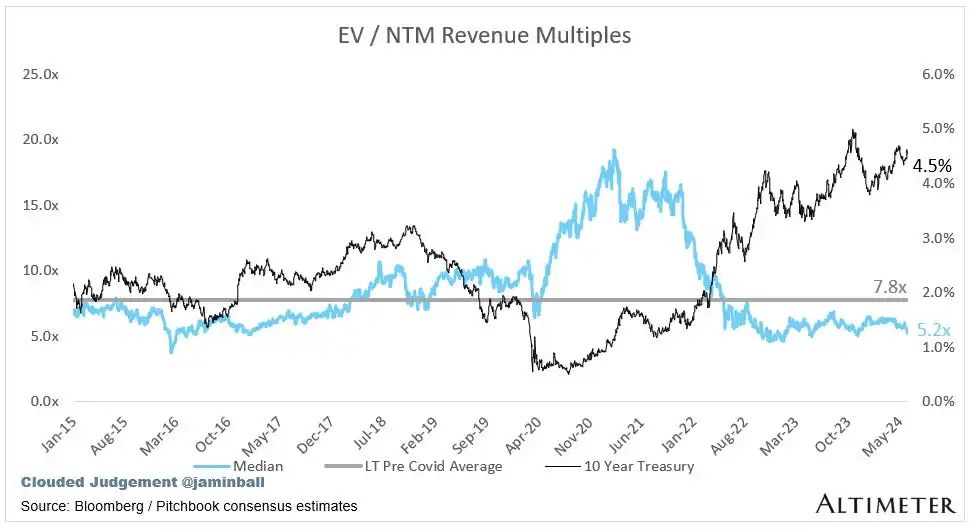

随着增长开始放缓,使用收入倍数作为主要估值指标变得越来越难以证明其合理性。理论上,处于增长模式的公司开始触及成熟度曲线的边界。软件业务模式的承诺是,随着公司成熟并退出增长模式,利润将显现出来。当这种情况发生时,增长型公司将转向更多基于价值的估值指标(FCF 或 PE)。

挑战在于,虽然 FCF 肯定全面改善,但仍有许多公司的增长速度大幅放缓,而 FCF 生成速度并未跟上(或者 FCF 生成速度很低)。随着公司转向不同的主要估值指标,这可能导致估值出现空洞

除了超级扩展者(Azure、AWS、GCP)从 AI 收入(主要销售计算)中获益颇丰外,其他公司基本上都在苦苦挣扎。进入第一季度,人们普遍持乐观态度。第四季度总体表现良好!人们认为这种趋势将持续到第一季度。事后看来,第四季度的强劲表现可能只是公司在清理今年未使用的预算,而不是回归更强劲的购买模式。以下几点是今年迄今为止软件公司所面临的困境:

增长尚未反弹——没有 V 型复苏。事实上,预期开始下降,而不是上升。当然,强劲的逆风已经减弱,但逆风并没有被顺风取代。每个人都在等待增长“重新加速”,许多公司暗示这将在今年下半年到来,但会吗?感觉投资者普遍更愿意等待数据出现。更有可能的是,我们所处的当前状态很可能是平衡状态。采购、供应商评估和软件支出管理方面的最佳实践已在 2022/2023 年成为大型组织的一部分。“捆绑/平台的力量”非常真实。这些不太可能很快消失,这意味着我们很可能不会看到软件支出的急剧变化,而是更符合典型预算增长的渐进式增长。点解决方案寻找增量客户从未如此困难。目前净留存率低于 100% 的公司数量比我记忆中任何时候都要多。

AI 收入尚未显现- 在一些领域中确实如此(这些领域主要与计算有关),但在大多数情况下,AI 并未成为前瞻性估计修正(即普遍预期上升)的催化剂。这很有希望,但投资者愿意有多大的耐心?

AI 投资周期正在加速 -公司(理所当然地)正在投资建设围绕 AI 的能力。但这些投资并不便宜。任何类型的推论都可能很快产生账单, AI 人才也并不便宜。这导致了一个投资周期,在收入出现之前成本就已经达到,从而导致利润率下降。对于一些公司来说,这些投资将非常值得,并将成为下一轮增长的支柱。对于其他公司来说,这些投资不会那么有成效。现在,投资者不确定谁会成为 AI 的赢家或输家,坦率地说,他们真的没有耐心在尘埃落定之前留在那里并拥有他们不确定的名字。

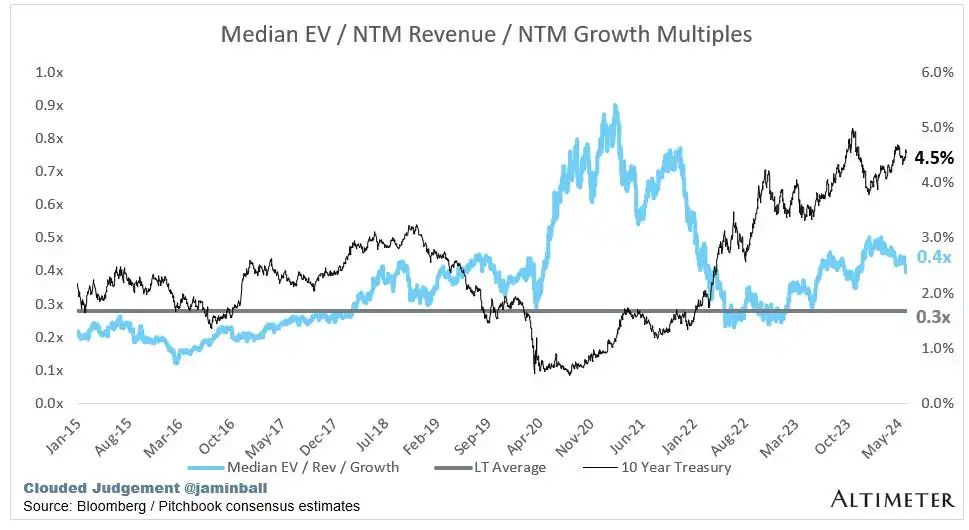

今年年初,市场预计今年将有多次降息(对软件估值有利)。目前尚不清楚今年是否会降息。10 年期债券收益率从年初的 3.9% 上升至今天的 4.6% 以上。随着降息预期减弱,我们看到利率上升,给估值带来压力。

这一切听起来都很悲观,但软件就像每个行业一样经历周期。软件公司的循环性(可以保持净留存率超过 100%,理想情况下超过 110%)确实创造了伟大的企业。小型软件公司的竞争从未如此艰难,但突破并成为下一个平台的奖励从未如此高。与 4-5 年前相比,现在的绿地更少(而且 Covid 提前了很多需求),因此公司不能靠稍微好一点来竞争。他们必须在实质上做得更好,否则就会被捆绑起来。我对长期的云软件市场一如既往地感到兴奋。这一刻也将过去。

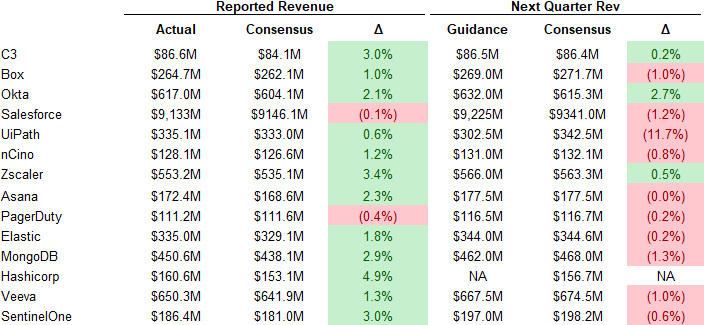

季度季报摘要

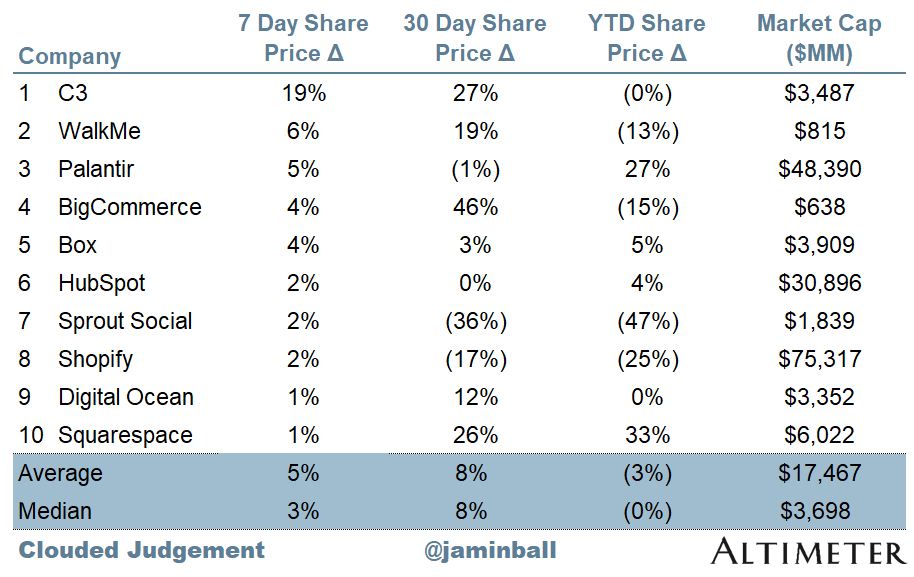

每周股价走势前 10 名

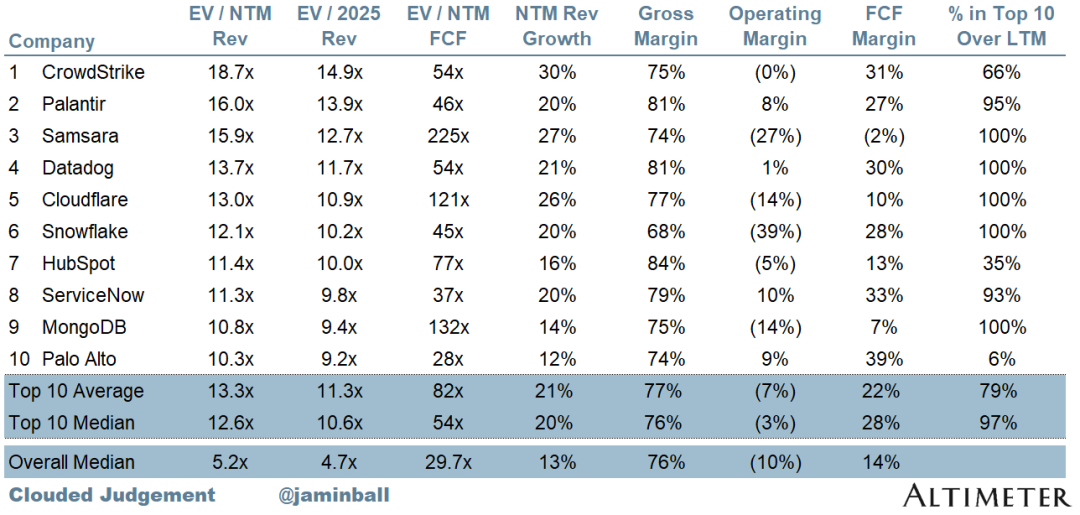

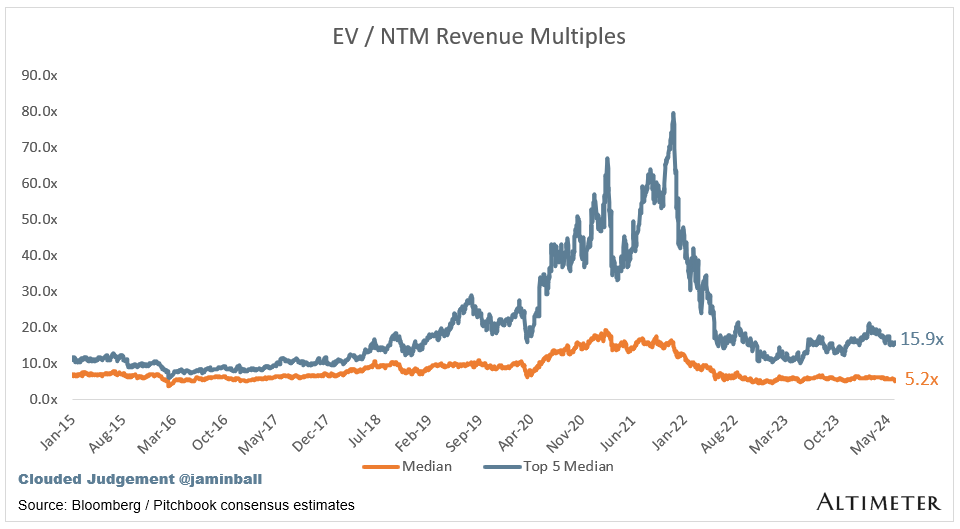

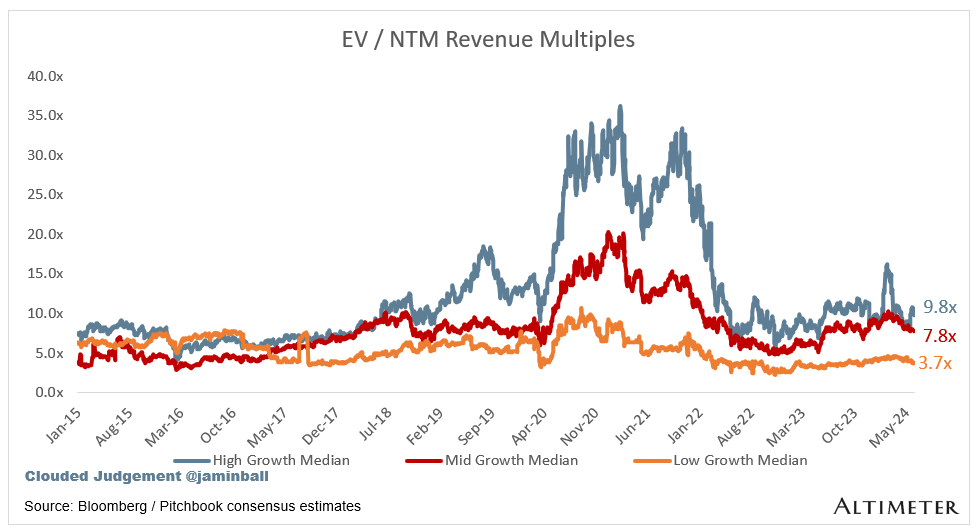

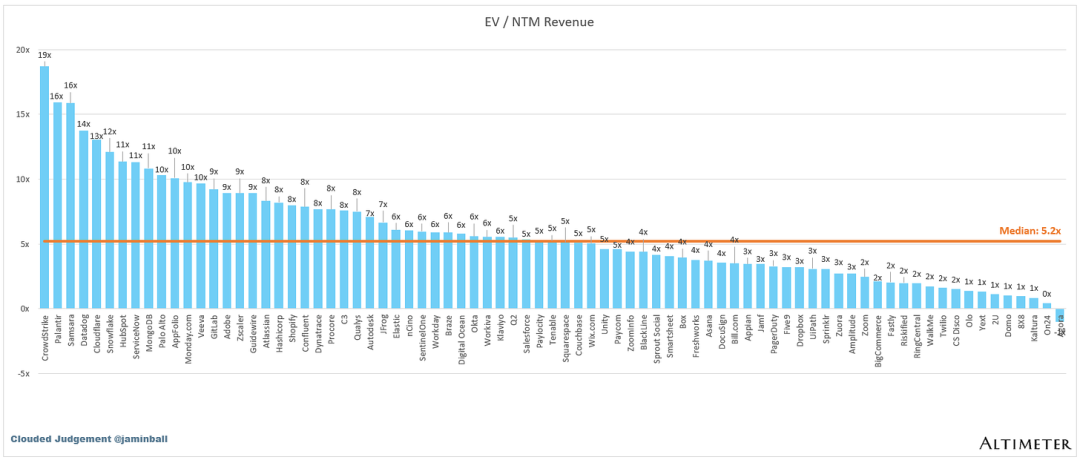

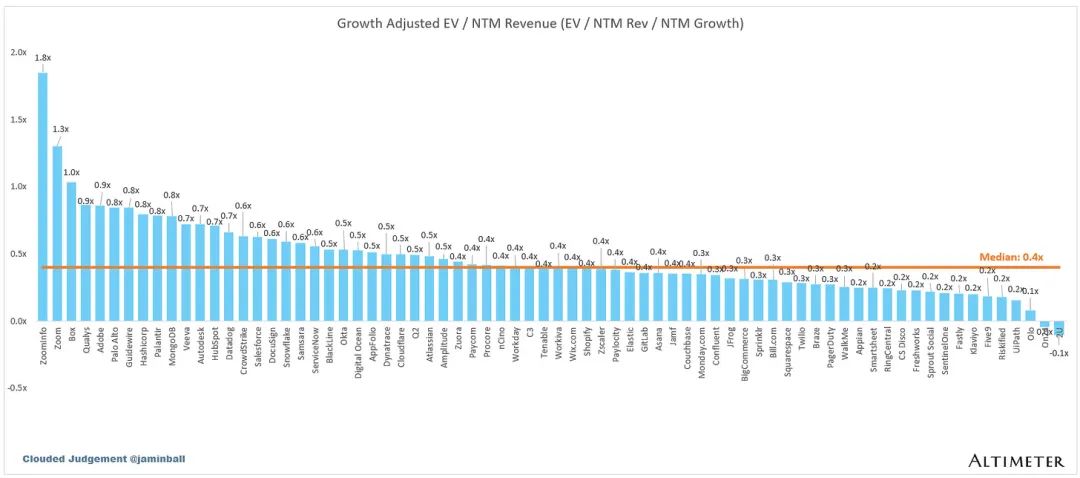

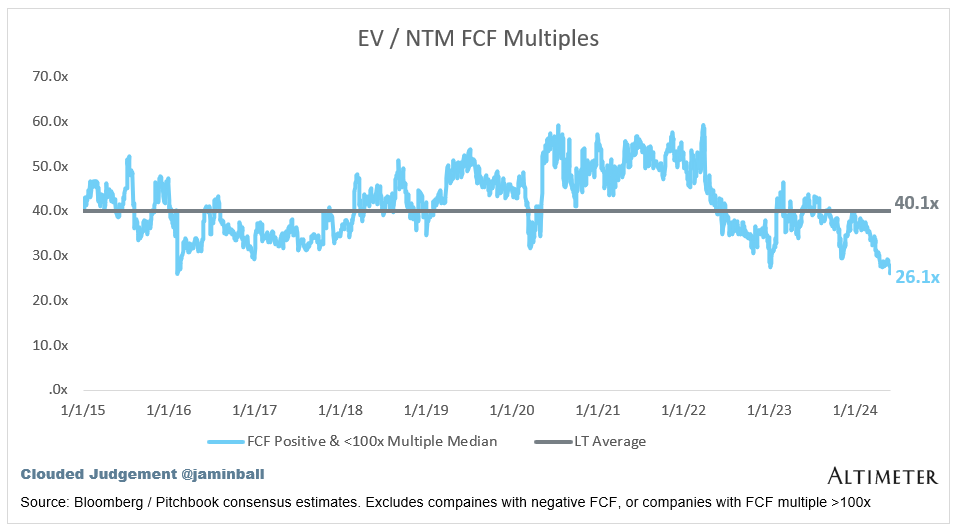

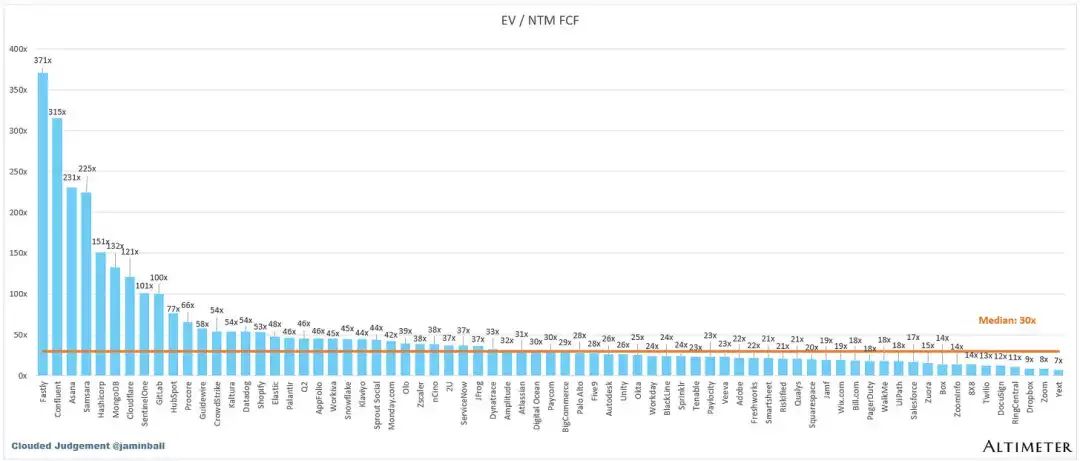

倍数更新

NTM FCF为负的公司未在图表中列出

运营指标与Comps输出

NTM增长率中位数:13%

LTM 增长率中位数:17%

毛利率中位数:76%

营业利润率中位数 (10%)

FCF保证金中位数:14%

中位数净留存率:110%

CAC 投资回收期中位数:49 个月

收入中位数 S&M 百分比:40%

研发收入百分比中位数:25%

一般及消费百分比收入中位数:15%

关注下面公众号

和我一起探索港股市场的所有秘密

👇🏻