Palantir能否扩大AIP规模?

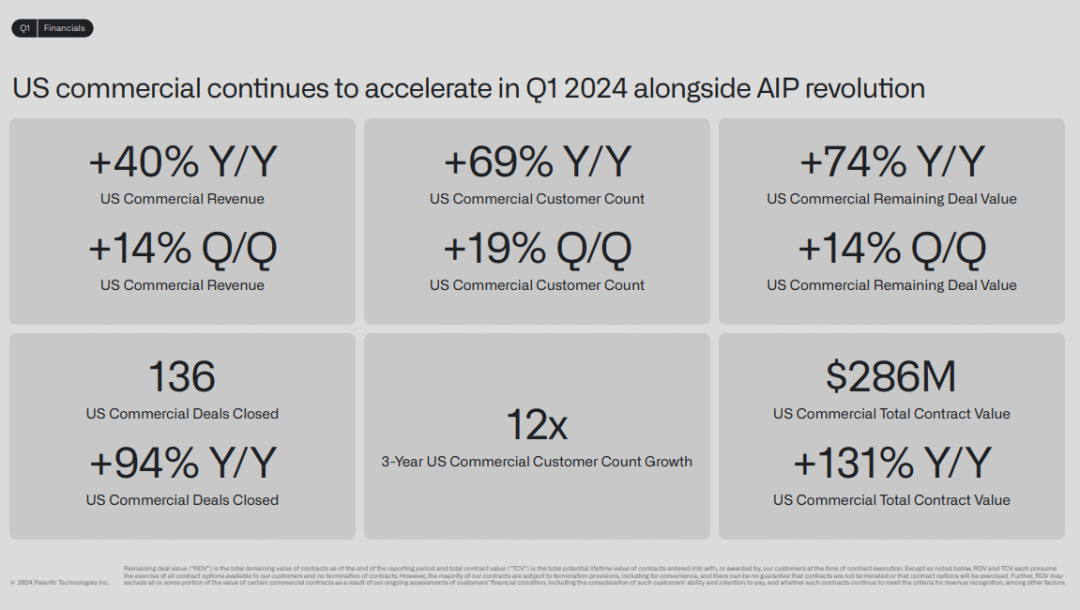

Palantir(NYSE:PLTR )第一季度财报表示,2024年第一季度美国商业总合同价值(TCV)增长了+131%,高于2023年第四季度的+107%同比增长。TCV是最关键的指标,因为它是衡量AIP可扩展性的最佳指标。该数字表明该公司通过寻找新客户和增加现有客户的销售量成功扩大了其AIP业务。

由于美国商业收入增长放缓(同比40%低于第四季度的70%),市场对第一季度的收益反应不佳。付款可能需要数月甚至数年,尤其是在复杂的多年期B2B合同的情况下。此外,对于大多数公司来说,第一季度通常是一年中最慢的季度。

Palantir公布第一季度整体收入同比增长21%。商业收入同比增长+27%,美国商业收入同比增长+40%。

这些数据不足以证明Palantir目前作为高增长科技股的估值是合理的。不过在对AIP进行非对称押注的背景下,关注这些公司指标是误导性的。

Palantir的AIP是一个可扩展的平台,它类似于软件即服务业务。该公司优先考虑向美国商业客户扩展AIP。这一策略是有意义的,因为如果AIP在美国被证明具有可扩展性,那么同样的模式就可以在全球市场复制。

思考这一战略的另一种方式是,AIP本质上正在与美国商业客户进行可扩展性的“测试”,而对其他地区的关注较少。

衡量AIP增长和可扩展性的两个关键指标是:

美国商业总合同价值(TCV),Palantir将其定义为“合同执行时与客户签订或授予的合同的潜在终身价值总额”。

美国商业剩余交易价值(RDV),Palantir将其定义为“截至报告期末的合同剩余总价值”。

这两个指标显示了AIP在美国商业客户中的表现,以及它是否被证明是一个可扩展的平台。这两个指标都表现异常出色,TCV同比增长+131%,RDV同比增长+74%。这比2023年第四季度有所加速,当时美国商业TCV同比增长+107%。

Palantir能否扩大AIP规模?是的,可以。

Palantir拥有强大的官方业务,这是一种战略优势。他们的许多传统平台也向商业客户销售,因此该公司不仅仅是AIP。

关键问题是Palantir是否成功扩展了其AIP业务。该公司似乎正在利用美国商业客户来测试AIP的可扩展性。随着美国商业TCV增长131%,答案似乎是肯定的。

如果Palantir继续保持这种增长水平(实际上每年业务增长一倍以上),我相信对AIP的不对称押注可能会获得回报。

在评估Palantir的AIP赌注时,第一季度的所有其他财务指标都不太重要。即使考虑到美国商业收入在第一季度同比增长了40%,也可能会产生误导。只有在Palantir收到发票付款后才会记录商业收入。在高度复杂的软件解决方案领域,公司可能需要一段时间才能记录收入并签署长期合同。评估AIP的可扩展性真正重要的是该平台是否成功地与新客户和现有客户签订了合同。

Palantir在第一季度财报中上调了2024年剩余时间的前瞻性市场指引。然而,其上调后的指引未达到分析师的预期。市场的行为是不理性的,过于重视前瞻性指引,而前瞻性指引显然受到宏观经济因素以及Palantir官方业务的影响,而官方业务仍然是该公司最大的收入来源。

关键因素是AIP及其增长。AIP仅在9个月前推出,它已经连续两个季度在美国商业业务中实现了超过100%的增长,这已经令人印象深刻。鉴于这种背景,我认为2024年市场指导的降低并不是一个主要问题。

甲骨文和Palantir宣布开展合作,旨在提供安全的云和AI解决方案,为全球企业和官方提供支持。此次合作是在2024年4月初宣布的,当时正值第一季度财报公布之前。此次合作的重大业务成果可能已经在第一季度就已实现的想法是幼稚的。

此次合作能成为未来的潜在催化剂,Palantir将能够接触甲骨文现有的客户群,并向其提供AIP解决方案。这将反映在第二季度的业绩中。

另一个需要考虑的问题是,从历史上看,第一季度通常是许多企业一年中最疲软的季度。接下来的几个季度,企业活动可能会加速,成为增长的额外催化剂。

Palantir继续专注于国防工业和官方业务。该公司报告称,第一季度其美国官方收入同比增长12%,整体官方收入同比增长16%。

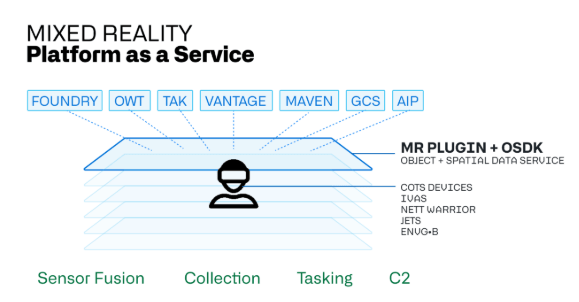

我认为Palantir的官方业务不仅是传统收入来源,也是该公司的竞争优势。Palantir可以利用其官方业务开发最先进的技术,然后将其扩展并扩展到私营公司。这种能力的一个例子是混合现实ODSK的推出,这是在第一季度收益发布后宣布的。简而言之,这是一个混合现实数据可视化网关,可集成到现有的企业架构中。下面的可视化取自Palantir的产品表,进一步解释了这一概念。

Palantir将此解决方案称为“平台即服务”,表明这最终可能成为一种可扩展的解决方案,可使Palantir的所有产品在混合现实环境中可供客户使用。

这是Palantir官方业务所能带来的创新的一个很好的例子,并进一步加速了该公司整体业务模式的可扩展性。

众所周知,市场在短期内是不理性的。Palantir股票在第一季度财报发布前后的表现就是这种短期波动和不稳定市场行为的典型例子。在发布第一季度财报前几天,Palantir的股价上涨了10%以上。这纯粹是基于猜测,因为在此期间没有发布有关这家公司的新信息。显然,市场先生期待Palantir能交出一份出色的季度业绩,超出所有人的预期。

Palantir确实取得了不错的季度业绩。然而,截至本文撰写时,该公司股票仍遭遇约16%的抛售。因此,我们又回到了盈利之前的水平。市场对第一季度报告的部分数据反应过度。然而,在深入研究财务状况后,Palantir正在设法扩大其在美国的AIP业务。这才是衡量整个商业模式可扩展性的真正重要因素。

如果Palantir继续成功扩大AIP规模,我认为它与Salesforce的SaaS产品有显著的相似之处。为了达到Salesforce那样的估值(市盈率为28倍),Palantir需要将第一季度报告的收入提高14倍,并将盈利能力提高40%左右。假设Palantir美国商业业务继续以第一季度报告的40%的速度增长,那么它需要大约七年才能达到Salesforce的规模。不过,相信这会更快实现。Palantir的总合约价值(TCV)同比增长超过100%,而且即将到来的催化剂将进一步加速这一增长。

关注下面公众号

和我一起探索港股市场的所有秘密

👇🏻