需要注意两个风险。

Salesforce(NYSE:CRM)是一家客户关系管理技术提供商,今年迄今其表现落后于标准普尔500指数和纳斯达克100指数。该公司于2月公布了2024财年第四季度财报,全年收入和收益分别同比增长11%和50%,因为它继续在新交易中推动多种云产品,再加上其数据云产品的强劲发展势头,因为越来越多的企业希望Salesforce将其结构化和非结构化数据整合在一起,以利用genAI的力量来提高生产力、客户关系和利润率。

该公司将于5月29日公布其2025财年第一季度财报。在2025财年全年,Salesforce预计其收入将增长9%至378.5亿美元,同时将利润率进一步提高200个基点至32.5%。虽然公司管理层表示,他们预计genAI产品在2025财年不会带来实质性贡献,但我认为Salesforce处于有利地位,因为其强大的产品创新推出了Einstein 1 Studio并为Einstein Copilot构建了新功能,尤其是我们看到企业将增加AI支出以构建和部署genAI应用程序和体验。

Salesforce是领先的CRM技术提供商,通过在其AI驱动的360平台上连接销售、营销、商务和IT系统的数据,帮助企业提高生产力并提供个性化和自动化的用户体验。

该公司于2月份公布了2024财年第四季度的收益,全年收入为349亿美元,同比增长11%。在财报电话会议上,管理层概述了第四季度十大交易中有八笔涉及六种或更多云产品,而2024财年超过1000万美元的交易同比增长80%,这表明该公司在优化定价和包装策略的同时,其市场营销策略取得了成功,可以提升销售并推动其解决方案套件的更深入采用。

与此同时,该公司的数据云产品也表现出强劲势头,年经常性收入“ARR”接近4亿美元,同比增长90%,其中四分之一的交易(超过100万美元)包含数据云。随着组织寻求从人工智能中释放生产力收益、通过提供卓越体验来提升客户关系并提高盈利能力,连接公司不相连的结构化和非结构化数据的需求也越来越大。这正是Salesforce的数据云和Einstein 1平台具有竞争力的地方,客户应用程序可以安全地访问和解锁数据洞察,从而带来更大的灵活性和更快的创新速度。

从地理分布来看,尽管美洲地区在24财年贡献了总收入的67%,同比增长10%,但该公司强调印度是一个亮点,其同比增长率为35%。鉴于Salesforce的规模,未来几年其成熟的美洲市场的增长可能会正常化。不过,我喜欢该公司积极投资印度等新兴市场,这些市场的收入增长将更快。在财报电话会议上,管理层讨论了Bajaj Finance现在是全球第二大数据云客户,因为他们利用Einstein 1平台在Salesforce上运行的贷款业务中构建和交付genAI功能。

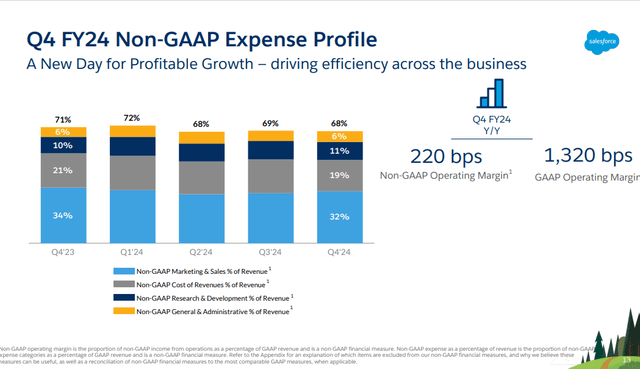

在盈利方面,Salesforce在24财年实现了106亿美元的非GAAP营业收入,同比增长50%,利润率为30.5%,同比增长800个基点。这得益于精简运营费用(尤其是销售和营销费用),以及现有客户升级到Einstein 1版后大幅提高销售价格,同时吸引了越来越多的新客户,随着他们迅速将对话式AI融入其产品组合,他们越来越多地购买Einstein 1以外的更多产品。

在财报电话会议召开后的三个月里,Salesforce举办了他们的开发者大会Trailblazer DX,并在会上宣布了Einstein 1 Studio的全面上市,其中包括他们的Copilot Builder、Prompt Builder和Model Builder,这将允许Salesforce管理员和开发人员根据他们的业务和客户需求构建、定制和嵌入AI体验。相信Einstein Studio可以成为企业的游戏规则改变者,因为它使在工作流程中与AI交互变得更容易,并构建适合其用例的AI模型,同时可以访问可信数据,从而确保准确且相关的输出。

同时,该公司上周还扩展了其Einstein Copilot功能,为营销人员和商家添加了新功能,这将帮助企业设计营销活动,如生成活动简介、个性化内容和电子邮件活动,同时简化店面设置和个性化促销,这将改善客户体验,从而提高转化率和平均订单价值,因为他们可以通过单一视图了解客户旅程。

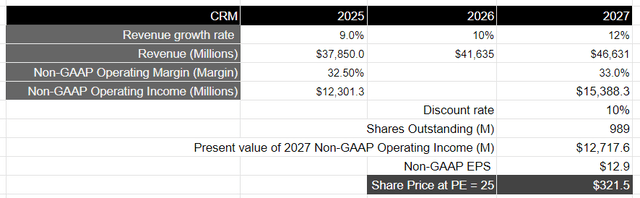

展望未来,该公司预计第一季度和2025财年的收入将分别达到约91.45亿美元和378.5亿美元,同比增长分别为11%和9%。2025财年全年,该公司预计其非GAAP营业利润率将进一步提高200个基点至32.5%。

假设Salesforce实现其2025财年的收入目标,并在未来两年内一直保持略高的增长率,直至2027财年,届时我们将看到Salesforce凭借其数据云和Einstein 1平台的大规模收入加速而受益,随着公司开始软件购买周期以大规模构建和部署genAI应用程序和体验,它应该会产生约466亿美元的收入。

在盈利能力方面,Salesforce应该能够在未来几年保持其目前的利润率,因为它通过成功追加销售新交易中的多种云产品,同时加深现有客户群的采用,实现了ARR的增长,从而能够实现规模经济。这将转化为154亿美元的非GAAP营业收入,相当于按10%折现后的127亿美元现值。

以标准普尔500指数为例,该指数成分股公司10年内盈利平均增长8%,市盈率为15-18,我认为考虑到其盈利增长率,其市盈率应约为1.5倍。这相当于市盈率为25,或目标价为321美元,这意味着上涨空间为18%。

虽然该公司过去四个季度的盈利一直超出预期,平均超出预期5%,但我认为我们需要注意两个风险。第一个风险与标准普尔500指数目前的市盈率高于其5年和10年平均值19.1和17.7有关,这可能导致股价大幅回调10%或更多,鉴于Salesforce的贝塔值为1.3,因此股价下跌至少13%。这意味着,根据我对321美元目标价的假设,我的净安全边际将为5%,这对我来说并不具有吸引力。第二个风险与我的假设有关,即该公司将在未来几年看到人工智能支出的需求上升。如果这一需求未能实现或因美国经济放缓而延迟,该公司的增长前景将受到抑制,投资者乐观情绪的消退可能导致股价大幅回调。虽然第一季度的管理层评论可以为投资者提供更多清晰的信息,但风险回报看起来并不吸引人。

关注下面公众号

和我一起探索港股市场的所有秘密

👇🏻