多头有理由对IBM感到兴奋。

根据美国银行全球研究部的数据,IBM(NYSE:IBM)是领先的企业解决方案提供商,提供广泛的IT硬件、业务和IT服务以及全套软件解决方案。该公司将其硬件产品与软件和服务产品相结合,以提供高价值的解决方案。IBM由四个主要部门组成:基础设施、咨询、软件和融资。

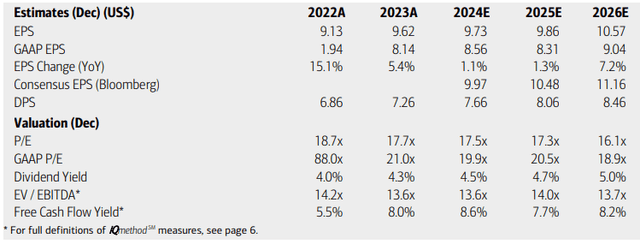

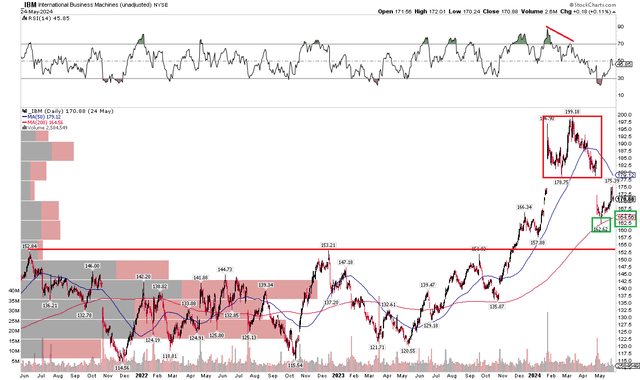

今年4月,IBM的盈利超出预期。第一季度非GAAP每股收益为1.68美元,高于华尔街普遍预期的1.59美元,但营收为144.6亿美元,较去年同期增长1.5%,低于预期。报告发布后,该股暴跌8%,但随后企稳,维持200日移动均线。虽然营业利润稳健,但该公司在2024年的开局总体疲软。其咨询部门表现疲软,而软件部门表现强劲。19亿美元的季度自由现金流是一个稳健的数字,管理团队维持了2024财年120亿美元自由现金流的目标。

在人工智能方面,IBM表现得非常积极——上个月,该公司表示计划以64亿美元收购HashiCorp,以增强其混合云和人工智能能力。

在估值方面,美国银行分析师预计今年该公司的盈利仅增长1%,明年的盈利能力将继续小幅增长。然而,到2026年,该公司的每股收益预计将以更快的速度增长。目前的共识预测显示,到2026年,该公司的盈利增长将更加稳定,将保持在中等个位数范围内,而IBM的营收预计将增长2%至5%。

与此同时,预计到2025年,股息将超过每年8美元,从而带来高收益,可能接近4%。股票交易的市盈率比大盘低约四倍,但比公司的长期平均水平高出很多,而其自由现金流收益率非常高。

随着自由现金流的增加、股息的上升以及每股收益的加速,自去年夏天以来,估值状况有所改善。如果我们将18倍市盈率应用于10.30美元的正常化12个月非GAAP每股收益,那么股价应该接近174美元。鉴于IBM的增长不断改善和强劲的自由现金流趋势,IBM的5年平均市盈率与大盘市盈率之间的差距是合理的。

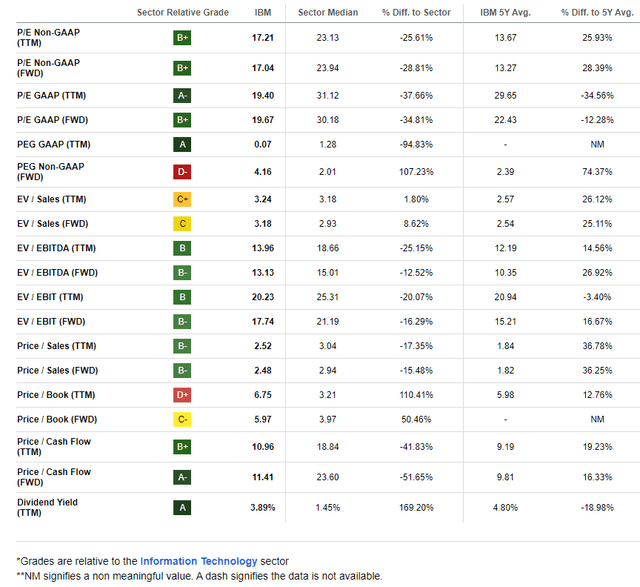

与同行相比,IBM的市盈率低于市场平均水平,因此估值颇具吸引力,尽管近几个季度的增长趋势一直不尽如人意。但凭借过去三个季度一流的盈利趋势和大幅改善的股价势头,多头有理由对IBM感到兴奋。最后,尽管连续五个季度盈利超出预期,但过去90天卖方盈利修正一直较弱。

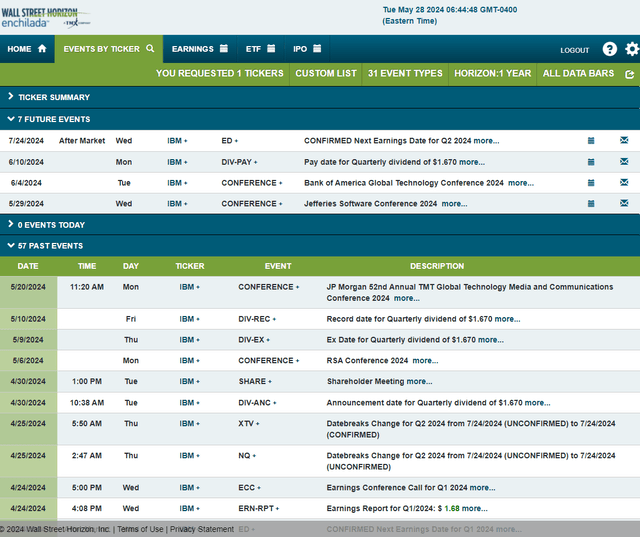

展望未来,华尔街视野提供的公司事件数据显示,2024年第二季度财报确认日期为7月24日星期三。该公司管理团队预计还将出席两次行业会议-一次在本周,另一次在6月第一周。没有其他波动催化剂。

虽然IBM在估值方面并不是一笔划算的交易,但收益率很有吸引力,而且其技术状况较去年7月有了很大改善。去年12月,该股终于突破了153美元的关口,此后股价一路飙升。IBM在达到RSI的惊人水平后,最高达到略低于200美元。但随后出现了看跌的RSI动量背离,这被证明是看跌价格行动的先兆。4月份,该公司股价在Q1收益报告公布前走低,然后在利润更新后跳空下跌,最终触及长期上涨的200日移动平均线。

但多头坚守了这一位置,现在股价已接近合理价值。然而,看跌特征似乎是岛形反转,价格差距与180美元的水平相当。

总体而言,尽管近期存在一些技术风险,但IBM仍处于重要支撑位上方,200天移动平均线正在上升。

IBM接近公允价值,但鉴于其高股息、强劲的自由现金流和技术状况的大幅改善,股价有上行空间。

关注下面公众号

和我一起探索港股市场的所有秘密

👇🏻