产业洞察

May 28, 2024

★

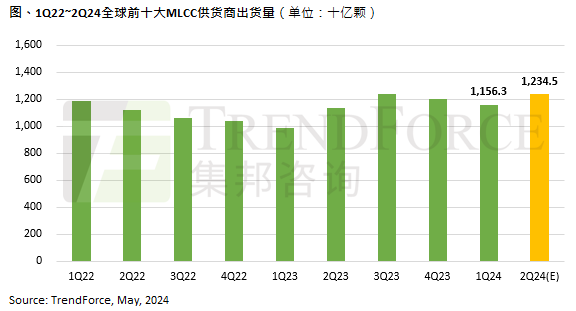

根据TrendForce集邦咨询观察,预期2024年第一季MLCC出货量应该是近三季的谷底,第二季ODM手中订单除AI服务器(AI Server)需求稳步成长,其余消费性电子因传统季节性的招标项目需求低,以及中国五一长假、618电商节庆备货动能不足,表现均不如预期。整体而言,受惠于来自AI服务器的订单需求支撑,以及ICT产品需求虽不见节庆备货的高成长,但仍较第一季维持低成长,助益产能稼动率逐渐回稳,因此预估第二季MLCC出货量将季增6.8%,达12,345亿颗,同步带动第二季营收呈现小幅成长。

手机、PC/笔电、通用型服务器备货平缓,预估第二季MLCC BB Ratio约0.92

受限于价格及缺乏应用情境,AI相关消费性产品买气不如预期。以美系商用笔电品牌为例,目前ODM第二季Meteor Lake机种平均每月订单需求仅20~24万台,相较过往同期新平台月均订单达50万台的水平有明显落差。另外,中国智能手机市场仅华为受惠新机Pura 70系列热销,备料维持稳健外,其余品牌备料放缓,对MLCC的订单需求平均季减5~7%。同时,由于第二季来自ICT产业订单需求平缓,OEM、ODM对MLCC的订单规划也相当保守,故MLCC供应商谨慎控管产能及库存,致使多以急单、短单、调货需求为主。TrendForce集邦咨询认为,若ODM维持目前备货步调,预估第二季MLCC供应商平均BB Ratio(Book-to-Bill Ratio;订单出货比值)小幅增长至0.92,季增2.2%。

消费规MLCC价格持平或降价幅度收敛;车规MLCC陷价格战

TrendForce

MLCC Package报告介绍

技术创新 技术发展 信息精选

PS:当您需要在报道中引用TrendForce集邦咨询提供的研报内容或分析资料,请注明资料来源为TrendForce集邦咨询。

近期文章精选 TrendForce

△ 向上滑动查看