天眼查App显示,近日,国家集成电路产业投资基金三期股份有限公司成立,法定代表人为张新,注册资本3440亿元,经营范围为私募股权投资基金管理、创业投资基金管理服务,以私募基金从事股权投资、投资管理、资产管理等活动,企业管理咨询。股东信息显示,该公司由财政部、国开金融有限责任公司、上海国盛(集团)有限公司、中国工商银行股份有限公司、中国建设银行股份有限公司、中国农业银行股份有限公司、中国银行股份有限公司等19位股东共同持股。(界面新闻)

韩国将在6月份最终确定芯片支持方案的细节。韩国拟延长对芯片投资的税收减免,并把芯片研发投资增加到5万亿韩元以上。此前,韩国宣布推出26万亿韩元(约190亿美元)的芯片支持计划。(财联社)

比利时微电子研究中心(IMEC)公告称,将主办NanoIC试验线,预计25亿欧元的投资将通过公共和私人捐款共同完成。欧盟资助计划通过“芯片联合体”(Chips Joint Undertakings)等提供14亿欧元,私人捐款将来自多个行业合作伙伴(包括ASML),总额将达到11亿欧元。(科创板日报)

日本4月份芯片相关产品出口额上涨,其中半导体制造设备出口额上涨28.2%,包括半导体在内的电子元件上涨20.4%。日本对中国的出口额增长9.6%,已是连续第五个月增长,其中半导体制造设备出口额同比大增95.4%,是当月出口增长的最大拉动因素。(集微网)

TechInsights最新报告预测称,到2029年,中国半导体产能将增长40%,达到875msi(百万平方英寸)。中国的晶圆制造设备支出从2018年的110亿美元增长到2023年的近300亿美元。过去三年设备采购的爆炸式增长正转化为产能的快速提升。(TechInsights)

瑞银证券中国科技硬件行业分析师俞佳在分享会表示,半导体设备认证周期比较长,通常需要3个季度以上,所以当前设备厂商业绩对应的背景是2023年美国加大对中国半导体出口管制,厂商对下设备订单会有一定影响;但从去年下半年下游需求改善,国内半导体资本支出趋于活跃,预计此后3-4个季度会有反馈,今年半导体设备业绩增长情况有望优于去年。(财联社)

台积电称预计到2030年,半导体和代工市场将达到1万亿美元;预计2024年包括存储芯片在内的半导体业务将达到6500亿美元,专业代工业务将达到1500亿美元。(财联社)

近日,日本市场研究公司富士经济发表了一份研究报告《功率器件晶圆市场的最新趋势和技术趋势》,报告称,2024年功率半导体市场预计将比上年增长23.4%,达到2813亿日元。虽然硅功率半导体硅片市场因库存调整而较上年下滑,但由于各大厂商产能增加,SiC裸片销量预计同比增长56.9%,超过硅片市场。(集微网)

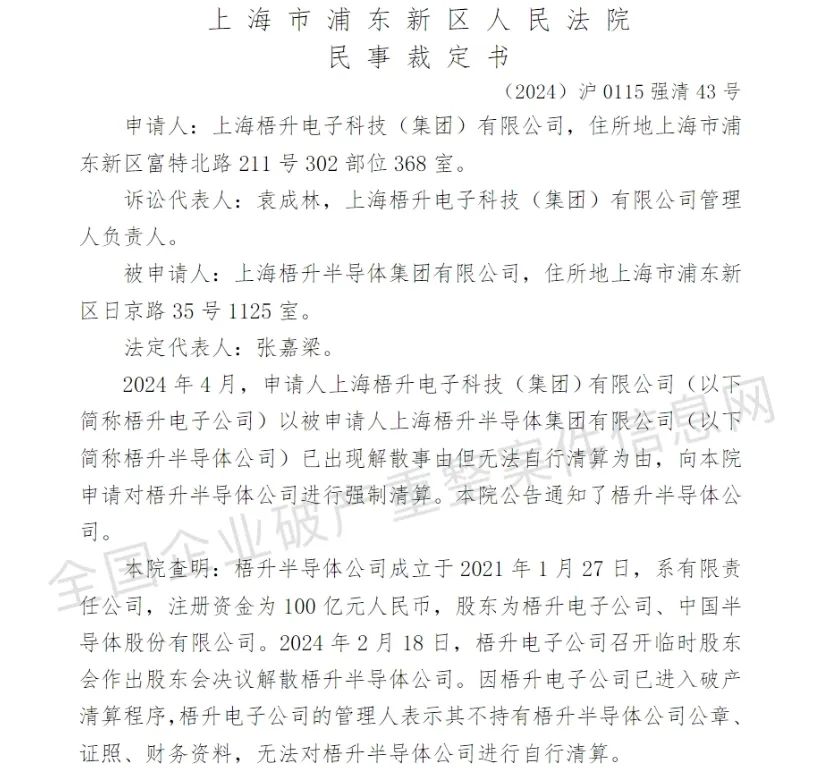

5月20日,全国企业破产重整案件信息网对“(2024)沪0115强清43号”文件进行公开。

上海市浦东新区人民法院民事裁定书显示:

2024年 4月,申请人上海梧升电子科技(集团)有限公司(以下简称:梧升电子)以被申请人上海梧升半导体集团有限公司(以下简称:梧升半导体)已出现解散事由但无法自行清算为由,向上海市浦东新区人民法院申请对梧升半导体公司进行强制清算。(集微网)

2024年5月23日,台积电宣布,美国商务部近日已向其核发了“经认证终端用户”授权予台积电(南京)有限公司,取代之前商务部2022年10月以来核发的临时书面授权,确认美国出口管制法规涉及的物品和服务得以长期持续提供予台积电南京厂,供应商不需要取得个别许可证即可供货,南京厂可望维持现状。不过,台积电也指出,这项VEU授权并未增加新权限,所以只能维持台积电南京厂现状。(芯智讯)

5月22日消息,上个月谷歌发布了首款自研Arm服务器CPU——Axion,本月谷歌还推出了第六代张量处理单元(TPU)——Trillium。根据半导体研究机构TechInsights 最新的数据显示,其去年自用的TPU芯片量已经突破了200万颗大关,就市场份额而言,今年一季度谷歌已经仅次于英伟达和英特尔,成为全球第三大数据中心芯片设计厂商。(芯智讯)

据Counterpoint Research的数据显示,按第一季度收入计算,国内晶圆代工厂“一哥”中芯国际首次超越格罗方德和联华电子,跃升全球第三大芯片代工企业。(Counterpoint)

知情人士称,由于发热和功耗问题,三星电子最新的高带宽内存(HBM)芯片尚未通过英伟达的测试,无法用于后者的人工智能处理器。据悉,这些问题涉及三星电子的HBM和HBM3E产品。

此后三星电子坚决否认有关其高带宽存储(HBM)产品未能达到英伟达质量标准的报道。三星强调,正在“与多家公司密切合作,不断测试技术和性能”,以确保其产品的质量和可靠性。(路透,集微网)

模拟芯片大厂ADI公布2024会计年度第二季财报,ADI半导体第二季营收报21.6亿美元,虽然不及去年同期的32.6亿美元,但高于分析师预估的21.1亿美元。展望未来,ADI公司预计第三财季营收为22.7亿美元,而预期为21.6亿美元。该公司执行长Vincent Roche表示,广大客户的库存合理化正在走稳,替第三季营收季增成长扫除障碍,加上新订单有所改善、这让公司乐观预期目前正处于周期性复苏的开端。(科创板日报)

英伟达CEO黄仁勋表示,预计今年Blackwell架构芯片将带来大量收入;Blackwell架构芯片将于二季度发货,并将于三季度增产;预计本季度对Hopper架构芯片的需求将不断增加。(财联社)

三星电子正准备在2024下半年量产3nm Exynos应用处理器(AP)。业内消息称,三星预计将于2025年正式推出代号“Solomon”的3nm工艺,量产准备工作已经在进行中。(台湾电子时报)

此前有消息称,亚马逊旗下AWS已暂停英伟达Hopper芯片订单,以等待更强大的新芯片。AWS之后发出澄清声明称,AWS并未暂停英伟达的任何订单。AWS发言人指出,从Grace Hopper芯片到Blackwell芯片的过渡仅适用于Project Ceiba,这是AWS和英伟达共同构建的超级计算机项目。AWS将继续提供基于英伟达Hopper芯片的其他服务,该芯片是其训练AI的旗舰模型。(科创板日报)

晶圆代工厂联电5月21日在新加坡Fab 12i举行第三期扩建新厂的上机典礼,首批机台设备到厂。联电预计,该厂配合客户订单调整,量产时间将延后半年至2026年初。(科创板日报)

5月23日,美国德克萨斯州东区地方法院的陪审员裁定,美光的部分半导体内存产品侵犯了 Netlist的两项专利,这些专利与提高内存模块性能的技术有关。赔偿金额定为4.45亿美元,但陪审员还裁定美光故意侵犯专利,这可能导致法官将赔偿金额增加三倍。(集微网)

东芝于5月23日正式宣布,旗下的12英寸晶圆功率半导体制造工厂和办公大楼完工。东芝表示,现阶段正在进行安装相关设备,力拼能在2024 财年的下半年开始量产。一旦工程完工进入全面量产阶段,以生产MOSFET 和IGBT 为主的东芝功率半导体的产能,预计将是2021 财年订定投资计划当下的2.5 倍规模。至于,接下来的第二期建设和开始运营时程,则将根据市场情况再进一步进行决定。(集微网)

SK海力士生产主管Kwon Jae-soon表示:“我们已经成功地将HBM3E芯片量产所需的时间缩短50%,达到大约80%范围的目标良率。”这标志着SK海力士首次公开披露HBM3E的生产信息。此前,业界预计SK海力士的HBM3E良率在60%-70%之间。(businesskorea)

日前,英伟达公布了第一季度财报及第二季度营收预测。财报显示,英伟达第一季度营收同比飙升262%至260.4亿美元,超过预期的246.5亿美元;其中数据中心营收为226亿美元,同比增长427%;利润飙升628%至148.8亿美元。

英伟达同时预期,第二季度的营收为280亿美元(上下浮动2%),根据LSEG数据,分析师平均预期营收为266.6亿美元;调整后的毛利率预期为75.5%(上下浮动0.5%),分析师平均预测第二季度毛利率为75.8%。(集微网)

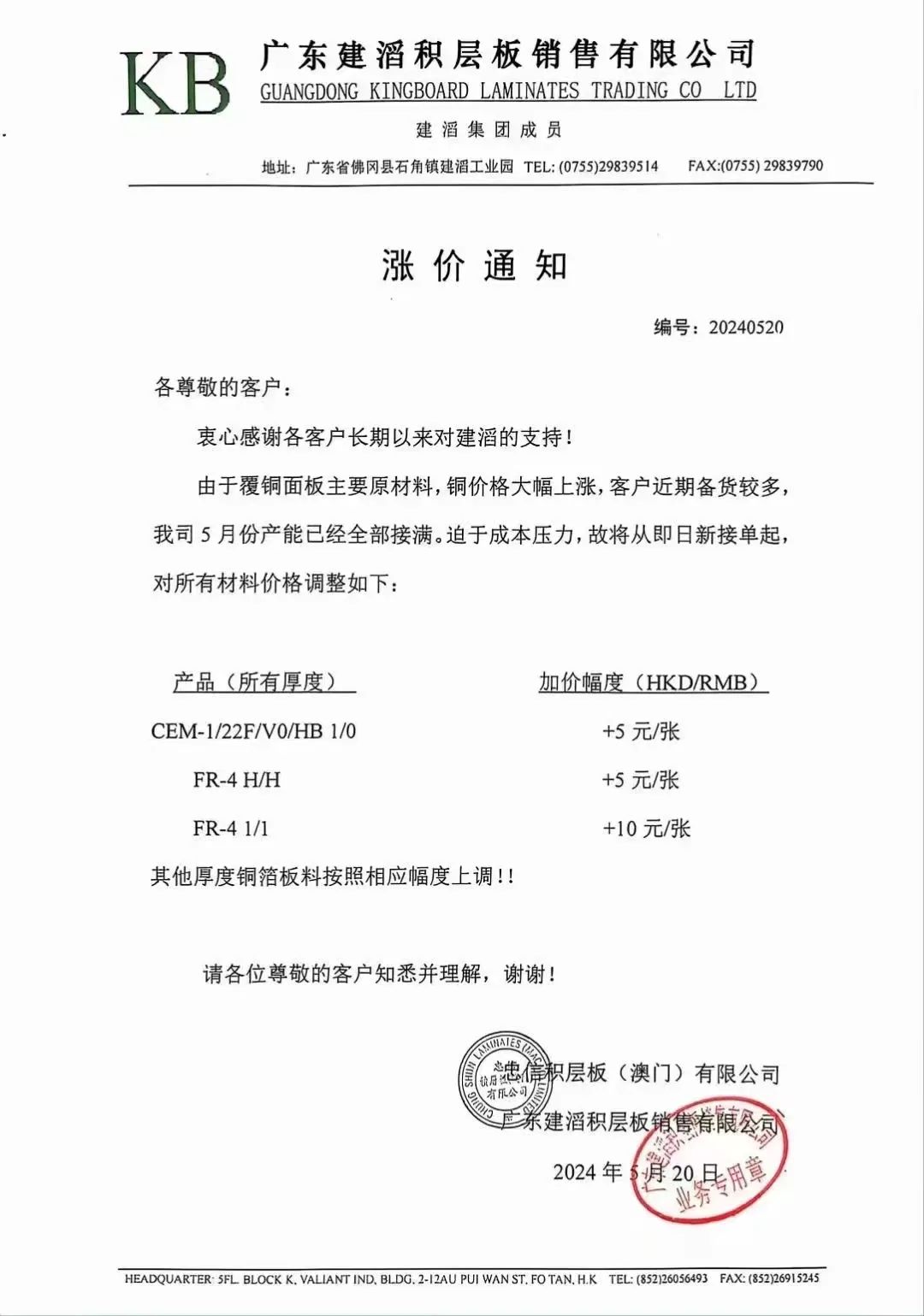

继今年3月份全面提涨板料价格并引发多厂商跟进调整后,覆铜板龙头公司建滔积层板近日再发涨价函,调价原因指向铜价上行和订单饱满。

此前在今年3月19日左右,建滔积层板发布过一次涨价函表示“受铜价大幅上涨影响,迫于成本压力,公司所有材料加价10元/张,预计涨价幅度5%-10%”。(集微网)

TrendForce最新报告指出,DRAM市场中,卖家尤其是三星增加了芯片供应,从而压低DRAM价格。NAND Flash方面,零售市场需求持续低迷,模组厂加大销售力度积极争取成交,价格出现松动,零售市场订单尚未回补,加上晶圆价格已从谷底回升至近八成,现货价格的断崖式下跌恐将持续。(TrendForce)

研究机构集邦咨询指出,预计2024年台积电CoWoS月产能将达到4万片,明年年底进一步实现翻倍。不过随着英伟达B100、B200芯片推出,但由于硅中介层面积增加,12英寸晶圆切出数量减少,台积电CoWoS产能持续供不应求。(TrendForce)

近日,英伟达“中国特供版”H20芯片被爆降价。一位芯片业界人士对此表示:“H20是为了替代英伟达H100芯片的产品,现在H100芯片也不缺,H20供应充足。由于市场需求回归理性,H100 开始降价,H20的价格出现下调也很正常。”(集微网)

研究机构TrendForce发布报告表示,以今年下半年情况来看,世界先进产能利用率预计将提升至75%以上;力积电将达85%-90%;联电整体产能利用率将在70%-75%之间。

TrendForce表示,全球晶圆代工市场自2022年下半年进入下行周期,疫情导致的高库存迫使供应链花费逾一年进行修正。此后由于地缘政治、疫情等导致的转单潮,也随着产业下行放缓。随着消费电子产品库存调整进入尾声,智能手表、电视及液晶显示器所采用的TDDI、大尺寸DDI、PC MOSFET、消费型MCU等,先后于2023年第四季度起至2024年第二季度,陆续出现零部件回补订单,中国大陆、中国台湾多家晶圆厂均获急单。因此,TrendForce此前预估晶圆代工厂产能利用率将在2024年第一季度落底,此后陆续回升。(TrendForce)

据市调机构TrendForce估算,市场对HBM需求呈现高速增长,加上HBM利润高,故三星、SK海力士及美光国际三大原厂将增加资金投入与产能投片,预计到今年底前,HBM将占先进制程比例为35%,其余则用以生产LPDDR5(x)与DDR5产品。(TrendForce)

三星电子已将下一代3D DRAM堆叠层数提升至16层,层数达美光两倍。三星电子副总裁李时宇表示,现在不是量产阶段,而是处于可行性验证阶段。(科创板日报)

台积电资深副总经理暨副共同首席运营官张晓强在2024技术论坛上宣布,台积电已成功集成不同晶体管架构,在实验室做出CFET(互补式场效应晶体管)。这是2nm采用纳米片(Nano Sheet)架构创新后,下一个全新晶体管架构创新。(集微网)

5月24日,市场调研机构Canalys发布最新报告称,2024年第一季度,东南亚地区智能手机市场同比增长12%至2350万部。这是表明宏观经济已有复苏迹象,但出货量仍远低于2023年之前的水平。从厂商来看,三星在东南亚保持领先地位,市场份额为19%,但出货量同比下降20%。而传音以18%的市场份额和197%的年增长率稳居第二位。(Canalys)

研究机构Canalys公布2024年第一季度全球各市场智能手机出货量报告。中东地区(不含土耳其)出货量达到1220万部,同比增长39%。厂商方面,中东地区智能手机出货量中,三星位居首位,出货量310万部,市场份额25%;传音紧随其后,份额22%,同比大增194%;小米位居第三,份额19%,实现132%的同比增幅。(Canalys)

研究机构Canalys公布2024年第一季度全球智能手机SoC芯片厂商数据,包括出货量以及手机总营收额。联发科保持出货量领先地位,市场份额达39%,而苹果在智能手机总营收方面占据41%的份额,位居第一名。

出货量方面,一季度联发科智能手机芯片共出货1.141亿颗,同比增长17%,小米、三星和OPPO是前三大贡献者;高通排名第二,出货量达7500万颗,同比增长11%;苹果第三,出货量4900万颗,同比减少16%;紫光展锐出货量在前五大厂商中增长最快,同比增长64%达2600万颗;三星排名第五,共出货1800万颗。(Canalys)

根据洛图科技报告显示,2024年第一季度,中国蓝牙耳机线上监测市场的销量为1757万副,同比增长15.0%;销售额为39. 亿元,同比增长16.0%。其中,OWS开放式耳机在线上耳机市场的份额达到14.4%,较去年同期增长了7.7个百分点,销量同比大幅增长148%,是整体耳机市场的主要增量。(洛图科技)

-END-

以上新闻经以下来源汇总整理:集微网、科创板日报、财联社、洛图科技、芯智讯、TechInsights、台湾电子时报、Canalys、TrendForce 、businesskorea等。