本周有哪些值得关注的数据及榜单呢?

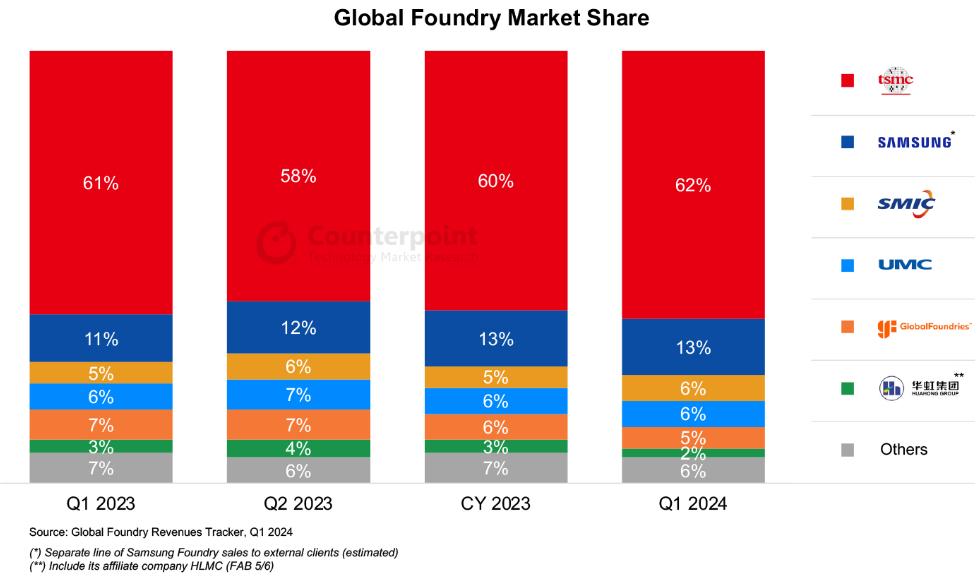

机构:Q1中芯国际升至全球第三大晶圆代工厂,华虹第六

据研究机构Counterpoint报告显示,2024年第一季度全球晶圆代工业营收环比下滑5%,但同比增长12%,中芯国际以6%的份额升至第三名,华虹集团份额2%位居第六。

Counterpoint表示,第一季度营收下滑不仅受季节性因素影响,也因为非人工智能(AI)半导体(如智能手机、消费电子、物联网、汽车和工业)需求放缓所致。

Counterpoint表示,进入2024年第一季度,已观察到半导体行业显露需求复苏迹象,尽管进展比较缓慢。经过连续几个季度去库存,渠道库存已经正常化。该机构认为,AI的强劲需求和终端产品需求复苏,将成为2024年晶圆代工行业的主要增长动力。

TechInsights:2023年谷歌首次跻身世界前三数据中心处理器供应商

分析机构TechInsights近日发布研究报告,指出谷歌已在2023年首次成为按收入计的第三大数据中心处理器供应商,仅次于英伟达和英特尔。

与英伟达、英特尔和AMD等传统处理器供应商不同,谷歌并不对外销售芯片,而是将TPU系列处理器用于内部工作负载和云服务实例。

TechInsights高级分析师詹姆斯・桑德斯表示,谷歌以非对外供应商的身份超越AMD,成功跻身这份榜单第三,是一项相当了不起的成就。

研报显示,谷歌去年出货了约200万颗TPU芯片,这使得其成为数据中心加速器市场按数量计的第二大供应商,仅次于出货量达380万颗的英伟达。

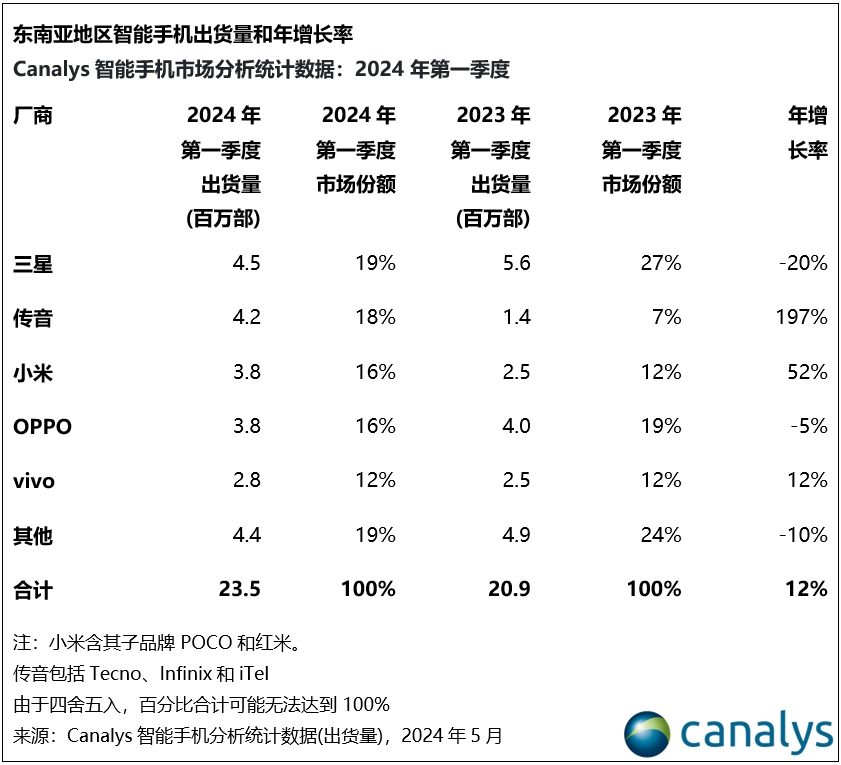

Canalys:Q1东南亚智能手机市场同比增长12%至2350万部

市调机构Canalys数据显示,2024年第一季度,东南亚地区智能手机市场同比增长12%至2350万部,出货量仍远低于2023年之前的水平。

Canalys预测,2024年东南亚的智能手机出货量将增长4%。尽管在2024年第一季度,市场出现12%的反弹,但大部分增长都出现在印尼和菲律宾等对价格敏感的市场。长期来看,东南亚市场的前景乐观。年轻人口和日益普遍的数字金融服务有力地促进消费的增长,这将刺激市场对高端设备的需求。

TechInsights:2024年第一季度华为登顶全球折叠屏手机市场,同比增长257%

市场研究机构Techinsights发布报告称,2024年第一季度华为登顶全球折叠屏手机市场,同比增长257%,三星、荣耀紧随其后。

2024年Q1,华为成为全球折叠屏智能手机市场的领导者,尤其是在书本式折叠屏手机类别中。三星和荣耀紧随其后。三星在该季度表现有些低迷,但其翻盖式折叠屏手机仍占据市场领先地位。

书本式折叠屏占据折叠屏手机类别的大部分份额;由于中国消费者更青睐书本式折叠屏手机,该类别同比增长最为强劲。

中国市场整体折叠屏手机市场同比增长94%,其中大部分为横向书本式折叠屏手机;北美市场同比增长143%,其中大部分为竖向翻盖式折叠屏手机,摩托罗拉份额超越三星,一加占据第三名。

机构:下半年中国台湾晶圆厂产能利用率优于预期,最高达90%

研究机构TrendForce发布报告表示,美国5月宣布对中国大陆进口产品加征关税,其中对中国大陆制造的半导体产品征收高达50%关税,此举将加速供应链出现转单潮,利好中国台湾晶圆代工厂。

以今年下半年情况来看,世界先进产能利用率预计将提升至75%以上;力积电将达85%~90%;联电整体产能利用率将在70%~75%之间。

TrendForce表示,全球晶圆代工市场自2022年下半年进入下行周期,疫情导致的高库存迫使供应链花费逾一年进行修正。此后由于地缘政治、疫情等导致的转单潮,也随着产业下行放缓。随着消费电子产品库存调整进入尾声,智能手表、电视及液晶显示器所采用的TDDI、大尺寸DDI、PC MOSFET、消费型MCU等,先后于2023年第四季度起至2024年第二季度,陆续出现零部件回补订单,中国大陆、中国台湾多家晶圆厂均获急单。

因此,TrendForce此前预估晶圆代工厂产能利用率将在2024年第一季度落底,此后陆续回升。

整体而言,美国政府虽宣布将对中国大陆提高关税,但针对半导体项目的实施细节尚不明确。TrendForce认为,现阶段所观察到的转单加速现象,仅为先前已指定台厂,但由于受市场状况进度延后的项目,这次美国关税政策是否会进一步影响全球晶圆代工格局,仍有待观察。

工信部:4月末5G基站总数达374.8万个,比上年末净增37.2万个

工信部数据显示,1-4月份,电信业务收入累计完成5924亿元,同比增长4%。按照上年不变价计算的电信业务总量同比增长12.5%。1-4月份,三家基础电信企业完成互联网宽带业务收入891.8亿元,同比增长5.6%,占电信业务收入的15.1%,占比较一季度提升0.2个百分点,拉动电信业务收入增长0.8个百分点。

数据显示,截至4月末,5G基站总数达374.8万个,比上年末净增37.2万个,占移动基站总数的31.7%,占比较一季度提高1.1个百分点。

截至4月末,全国互联网宽带接入端口数量达11.6亿个,比上年末净增2387万个。其中,光纤接入(FTTH/O)端口达到11.2亿个,比上年末净增2547万个,占互联网宽带接入端口的96.6%。截至4月末,具备千兆网络服务能力的10G PON端口数达2499万个,比上年末净增197.1万个。

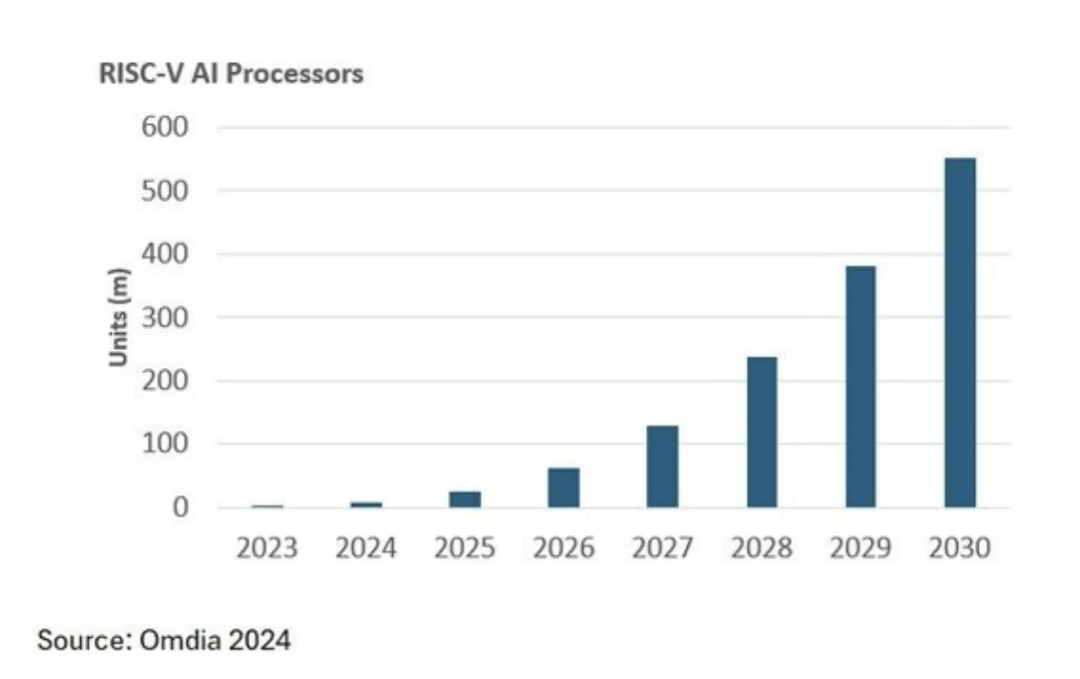

Omdia预计2030年RISC-V架构芯片出货量将达170亿,占据25%市场份额

分析机构Omdia发布了报告,指出RISC-V架构充满希望,预计在2030年相关架构将占据25%市场份额。

Omdia预计基于RISC-V的芯片出货量将从今年起每年增加50%,预计2030年达到170亿芯片出货量。其中RISC-V应用最广的行业将是工业,预计占销售额的46%;而汽车行业的增长量最快,预计相关架构芯片出货量每年将增长66%。

Omdia重点强调了RISC-V对汽车行业的优势,从商业模式来说,X86是封闭的指令架构,功耗最高;Arm扩展性不及X86但能耗居中,而RISC-V架构指令精简,没有历史包袱,功耗也最低,可以在提升汽车系统的整体性能,降低制造成本。

机构:5月中小尺寸电视面板需求减弱,显示器延续涨势

研究机构TrendForce发布5月下旬面板价格评论,50英寸以下的中小尺寸电视面板需求减弱较为明显、全面持平,大尺寸部分产品价格也出现收敛,笔记本电脑也因为第二季需求成长幅度低于预期,涨价动能不足,不过,显示器面板延续上涨态势。

TrendForce表示,因为需求的变动,整体面板价格上涨的空间开始收敛,因此面板厂是否持续按需生产,开始积极调整稼动率来支撑面板价格的走势,将是近期观察重点。

以5月份的电视面板价格涨幅来看,TrendForce预期,32英寸、43英寸、50英寸转为持平态势,55英寸上涨1美元,大尺寸部分产品价格也出现收敛,65英寸、75英寸仅上涨2美元,85英寸则维持上涨4美元的水准。

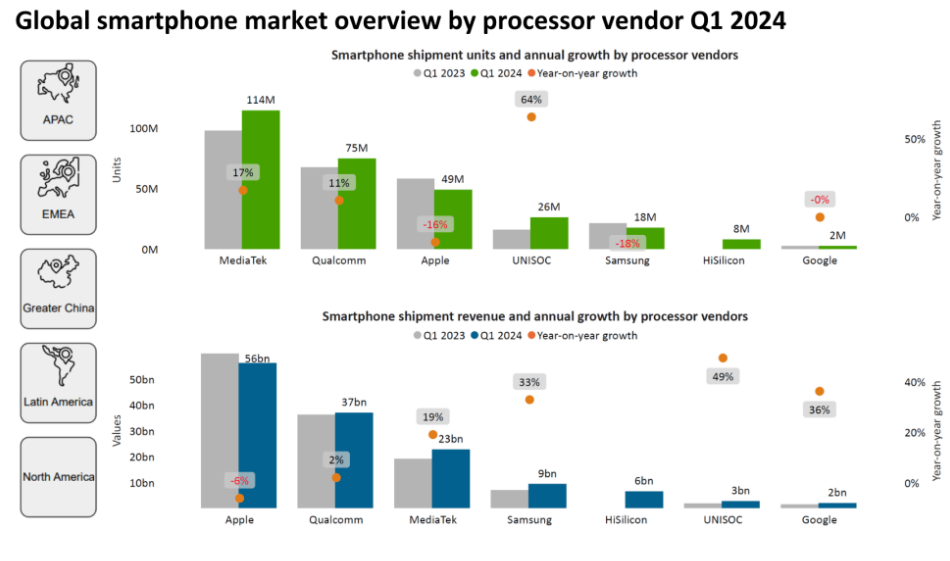

机构:Q1智能手机SoC出货量紫光展锐增长最快

研究机构Canalys公布2024年第一季度全球智能手机SoC芯片厂商数据,包括出货量以及手机总营收额。联发科保持出货量领先地位,市场份额达39%,而苹果在智能手机总营收方面占据41%的份额,位居第一名。

出货量方面,一季度联发科智能手机芯片共出货1.141亿颗,同比增长17%,小米、三星和OPPO是前三大贡献者,分别占联发科智能手机处理器出货量的23%、20%和17%;高通排名第二,出货量达7500万颗,同比增长11%;苹果第三,出货量4900万颗,同比减少16%;紫光展锐出货量在前五大厂商中增长最快,同比增长64%达2600万颗;三星排名第五,共出货1800万颗。

Canalys表示,紫光展锐的快速增长,得益于其主要合作伙伴传音在亚太、欧洲、中东非以及拉美地区等新兴市场的扩张,使得这些地区智能手机出货量均实现两位数的增长。

机构:2024年底前HBM将占先进制程比例为35%

据市调机构TrendForce估算,市场对HBM需求呈现高速增长,加上HBM利润高,故三星、SK海力士及美光国际三大原厂将增加资金投入与产能投片,预计到今年底前,HBM将占先进制程比例为35%,其余则用以生产LPDDR5(x)与DDR5产品。

以HBM最新进展来看,TrendForce表示,今年HBM3e是市场主流,集中下半年出货。SK海力士仍是主要供应商,与美光均采用1β nm制程,两家厂商已出货英伟达;三星则采用1α nm制程,第二季度完成验证,年中交货。

除了HBM需求占比持续增加,PC、服务器、智能手机三大应用单机搭载容量增长,故先进制程消耗量逐季提升。英特尔Sapphire Rapids、AMD Genoa新平台量产后,存储规格仅能用DDR5,今年DDR5渗透率至年底将超过50%。

END