「我们这个赛道都是起早贪黑的生意」。

这是一位做车载硬件公司联合创始人对我说过的一句话。

很真实,作为一个企业联合创办者,他并没有过度吹嘘自己企业,甚至明确说了自己所在行业的短板。

做硬件不是一件简单事的,除了可穿戴或者消费数码这些直面消费市场的产品,大部分做 B 端硬件的都被规模和供应成本双向制约。

小米通过投资供应链企业建立了一个庞大的生态集群,这个被行业称之为生态链的集群,一方面承担着小米品牌的供应链;另一方方面也在运营者自有品牌,来承托起小米品牌带来的巨大流量红利。

这里面其实有几个细节:

所以,我们能理解上述那段话的本意,硬件供应商不好做,车载硬件供应商可能更不好做,尤其是激光雷达。

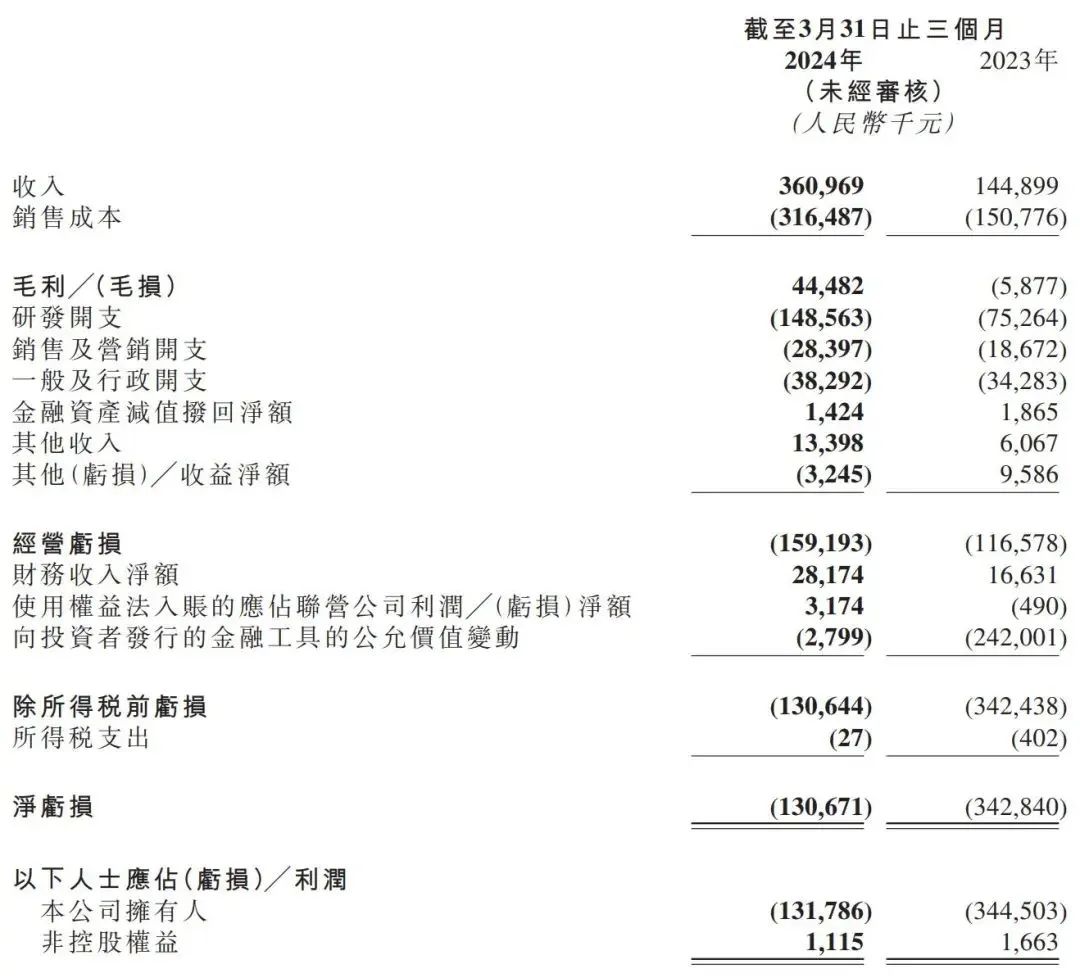

5 月的中下旬,车市尤其热闹,除了主机厂的新势力陆续发财报,激光雷达厂商两大巨头速腾和禾赛的 2024 年一季度财报也来了。

速腾 2024 Q1:

一季度总营收约 3.61 亿元,同比增长 149%; 一季度激光雷达产品交付 12.04 万台,其中 ADAS 领域激光雷达交付 11.62 万台,同比增长 542%; 一季度整体毛利率 12.3%; 截至 2024 一季度末,速腾激光雷达产品累计交付 46 万台,其中,车载激光雷达累计交付 40 万台。

禾赛 2024 Q1:

一季度总营收约 3.6 亿元; 一季度激光雷达总交付量 59101 台,其中 ADAS 领域激光雷达交付 52462 台,同比增长 86.1%; 一季度 Robotaxi 和 ADAS 业务综合毛利率为 38.8%;

两份财报都比较有意思,速腾和禾赛的一季度交付规模差了一倍,但二者的整体营收却大致相同,同时二者出货的激光雷达产品里 ADAS 领域的占比,按照各自的出货量来看也相差不大。

也就是说,禾赛在自动驾驶领域出货的 52462 台和速腾的 11.62 万台的产品收入也大致相同。

这对于速腾来讲不是一个积极的信号,用超过一倍的出货量实现了和竞品相同的收入,按照速腾和禾赛的产品构型以及定点的企业开看,二者在产品性能上基本处于同一水平。

一家头部新能源企业的技术负责人对我说过:我们测试了几家的产品,其实速腾和禾赛产品都不错,我们最终的选择还是要基于我们具体车型的成本结构展开,性能满足便宜的优先级就会更高。

激光雷达和整车一样,是一个强依赖规模的制造业,市场初期用损失毛利的方式占据市场规模,在制造业里屡见不鲜,特别是芯片、激光雷达这种特殊作用的科技硬件,因为技术适配的周期性和投入,让主机厂在选择定点并量产之后,不会在短时间内在同一车型上去更换激光雷达供应商。

所以,在客户及定点车型方面,截至 2024 年 5 月 17 日,速腾已获得全球 22 家汽车整车厂及 Tier 1 的 71 款车型的量产定点订单。

其中,包括一家 2021-2022 年全球销量最大的整车厂,按照数据来看是丰田。截止第一季度末,速腾共助力 12 家客户的 25 款车型实现大规模量产落地。

禾赛联合创始人及 CEO 李一帆在 Q1 财报中介绍,截至目前,禾赛在前装量产市场已累计获得来自 18 个主机厂和 Tier 1 客户近 70 款车型定点。

从定点的规模和上车的产品来看,速腾比禾赛要亮眼的多,极氪全系带有激光雷达的产品、鸿蒙智行、小鹏、智己全部采用速腾,但我们回看财报就会发现上面的细节,速腾的出货和营收之间的空间太大。

因此,速腾可能是采用了 「低价换规模」 的策略。

这种策略的好处很简单,快速占领市场,用市场空间去挤压竞品,相反低价也会换来毛利的损失,企业就要不断拉高规模来实现正向循环。

这里就带来了一个问题:激光雷达这种产品适不适合去做低价换市场的策略?

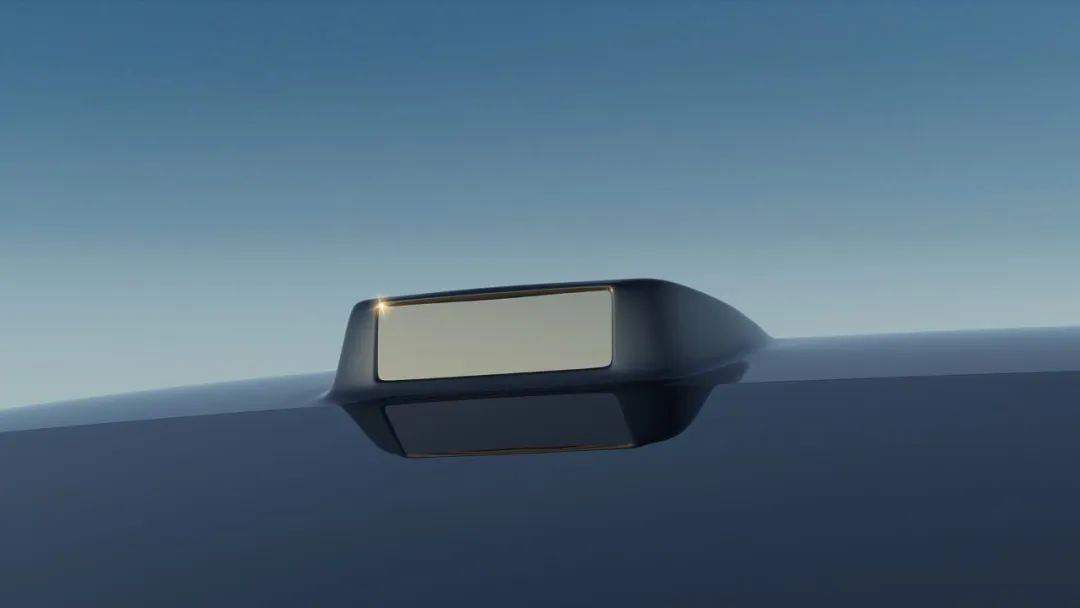

这个问题先留着,我们再看另一个现象,在今年 4 月以来,作为两大巨头速腾和禾赛都前后发布了自己新一代的激光雷达产品。

虽然两家各自都在说是按照自己的产品节奏发布会的,但一个行业里当老大和老二并且二者远远领先于老三的时候,往往市场的主要竞争就是集中在这两家身上。

4 月 15 日,速腾发布了 MX,想要了解 MX,要先了解一下速腾的产品矩阵,速腾主要有激光雷达硬件、感知软件以及感知系统解决方案三大业务线。

激光雷达目前是速腾整个公司的中坚业务,目前已形成 M 平台、E 平台、R 平台三大产品平台矩阵,其中 M 平台是车载激光雷达硬件平台,目前有 M1、M1 Plus、M2、M3、MX 等五款产品。

速腾聚创 MX 技术特点:

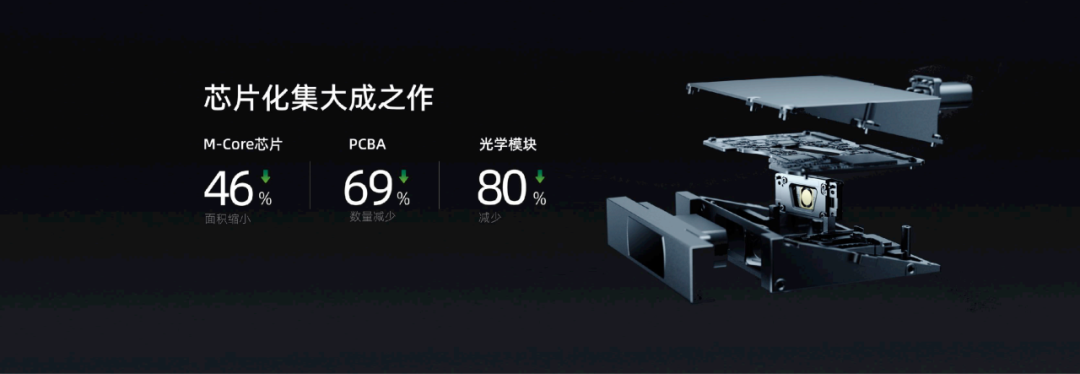

全栈系统芯片化重构:MX 是业内首款实现扫描、处理、收发模块全栈系统芯片化重构的中长距激光雷达。这不仅提高了集成度,还有助于降低成本和提升性能。

轻薄外形设计:MX 拥有 25mm 的轻薄外形,这使得它可以灵活地嵌入汽车的挡风玻璃后、车顶、前照灯和进气格栅等位置,同时保持低风阻和优雅的设计。

超低功耗:MX 的功耗低于 10W,这得益于其芯片化设计和优化的系统架构。

高性能扫描:MX 具有最远 200 米的测距能力,视场角为 120°×25°,并且拥有 126 线的分辨率(ROI 区域等效 251线)。它还具备智能「凝视」功能,可以实现水平和垂直两个方向的动态调整,从而提供更安全、更高效的智能驾驶体验。

芯片化技术:MX 搭载了速腾聚创自研的 SoC 芯片 M-Core,这款芯片集成了 4 核 64bit APU+2 核 MCU,主频 1GHz,以及 8MByte 片内存储单元,提供了强大的运算处理能力。M-Core芯片还集成了多阈值 TDC(时间数字转化器),显著提升了弱回波的检测能力。

MEMS 扫描技术:MX 沿用了速腾的二维扫描 MEMS 芯片技术,这种技术没有机械震动噪声,运行声音接近背景噪声。

4 月 19 日,禾赛发布了 ATX,禾赛目前已形成 AT、ET、FT 三大产品序列。

禾赛 ATX 技术特点:

芯片架构:ATX 搭载了自研的第四代芯片架构,这使得激光收发模块在体积大幅减小的同时,实现了更强劲的性能。

性能提升:与前代产品 AT128 相比,ATX 在体积上缩小了 60%,重量减轻了一半,同时提供了更远的探测距离(最远可达 300米)和更高的分辨率(最高支持 256 线)。

智能点云解析引擎:ATX 配备了禾赛自研的全球首个智能点云解析引擎,内部集成了 256-core 波形处理核,能够智能识别并滤除 99.9% 以上的环境噪点,如雨雾、前车尾气、灰尘等。

功耗与扫描频率:ATX 的功耗为 8W,扫描频率可选 10 Hz 或 20 Hz,这表明它在保持高性能的同时,也注重能效比4。

总结它们的主要特点是:高集成、小尺寸、低成本。

速腾官方表示,MX 成本可以做到 200 美元,这样标志着车载激光雷达「千元机」概念走进主机厂。

也恰恰是因为这个「千元机」概念,可能会摧毁激光雷达市场原有的价值所在。

其实不光是激光雷达行业,低成本是所有主机厂给零部件厂商的压力,只是激光雷达因为产品的特殊性,让即使已经完成上市的速腾和禾赛都如履薄冰。

如果我们今天去讨论一家上市公司,单纯从企业经营的风险去讨论,显然并不能完整表达。

首先要说明,速腾与禾赛都是极其优秀的企业,它们都能基于中国供应链、制造优势在海外巨头的围堵之下,冲出一条路径,这本身就非常不容易。

上面我们说了,低成本是所有主机厂共有的诉求,而供应商的作用就是在保证符合商业可行性之下的成本最优解。

其实供应商和主机厂所追求的目的是一致的。

而激光雷达的不同在于,截至目前,作为传感器单独安装在乘用车上,这依然是一个高度不确定事。

激光雷达厂商最怕媒体问的一个问题是:如果纯视觉发展的够快,激光雷达还有必要吗?

这是一个巨大的课题,大到这是整个自动驾驶行业正在努力探索的方向,而特斯拉却在这个过程中证明了纯视觉的可行性。

我们今天不去讨论激光雷达本身,而是往上一层思考,来看激光雷达的业态。

之所以说激光雷达创业艰辛,是因为除了「又要高性能,又要低成本」这两个相悖的需求,最大的问题在于,激光雷达厂商在车载应用上的生命边界到底在哪里。

那上面说的往上一层到底是说什么呢?

其实就是这轮以生成式 AI 为基础技术范式的产品要往哪个方向上去走。

最典型的其实是自动驾驶,自动驾驶系统被提及最多的是纯视觉和激光雷达融合方案,但其实这只是传感器架构的不同,最重要的是当 AI 的基础模型可以用以视觉为主的感知,去感知整个物理世界的时候,激光雷达的必要性还高不高。

显然,目前不会这个答案,但我们依然可以用另一个视角,就是当辅助驾驶的覆盖场景来到城区后,并且在城区以纯视觉的接管率做到每百公里 1 次,那其实传感器的一定是更趋向简易架构。

禾赛 CEO 李一帆说过:

我们是用数学思维去看激光雷达的应用,还是感性思维这很重要,这里的感性思维从来讲的都不是「凭感觉」,而是我认为激光雷达会变成消费者的一种心理暗示,它会变成一种车载装置具备附加值。

但其实它的底层依然是安全冗余,我相信从主机厂的角度来讲,对未来高阶辅助驾驶有追求的厂商,激光雷达依然是安全元器件,但对于用户来讲,会变成一个具备展示附加值的装置。

我部分认同李一帆的观点,但从市场上解决方案的变化路径来看,激光雷达挑战巨大。

激光雷达一般是配套自研方案的主机厂和解决方案公司,自研派里以新势力最为突出,但小鹏在今年会推出自己的纯视觉方案,蔚来在乐道汽车身上装进去了 4D 成像雷达。

相比自研派的规模,让人感觉到不安是,像大疆这类解决方案公司,以非常强劲的姿态展示着自己纯视觉方案的时候。

在一次媒体沟通会上大疆车载负责人沈劭劼说:大疆车载要用这套极具性价比的智驾方案实现「智驾标配」,把全国都能开的城市领航下放到15万甚至更低价格的车型上。

而这套智驾方案指的就是:成行平台。

这个平台最有特点的就是,用 7V + 100TOPS 搭配,仅依赖 7 颗摄像头,1 颗高通芯片 100TOPS 算力芯片实现无图、纯视觉城区智驾功能,这套仅用 7000 块钱的城市智驾方案,落地到了全国都能开。

当然,成行平台还有一个基础版和高配版,但本质上目前和大疆定点的厂商都看中了大疆的纯视觉方案。

也就是说,当辅助驾驶系统因为 AI 技术本身受到发展制约的时候,同时纯视觉对于功能的实现也能满足高级别城区需求时,那么主机厂的决策就会变得不是那么难。

这就是说的激光雷达的艰辛,一方面这是一个还算成熟的商业;另一方面激光雷达企业的自主性应该是最低的。

现在可以回答上面留的问题了,车载激光雷达适不适合低价换市场?

显然,在市场的初期这符合商业竞争法则,但当技术快速提升,企业对产线的投资越大,这种模式的挑战越大。

当蔚来成立子品牌乐道后,智能电动汽车低、中、高端市场分布越有清晰,产品用户人群的分布,会分化出不同的产品定义。

至少我个人认为,中低端产品即使实现城区辅助驾驶能力,但更多采用视觉方案;高端品牌会逐渐再分化出高端产品线采用激光雷达。

总得来说,今天的讨论并不是挑战激光雷达的市场前景,而是展示激光雷达做传感器零部件中的特殊性,激光雷达本身的制造要求高,投资成本高,低价确实可以换来短期市场,但想要达到长期占有并不容易。

禾赛的选择就聪明很多,即在规模上保持第一梯队,通过技术、制造、芯片的全流程实现营收和毛利上的正循环。

老大和老二打架,受伤的是老三。

但是激光雷达里,老三不仅不受伤,反而比老大老二还舒服,这就是图达通。

2023 年查阅相关资料的时候,发现一个有意思的现象。

图达通发喜报:交付突破二十万台。

一个非常值得恭喜的数字,在图达通的通稿里,图达通已然成为了市占率第一的激光雷达厂商,占据市场份额 28%,紧随其后的是法雷奥的 24% 与禾赛的 23%。

有意思的,在隔壁禾赛的通稿里图达通市占率只有 18%, 禾赛才是 2022 的王者。

仔细看下来,这里也出现了细分口径的不一致,图达通将市场范围限定在家用车和商用车载激光雷达市场,而禾赛看的是整体销量。

有趣的是,这两个图竟然出自同一个研究机构 Yole Intelligence 发布的《2023年全球车载激光雷达市场与技术报告》。

可见这个新能源赛道多定语榜单比拼风气也逐渐传导到了供应链端,竞争态势也极其激烈。

在新能源赛道内卷下,上游激光雷达厂商也几乎无法通过车企的供应拿到实际的利润,但是为了维持自己的市占率只能流血保供。

在如此大的同行竞争和产业链内卷压力下,每家公司的生存都非常艰难,但是仔细看下来,图达通却是最危险的一个。

这种危险来自于行业,也来自于图达通自己。

相较于禾赛和速腾,图达通高举高打,在路线选择上,押注了 1550nm 的技术。

1550nm 激光器由于采用光纤能够放大激光,因此其功率更大,几毫瓦功率的种子光源经过光纤放大,瞬时发光功率可达 1kW 级别(905nm 激光器则只有 100W 级别)。

大功率带来的好处是探测距离更远,根据目前各家产品参数,1550nm 激光雷达对 10% 反射率物体的探测距离通常能够达到 250m 以上,所以图达通的官方文档里,探测距离来到了 300m。

对 10% 反射率物体具备 150m 探测距离有些时候是不够的,其原因在于有大量低反射率物体,比如动物毛皮、轮胎等,这些物体同样会影响驾驶安全,但激光雷达对其探测距离往往会大幅缩减,在这种情况下,1550nm 激光雷达会有更高的安全系数。

[图片]

必须要承认,1550nm 能够开发出高性能探测的产品,因此图达通的 Falcon 系列也确实拥有了行业最强的性能,等效 300线,最远探测距离 300m。

在二代平台上,蔚来选择了图达通的方案,2020 年底的 Nio Day, 瞭望塔式方案冠绝全球,风头一时无两,图达通几乎一举成为激光雷达行业头名,故事的开头精彩万分。

优势明显的 1550nm 方案,带来的缺陷也很明显,成本和价格都比较高。这对于一贯走豪华品牌特性,对成本并不敏感的蔚来,并不成为问题。

但是国内市场只有一个蔚来,而且资本市场在逐渐变冷。

在图达通的通稿里,提到已经支持了 9 款车型量产, 其中蔚来占了八款:ES8,ES6, EC6,ET5,ET5T,ET7,ES7,EC7。

最后一款我找了很久才反应过来,可能是法拉第未来的 FF91,至今交付了不到十台,图达通等不到厂商发现 905nm 方案精度不够用,要使用 1550nm 方案的时候。

所以图达通推出了新的产品 Robin(灵雀),是 905nm 方案,但是市场已经被接连瓜分。

对于已经深度绑定某家激光雷达的车企,团队适配新产品的成本不可谓不高,数据采集方案和改变传感器带来的巨大成本让内部阻力极大,图达通不会有机会。

只能期待新品牌,或者新的产品方案。

如果说以上是图达通的发展路线上带来的问题,那整个行业对激光雷达的态度,让图达通的前路愈发艰难。

我们常常看到一些供应商宣布自己获得激光雷达定点,但这并不意味着量产交付的兑现。

集度在概念车上采用的激光雷达是禾赛科技的 AT128,到了量产车—集度 ROBO-01 亮相时,激光雷达配置为两颗。但最终实际量产的极越 01,则直接取消了激光雷达。

华为 ADS 2.0 版本也拿起了「减配」激光雷达的大刀(从 3 颗改为 1 颗);

改款的小鹏 P5(国内最早搭载激光雷达的车型之一)更是直接取消了激光雷达配置。

最早实现在国内乘用车量产上车的 Livox,也被兄弟公司大疆车载(卓驭)「抛弃」,后者目前主打低成本的纯视觉感知方案,Livox 也不再对车载产品进行投入。

如果被下一代走量产品抛弃,图达通还拥有什么?

在喜报里,图达通引述了 Yole 报告中对激光雷达产业的预测,一条漂亮的幂级函数曲线。

但是激光雷达真的能如预期成为智能驾驶标配吗?

其实不得不承认,作为自动驾驶一极,特斯拉一直在引领自动驾驶潮流,在最近的端到端方案中,马斯克依然没有表现出任何对激光雷达的好感。

而如果一旦特斯拉将纯视觉端到端这条路走通,并且像之前BEV 一样公布一定的技术可行性,那么对于国内的智能驾驶厂商来说,这种诱惑将是巨大的。

一条低成本,但是可行的道路摆在被成本压力折磨的厂商面前。

在无法与特斯拉匹敌的情况下,激光雷达如何证明自己的价值?

写在最后

智能驾驶行业变化太快了,路线尚未稳定,行业尚且没有形成共识。

而在行业内卷下,已经押错了第一款产品路线的图达通,面对接下来的竞争,压力巨大。

不过图达通的新产品并非没有机会,作为舱内激光雷达,能够更少影响整车的外饰设计,并且作为 905nm 方案,更低的成本,图达通也有足够强的底气与对手竞争。

据业内人士透露,图达通的 Robin 接近获得主机厂的定点,这是一个积极的信号,新的战场图达通不能输。

更多阅读