思科严重依赖网络设备。

思科(NASDAQ:CSCO)于5月15日发布了2024年第三季度财报,每股收益超出预期7.3%,收入超出预期5.50%。此外,思科还将2024年的展望上调至$536亿-538亿范围,高于$534亿的预期。

思科严重依赖网络设备。什么是网络?它是用于构建服务器和设备网络的设备。该设备包括交换机、电缆、路由器和防火墙。思科提供了这一切。乍一看,它可能看起来像是一个传统行业,不会从最近的人工智能热潮中受益,但事实恰恰相反。网络也将受益,因为公司将需要更好的路由器和以太网电缆来满足人工智能数据中心不断增加的带宽需求。这就是为什么思科的战略是继续改进其网络改进,以应对更多的人工智能扩展以及确保与重要客户的合作伙伴关系。

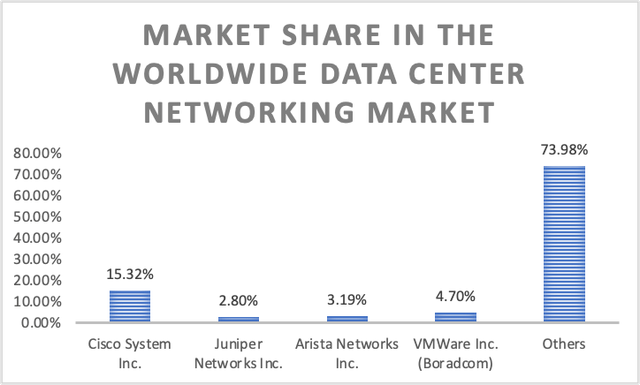

思科是数据中心领域领先的网络公司,但它并未占据大部分市场份额,因为它仅控制着约15.32%的市场份额。然而。其他竞争对手包括Juniper Networks、Arista Networks和Broadcom。这些公司分别控制着2.80%、3.19%和4.70%的市场份额。

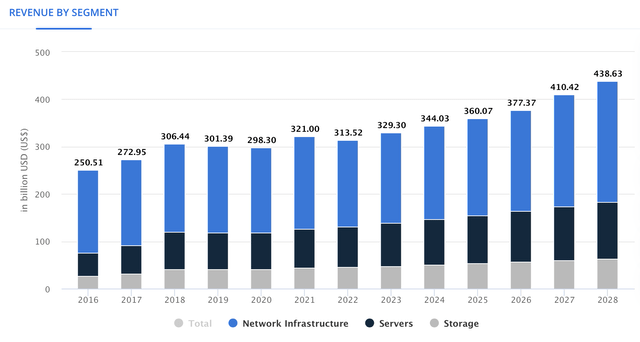

数据中心市场的全球网络部分预计到2028年将以6.88%的复合年增长率增长。到那一年,市场总规模将从2023年的$1905亿达到$2561亿。

然后是思科财务报告中不再显示的“物联网”。物联网旨在促进云和互连设备之间的连接。思科提供光纤连接和Silicon One(一种用于提供“可能的最高带宽路由”的芯片)。由于这对于所有旨在实施该技术的部门来说都是必要的,因此思科可以服务于物联网市场的所有领域。

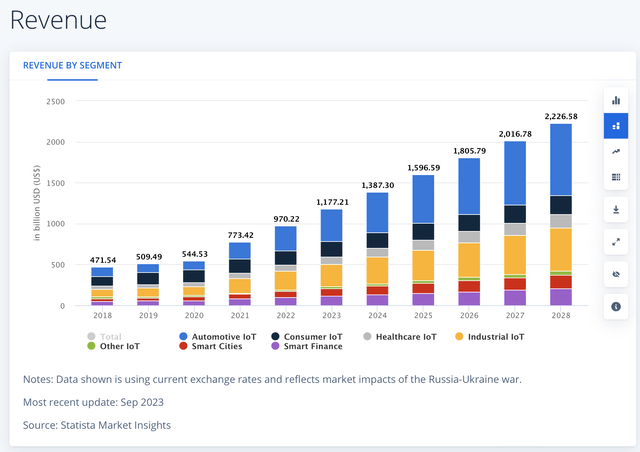

物联网市场预计到2024年收入将达到$1.38B,然后到2028年将增长到$2.22B。这意味着整个时期的复合年增长率为12.57%。

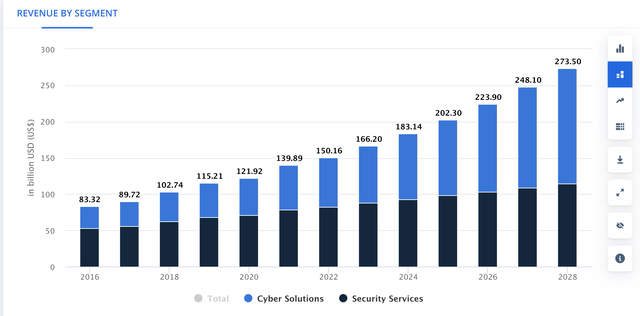

然后是思科为网络客户提供的网络安全运营。思科的产品包括Hypershield,它为超大规模(即一种敏捷的数据处理方法)技术提供了必要的架构,以及Cisco XDR,这是一种威胁检测套件,以及SSE,它统一了用于云网络保护的多种功能,等等。

全球网络安全市场的收入预计在2028年全年将以10.48%的速度增长,从2023年的1652亿增长到2028年的$2735亿。

然后是协作软件部分,其主要目标是加快工作流程。思科的协作软件支持视频通话、呼叫中心和通信平台即服务(CPaaS)。企业生产力软件市场预计到2031年将以13.5%的复合年增长率增长,这一年市场估值将从2023年的546.8亿增至$1505.9亿。

这些数字使思科当前的潜在市场约为$4117.6亿,到2028/2029年,该数字预计将攀升至$6824.1亿,思科总潜在市场的年增长率为13.14%。

在其2023财年10-K中,我们可以观察到网络领域每年增长14.09%,同时,物联网增长8.8%,端到端安全增长7.57%,优化应用体验增长12%。唯一出现负增长的细分市场是合作,为-7.44%。

如您所见,网络收入增长率明显高于全球网络基础设施市场预期的6.88%,而且由于思科的收入56%依赖于网络,因此该领域的出色表现可以弥补其他领域的略微表现不佳。

思科的主要风险仍然是其历史性的缓慢增长,因为其收入年增长率为2%,营业收入年增长率为1.9%。而这种缓慢的增长可以从2018年以来的股价中观察到。涨跌都是情绪层面的。不过,好的一面是,思科是一家即使没有增长也能保持持平的公司,因为情况可能恰恰相反,股票不会因为增长缓慢而保持持平,而是下跌。

另一个风险是其网络安全、协作和服务部门在很大程度上依赖于网络部门。因此,如果该细分市场增速放缓,所有其他细分市场都将受到影响,从而拖累公司业绩。

根据我的估计,思科的估值仍然被严重低估。思科的股价挣扎并不是最近才发生的,可以追溯到2018年,此后该股一直在乐观情绪中起起伏伏,直至今日股价走势平淡。

思科估值的主要推动因素之一是Splunk,它增加了约42.1亿美元的新收入,而到2025财年,这一数字可能会增至56.2亿美元,因为思科计划向其5000名客户提供Splunk。

关注下面公众号

和我一起探索港股市场的所有秘密

👇🏻