·聚焦:人工智能、芯片等行业

欢迎各位客官关注、转发

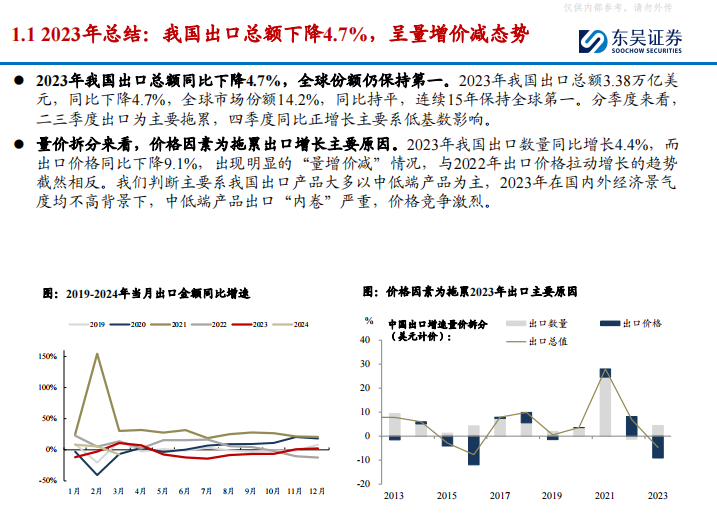

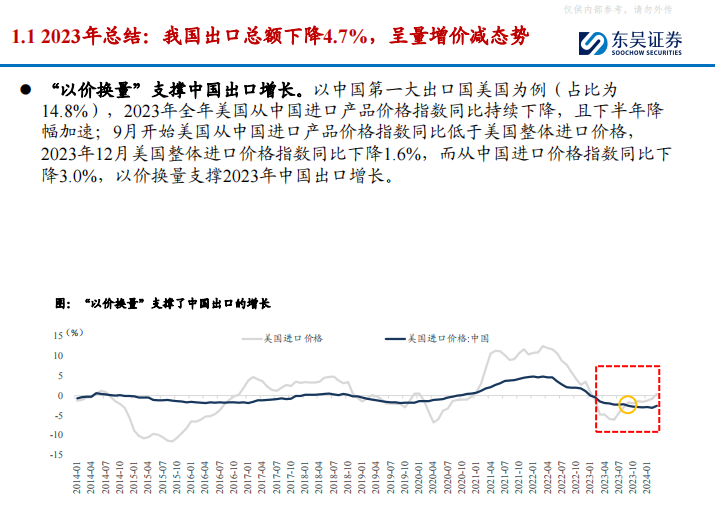

2023年我国出口总额3.38万亿美元,同比下降4.7%,呈现量增价减趋势。基于国内完善的供应链系统和产品高性价比优势,机械企业全球竞争力凸显,2023年高端制造对我国出口总额起到显著拉动作用。

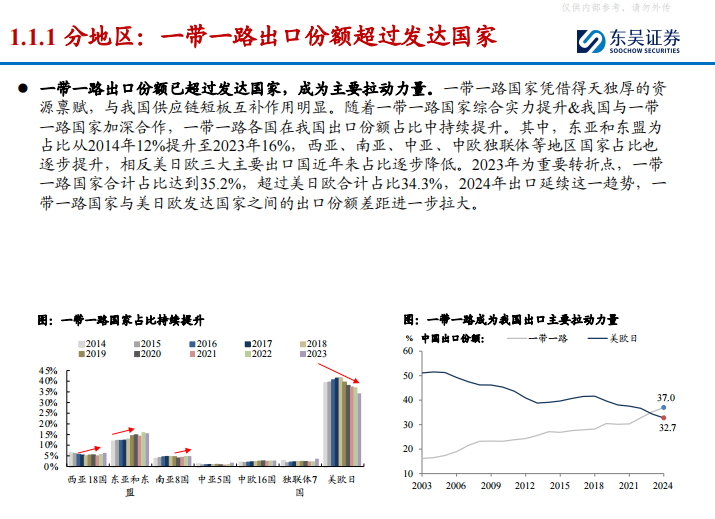

分地区来看,一带一路份额已超过美日欧等发达国家占比,未来将成为我国高端制造业出口的关键市场。展望2024,随着全球需求平稳增长,我国制造业出口需求有望回暖。

工程机械:海外占比目前40%,海外份额仍有翻倍以上空间

国内:销量已经见底,2024年或将是新一轮更换周期的起点。但分歧点在于国内房地产及基建需求过于疲软,上行拐点可能继续延后。

海外:头部企业全球市占率不足10%,全球竞争力已经凸显,海外份额仍有翻倍以上空间。但分歧点在于23年海外基数较高,短期海外增速预期不高。

叉车:海外占比目前30%-40%,锂电化助力弯道超车

国内:叉车行业销量盘子基本固定,未来行业销量主要源于平衡重叉车电动化转型和存量更新,对标海外成熟市场,有望维持个位数波动。

海外:国产叉车出海具备交期、性价比、锂电产业链领先三大优势。双龙头海外份额合计仅10%,随海外渠道建设完备、品牌认知度提升,份额提升将带动海外营收增长。分歧点在于国产叉车出海竞争力兑现速度&海外需求持续性。

工业母机:海外占比目前20-30%,未来看点在于海外渗透率提升&海外产品高端化升级

国内:机床行业销量基本稳定,未来国内看点主要来自于高端领域国产替代和存量更新,预计未来3-5年龙头企业国内收入复合增速将维持在10-15%间波动。

海外:国产机床具有性价比&服务优势,各主流区域国产份额不足10%。随着龙头机床企业海外布局逐步完善,品牌认知度提升,份额有望快速提升。但分歧点在于2023年基数较高,短期其余区域布局时间较短,未来1-2年内增速预期不高。

注塑机:海外占比目前30-40%,看好国内品牌逐步渗透欧日品牌占据的高端市场

国内:注塑机市场已比较成熟,中高端领域国产替代已基本完成,未来行业看点主要在于最高端领域国产替代和电动注塑机渗透率提升,我们预计国内行业将维持低速稳定增长。

海外:国产注塑机性价比优势突出,且在东南亚、东欧、印度等地已有布局,但渗透率仍只有10-20%,在西欧日本等地渗透率更低,市场空间广阔。但分歧点在于注塑机出海已经有10-20年历史,如何确定注塑机在海外能够持续高速增长。

以下是《寻找具有全球竞争力的中国设备公司报告》部分内容:

公众号后台回复《寻找具有全球竞争力的中国设备公司报告》,即可获得完整报告。

推荐阅读:

商务合作请加微信勾搭:

18948782064

请务必注明:

「姓名 + 公司 + 合作需求」