芝能智芯出品

罗姆发布了财报,FY23全年:

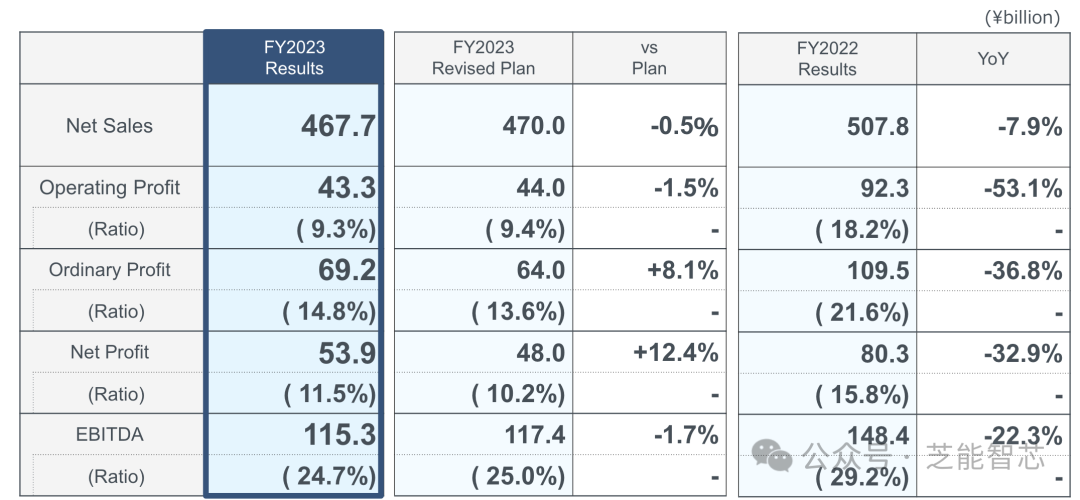

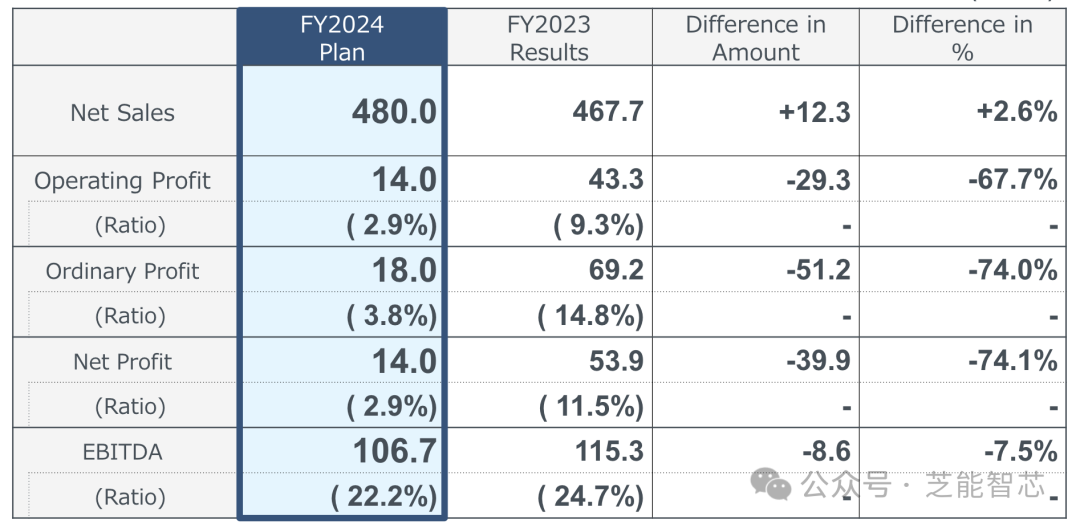

● 营业收入预计为4677亿日元,同比下降7.9%;

● 营业利润为433亿日元,同比下降9.3%;

● 净利润预计为539亿日元,同比下降11.5%。

其中:

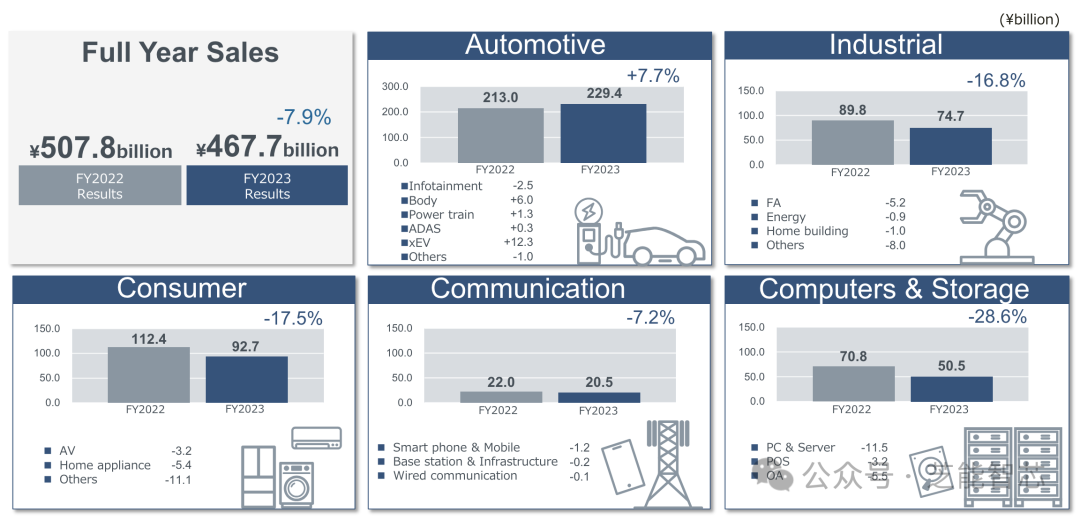

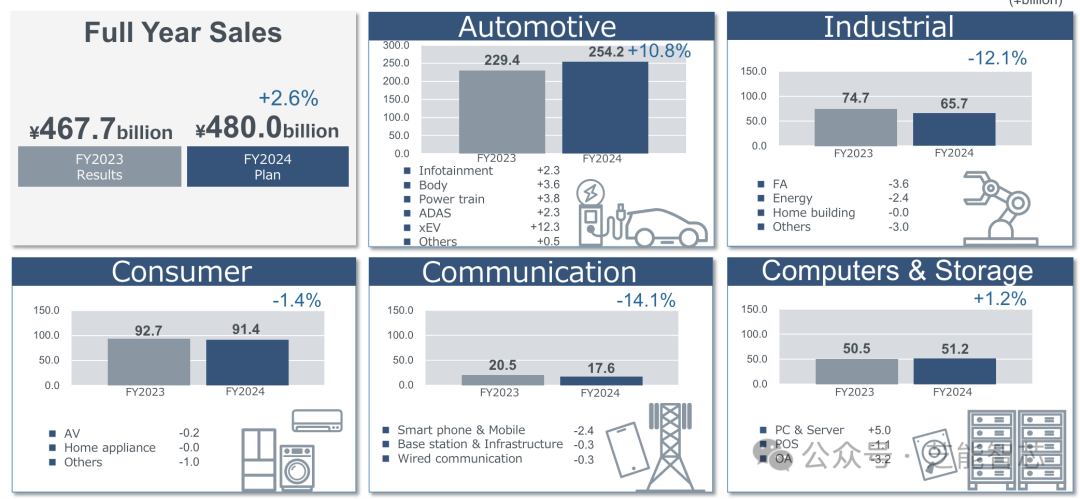

◎ 汽车业务收入为229.4亿日元,这是位数不多的增长单元,同比增长了7.7%,

◎ 而其他市场的营收都出现了下降。

FY23 全年情况概览

● 分业务来看,如下所示:

◎ 汽车业务为2294亿日元,同比增长7.7%;

◎ 工业业务747亿日元,同比下降了16.8%;

◎ 消费业务927亿日元,同比下降了17.5%;

◎ 通讯业务205亿日元,同比下降7.2%。

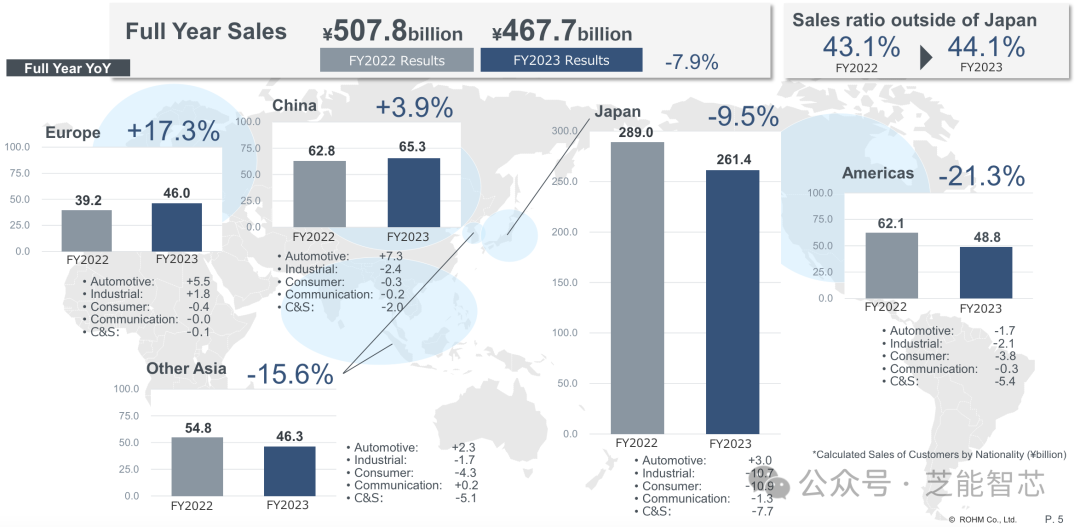

● 从地理来看:

◎ 中国地区为653亿日元,增长3.9%;

◎ 欧洲为460亿,增长17.3%;

◎ 日本销售为2614亿,下降9.5%;

◎ 北美的销售为488亿,下降了21.3%。

● 在产品方面:

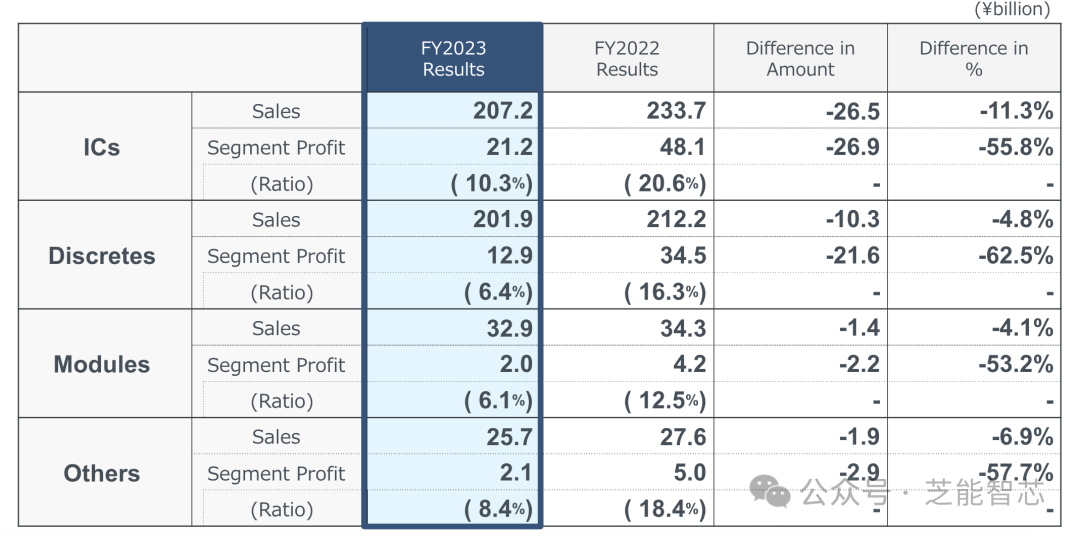

◎ 集成电路产品营收为2070亿日元,下滑11.3%;

◎ 分立器件为2019亿日元,下降4.8%;

◎ 模块业务为329亿日元,下滑4.1%。

未来的展望

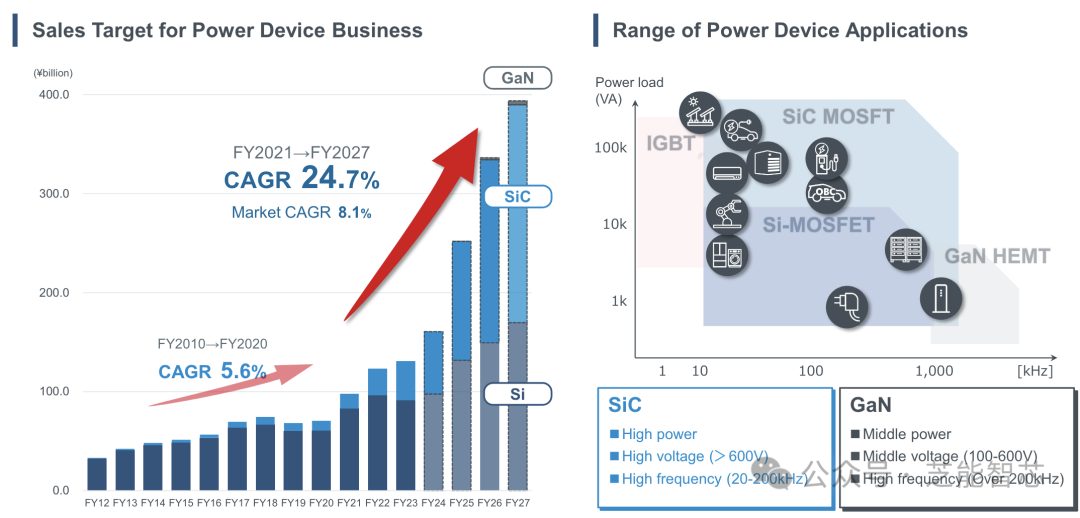

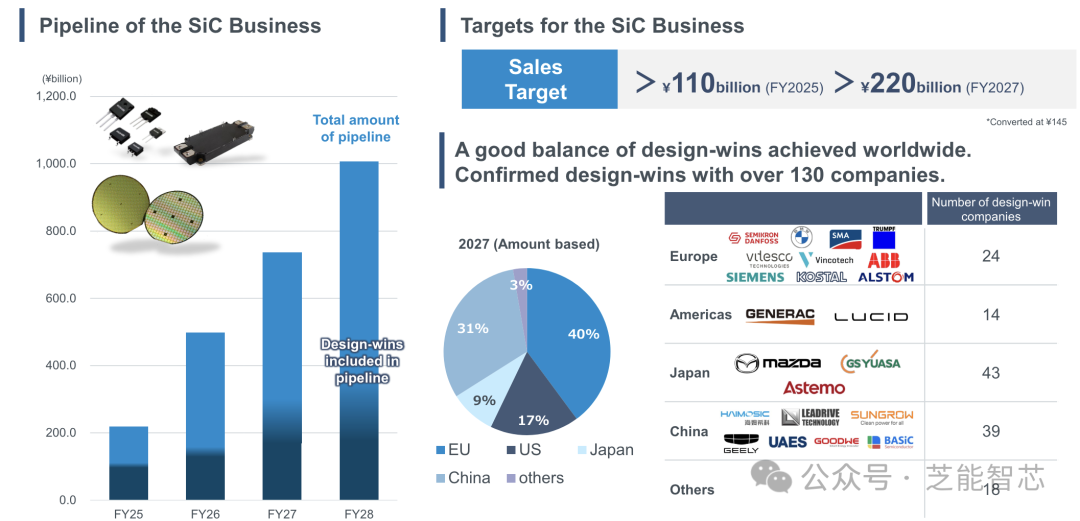

罗姆还调低了碳化硅营收预期目标。2025年的目标为1100亿日元,2027年达到2200亿日元。与去年相比,减少了1300亿日元和2700亿日元。

罗姆已经获得了来自赛米控丹佛斯、宝马汽车、马自达、联合汽车电子、Lucid等众多客户的碳化硅设计订单。碳化硅客户涉及中国39家、欧洲24家、美国14家、日本43家和其他国家18家。

罗姆计划推出碳化硅模块,并将模块营收目标定为2027年达到600亿日元。

从规划来看,汽车业务还是有增长的,能进一步增长到2254亿日元,还有围绕计算中心的也有少许增长。当然整体来看,整体业务增长动力是缺失的。

小结

罗姆这一波依靠SiC来拉动收入,从目前来看有效果。但是随着中国开启SiC的价格战,对于罗姆来说压力也增大了很多。