导语:摆脱“周期魔咒”,拥抱更长春天。

从2021年上百亿盈利,到2022年上百亿亏损,过去两三年,半导体显示行业一度在周期震荡中挣扎生存。

剧烈调整,倒逼落后产能出清。行业终于出现积极变化。

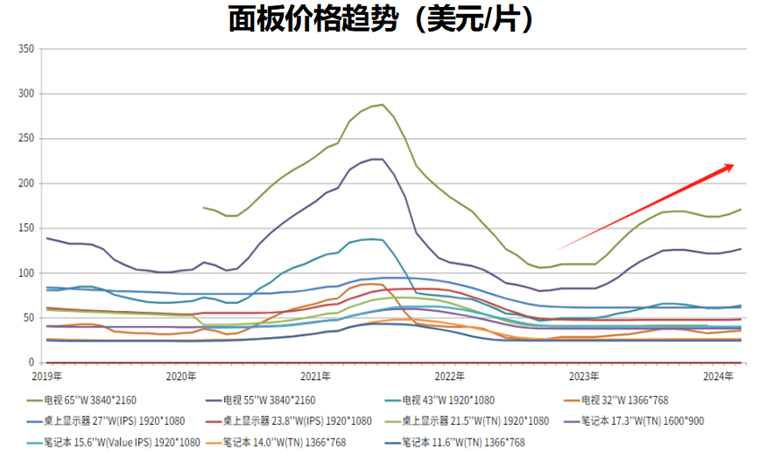

2023年3月开始,产业回暖信号增强,主流面板价格连续数月上涨,逐步回升至盈利水平线上方,尽管年末淡季有小幅回调,但来到2024,面板价格重返上涨通道,并迎来了新的突破。整体上,价格起点高于去年同期,拉动盈利中枢上涨。

从业绩来看,2023到2024是面板行业从亏损到盈利的拐点之年,历史上这样的拐点对应的往往是大周期的暴涨暴跌。

然而,结合全球供应链重塑、日韩企业相继退出的大背景来看,面板行业这一轮上升周期,并非只是简单重复历史,随着面板产业的发展与竞争逻辑都已发生改变,新周期之下,面板的行业“新时代”也将开启。

前瞻未来,总要先剖析历史。每一次面板行业的变革,总是绕不过“强周期”循环。

其周期规律也很好总结:当市场对新产品需求增加、供不应求,产品价格随之暴涨,从而带来短暂高额的投资回报,吸引大额新资本涌入;新投资带来新增产能,迅速发展乃至供大于求,导致价格下跌;等到产能出清、行业重新洗牌,又导引供给结构的变化。

几年一个周期,如此循环往复。面板企业所谓“竞争力”不外如此:

上行阶段疯狂融资、扩张产能;在下行阶段靠账上现金储备熬死对手,拼的是谁更能“搞钱”,谁更有赌性扩产——本质上,比拼的是资本规模。

靠着这样的“竞争力”,上世纪90年代,韩国面板厂在行业低谷期砸钱大规模扩产超越初代霸主日本,世纪之交,又一轮周期来临,中国台湾也借机登上牌桌;又过了十年,中国大陆厂商则逐渐成为全球面板市场的重要参与者。

“跌宕起伏”的强周期下,是过度的产能竞争与无序内卷,既阻碍了整个面板行业的稳健发展,也造成了对社会生产资料的浪费。

其实这又何尝不是面板厂的困惑,在产业链长久横亘的“周期魔咒”面前,牌桌上的玩家也在思考破解之道。

在“窗户纸”捅破之前,行业的基本面其实已经发生了极大的变化:

基本面一:数十年卷到极致的高强度竞争,催化面板产业设备、产线不断迭代,目前的G11产线已经是最高世代线的“天花板”,新玩家进入的资本壁垒大幅提高。G8.5以上的产线分布绝大部分都已集中到大陆面板厂手中。

根据公开资料,当前全球8.5代及以上LCD产线数量约为27条,中国大陆面板厂合计拥有19条8.5代及以上产线,包含15条G8.5/G8.6以及4条G10.5/G11LCD产线,竞争优势不言而喻,随之而来的集中度提升便是水到渠成了。

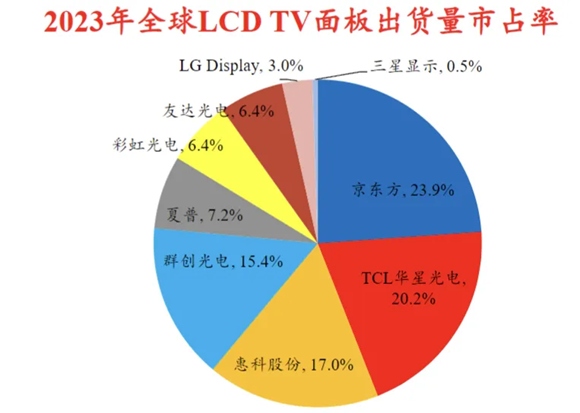

咨询机构数据显示,2023年中国大陆面板厂商LCD TV面板出货量市占率提升至70%,京东方、TCL科技位列全球前两位。实际上,自2017年起,中国大陆的LCD产能就已经位列全球第一。

基本面二:以京东方、TCL科技为代表的中国大陆面板厂们,筚路蓝缕艰苦创业,终于在技术研发、生产经营、供应链管理等各方面实现明显的相对竞争优势,赢得行业主动权。

如果说两个基本面是“新时代”的前提,那22年的巨幅亏损便是“新时代”的导火索,经历过巨亏阵痛的厂商,对于追求稳定盈利的诉求愈发增强,纷纷开始采取按需生产的经营策略。

从2022年10月起,主流面板价格逐步企稳,到了2023年3月起,一度开启七连涨的景气区间,进入2024年,再次进入缓慢上升通道。

与此同时,行业格局还在进一步优化,三星、松下等昔日大厂已经完全退出LCD领域,近一年两间,广州LGD迫切寻求出售、夏普日本工厂计划关停等事件亦成为重要推动因素。全球范围内,也再无新的LCD产线规划,未来几年LCD整体产能增速几乎陷入停滞。

值得一提的是,在OLED方面,中资厂商在技术、规模等方面与韩厂同样持续缩小差距。CINNO Research 4月22日披露的统计数据显示,从2024年第一季度全球AMOLED智能手机面板出货分地区来看,韩国地区份额缩窄至46.6%;国内厂商出货份额占比53.4%,同比增加15.6个百分点,环比增加8.5个百分点,份额首次超越五成。可以预见,以京东方、TCL科技为代表的头部中资厂商,未来在OLED领域也将复制LCD的成功路径。

群智咨询预计称,2024年将是面板行业全面复苏、恢复盈利之年,全年行业增速预计有望达到11%;Omida则更是预计,面板行业今年的价格高点将出现在三季度,而根据历史数据来看,三季度同时也是面板行业的出货旺季。

需求方面,电子行业作为高度全球化的产业,过去十年间全球电视销量每年稳定在2亿台左右,带动面板出货量级稳定;同时,大尺寸化趋势正成为驱动面板出货面积增长的强力因素。

根据第三方数据,截止2023年底,全球电视平均尺寸已经成长至50吋左右,每提升1吋,就带来全球面积3%-4%的增长,增长趋势可观。

值得一提的是,尽管当下技术迭代和OLED话语权的争夺似乎变得激烈,据专业机构分析,去年全年LCD面板产值大约为900亿美元,OLED为240亿美元、Micro LED为4亿美元,毋庸置疑LCD仍是目前最主流的显示面板应用技术,尤其在非移动的中、大显示应用场景中,地位更是无可撼动。

由此可以预见,产业新一轮上行周期来临之际,在LCD方面已经拥有绝对话语权的中资面板厂们,将迎来新的春天。

以TCL科技为例,根据其2023年年报,2023年TCL科技全年营收1743.67亿元,同比增长4.69%;净利润为47.81亿元,同比增长167.37%;归母净利润22.15亿元,同比增长747.60%,经营现金流净额达253.15亿元,在逆势中得以强势增长。

年报同时披露,其55吋及以上尺寸LCD产品出货面积占比达到79%,65吋及以上产品面积占比51%;其TV面板市场份额稳居全球前二,其中55吋和75吋产品份额全球第一,65寸产品份额全球第二。

业绩修复,投资者直接受益。TCL科技年报披露,计划2023年度现金分红15亿元,分红比例达68%。值得一提的是,据Wind数据统计,2011年至2022年TCL科技向全体股东现金分红累计金额已达到118.6亿元,加上2023年分红金额,累计现金分红金额已超过133亿元。

“新国九条”提到,将加大对分红优质公司的激励力度,多措并举,推动提升股息率。在这方面,TCL多年之践行,与上述要求不谋而合。

此外,在面板行业逐步回归理性竞争的行业新时期,面板厂商过去用于周期性产能扩张的大额资本投入压力将显著减轻,这将大幅解放面板厂商的现金分红能力,这意味着对于投资者而言,TCL科技这样的面板上市公司未来将拥有更高的现金分红想象空间,其价值投资吸引力也将由此明显提升。

新时代的商业竞争,要求企业将稳定盈利放在头等位置。过去多年大起大落的市场冲刷,让行业玩家急切渴望回归理性稳健增长的轨道上,与当下政府的引导方向亦高度契合。

一方面,在产业加速整合、按需生产和下游需求恢复的联合推动下,行业竞争有望回归理性健康,面板厂商将持续维持合理利润。

另一方面,在高质量发展理念的引导下,企业未来利润有望更多用于分红而非无序扩张,这将令面板产业的长期价值更加突出。

以TCL科技为代表的中资面板龙头们,正在以“新方法”替换“旧思维”,企业既贯彻落实了上市公司高质量发展,亦坚守为股东创造价值的使命,这些都将进一步改变整个面板行业在投资者心目中的传统形象。

周期律“升维”之下,面板行业,正迈向一个更加温暖和长久的春天。