【研究所出品】半导体设备行业深度研究报告

产业层面国产替代背景下 半导体设备空间巨大

产业层面国产替代背景下 半导体设备空间巨大

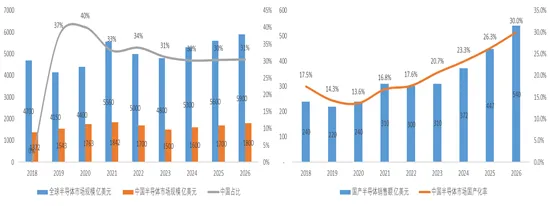

中国芯片国产化率不到20% 距离70%的目标还有非常大的距离:2022年全球半导体市场规模约为6000亿美元,其中中国市场约为2000亿美元,约占全球市场的33%,同期国产芯片销售额约为350亿美元,约占全球的6%,相当于在中国市场销售的半导体芯片中只有18%是中国厂商生产的,国产化率不到20%。距离《国家十四五规划》中提出的2025年国产芯片自给率70%的目标还有非常的差距。

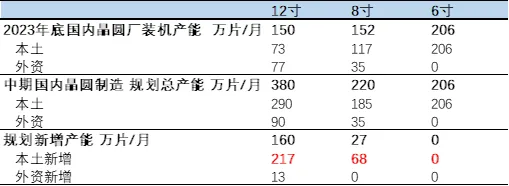

为提高芯片国产化率 将会建设大量晶圆厂:按照制造口径计算,2023年国内本土晶圆厂(Fabless+IDM)装机总产能(设备到位即为装机)约为510万片/月,其中12寸150万片/月,8寸产能约为152万片/月,6寸产能约为210万片,按照基于70%的自给率目标,预计2025-2030年国内本土晶圆厂将会新建12寸晶圆制造产能250万片/月,新建8寸晶圆制造产能68万片/月。

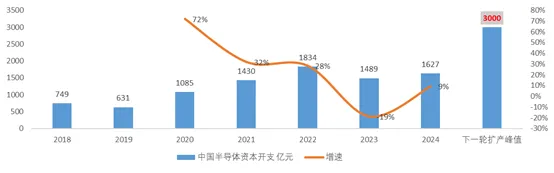

晶圆厂还需要投1万亿元资本开支:按照行业统计的数据,8寸晶圆制造线每1万片/月投资额为8亿元、12寸每1万片/月投资额为45亿元(根据中芯国际公告,中芯京城、中芯深圳、中芯临港、天津西青四个12寸项目投资额,测算每1万片投资额分别为43、38、53、45亿元,均值45亿元。)对应8寸产线投资额1100亿元,12寸产线投资额9000亿元,2024-2027年投资额合计1万亿元人民币。

峰值年资本开支超过3000亿元:1万亿的资本开支,大约会在3-5年之内落地,预计峰值年规模可能超过3000亿元,比上一轮峰值的2022年的峰值1800亿元高出70%以上,即使但年度看资本开支弹性依然非常显著。接下来一轮国产半导体国产,年度峰值资本开支将会达到3000亿元,比上一轮的峰值高65%。

半导体资本开支中设备占比超过70%:根据Gartner的数据,在晶圆厂的资本开支中,半导体设备投资占比70%-80%,土建和附属设施等占比20%-30%,并且随着制程的提升,设备资本开支的占比会更大,根据行业资本开支计划匡算,预计2024-2027年国内半导体设备投资额合计0.75万亿元人民币,峰值年可能超过2200亿元。

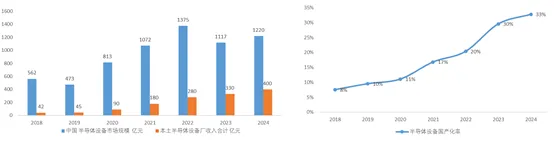

1.4 半导体设备国产化率提升 再次增强行业增长动力宏观层面,半导体国产化率提升推动本土晶圆厂资本开支扩大,半导体设备需求扩张,整个半导体设备行业的市场需求显著增长,传统上半导体设备全部被美日企业垄断,资本开支扩大和国内企业是没有什么关系,但是从2019年以来美国联合欧洲日本对中国禁运部分半导体设备,定向打击中国半导体制造产业,在这种情况下,因此半导体设备国产替代开始推进。2018年中国本土晶圆厂资本开支约为750亿元,半导体设备采购金额约为560亿元,当年本土半导体设备厂商国内收入合计约为40亿元,对应国产化率约为6%,2019年半导体设备国产化开始发力,到2023年本土晶圆厂设备采购中有21%都来自国内的半导体设备厂商。

本土厂商半导体设备收入还有3倍以上的提升空间:按照中期60%-70%的国产化率目标,预计下一轮半导体设备资本开支峰值年,本土晶圆厂资本开支将会达到3000亿元,对应的搬到提升河北需求将会达到2200亿元,按照65%的国产化率计算,本土半导体设备企业来自国内客户的收入将会达到1463亿元,约为2022年的3.5倍。

半导体国产替代背景下 本土半导体设备企业的潜在成长空间巨大:产业层面,芯片国产替代的背景下,由于半导体芯片国产替代→倒逼上游本土晶圆厂扩大资本开支→设备需求扩大→在供应链瓶颈的压力下半导体设备国产化率提升(技术突破)→本土半导体设备厂商收入大幅增长。中期视角,如果半导体国产替代目标如期实现,峰值年,本土半导体设备企业的收入将会达到会达到1463亿元,约为2023年的3.5倍,潜在成长空间非常大。前文已经分析过了,未来3-5年,半导体国产替代顺利推进并达到预期目标的情况下,峰值年,本土半导体设备厂商的收入将会达到2023年的3.5倍,但是问题在于如何判断峰值年在哪一年,如何判断国产化率提升的节奏?(其实不做判断,买入躺平,坐等也不是不行),我建议从三个方面来跟踪行业进展,判断峰值年的时间点。根据已经公开的资本开支数据和各个公司的资本开支计划,国内 SMIC(中芯国际)、YMTC(长江存储)、CXMT(合肥长鑫)三家头部晶圆厂的资本开支合计占国内晶圆厂资本开支总额的65%以上,并且随着成熟制程的过剩,未来四大晶圆厂资本开支占比会进一步提升到80%以上,因此跟踪这四家公司的资本开支计划就能够确定本土晶圆厂对于半导体设备设备设备的需求情况。

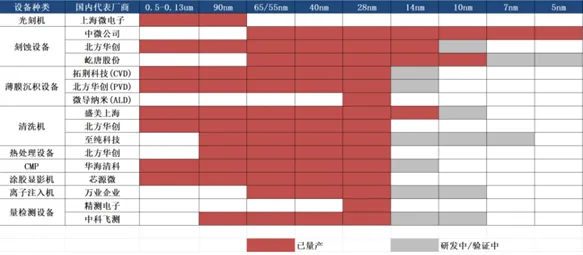

资本开支计划决定了行业总量,但是本土设备厂商能够顾拿多少收入还要看份额,由于半导体设备的认证周期非常长,一般交付一款demo机型到批量供应量产机台至少需要18个月,因此从最新的招投标份额能够一定程度上反应后续大批量招标时各个公司的份额情况。当前阶段,制约半导体国产化率提升最主要的因素不是资金、不是需求,而是技术,部分环节完全没有国产设备可以用,部分种类设备国内厂商只覆盖到28nm-150nm的成熟制程,14nm-5nm的先进制程还不可用。这导致本土半导体制造产线的建设和的资本开支的计划受到制约,因此一旦这些核心设备实现国产化突破,纯国产线就能够跑通,整个国内市场的资本开支和国产化率会同步快速提升。设备种类突破:截止到2023年末,绝大多数半导体设备的国产化率都已经超过20%(招投标口径、收入口径有一定差异,但是基本在20%-30%之间),如去胶设备国产化率已经超过80%,热处理热/清洗设备/刻蚀设备国产化率已经超过30%,但是光刻机、量测设备、涂胶显影设备的国产化率基本空白,如果突破整个纯国产线就能跑通,扩产就会快速开始。

先进制程覆盖突破:排除没有国产化的核心设备,即使是那些国产化率比较高的刻蚀、清洗和热处理设备,国内厂商也只能量产到28nm,14nm及其以下的先进制程还在研发验证中,因此如果目前已经成熟的设备能够覆盖更先进的制程,相应设备的国产化率会进一步提高,为相应设备带来更多的需求。

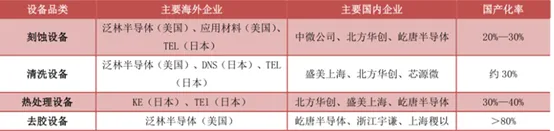

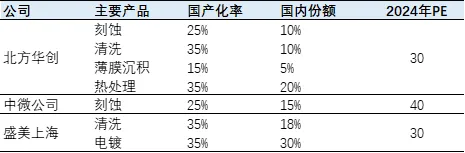

前文已经介绍了国产半导体设备的潜在空间,并分析了如何把握需求可能得释放节奏,可以进行日常的跟踪,接下来要看如何投资?考虑到不同半导体设备的国产化率有很大的差异,高国产化率的成熟设备更多看放量逻辑,低国产化率的设备更多看技术突破带来估值逻辑(就是炒)机会。成熟设备比如薄膜沉积设备、刻蚀设备、清洗设备、热处理设备、去交设备等等,国产化率已经超过30%,制程也都已经覆到28nm,只等下游扩产批量供货就会带来收入,相关公司北方华创、中微公司、盛美上海。

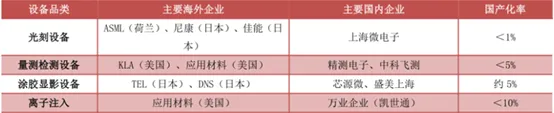

资料来源:集微网 Gartner 中商产业研究院 汇正研究所部分国产化率比较低的设备,如涂胶显影设备、量测设备、涂胶显影、离子注入设备等,国产化率不到5%,目前都在产业链积极验证,一旦验证突破,国内晶圆厂会快速采购,将推动公司收入快速增长。

资料来源:集微网 Gartner 中商产业研究院 汇正研究所公司是规模最大、产品布局最全面的国产半导体设备厂商,产品涵盖刻蚀、薄膜沉积、热处理设备、清洗、外延设备,并布局了射频电源和质量流量计两大关键零部件。并且在国产刻蚀、热处理设备、清洗设备中的份额都超过30%,在所有设备厂商中,公司能够覆盖的价值量最高,种类最多,产品最成熟,因此收益国产替代的逻辑最为确定(一般把公司看做半导体设备的锚)。公司是国内半导体刻蚀设备龙头,CCP全球市场份额超过25%,ICP设备全球市场芬恩超过10%,已经大批量供货台积电、联电等公司。公司极高深宽比刻蚀设备广泛用于NAND和DRAM存储的生产,因此是存储大厂扩产最为受益的标的。盛美上海专注清洗、电镀产品线,清洗设备覆盖单片、槽 式、单片槽式组合、CO2 超临界清洗、边缘和背面刷洗等,整体清洗环节国内市场份额超过40%。半导体电镀设备覆盖前道的铜互连电镀铜设备、三维堆叠电镀设备、新型化合物半导体电镀设备以及后道先进封装电镀设备等,整体电镀环节国内市场份额超过30%。

公司是国内唯一前道涂胶显影设备厂商,道涂胶显影设备已完成28nm 及以上工艺全覆盖。公司是国产缺陷检测设备中最为领先的公司,图形晶圆缺陷检测设备已经供货中芯国际、华卓精科、芯恩集成、士兰集科、上海积塔半导体等,图形晶圆缺陷检测设备已经供货长电先进(先进封装)、士兰集科(特色工艺)、华天昆山(先进封装)等。公司从显示面板检测业务切入半导体检测业务,量测设备中膜厚检测、光学尺寸检测(OCD)设备、电子東设备已取得国内多家客户批量订单;硅片应力检测设备取得重复订单;明场光学缺陷检测设备已完成首台套交付及验收。

免责声明:

该内容由专栏作者授权发布或作者转载,目的在于传递更多信息,并不代表本网赞同其观点,本站亦不保证或承诺内容真实性等。若内容或图片侵犯您的权益,请及时联系本站删除。侵权投诉联系:

nick.zong@aspencore.com!

半导体工艺与设备

1、半导体工艺研究、梳理和探讨。 2、半导体设备应用、研发和进展。 3、建华高科半导体设备推广,包括:曝光机、探针台、匀胶机和切片机。 4、四十五所半导体设备推广,包括:湿化学设备、先进封装设备、电子元器件生产设备等。

进入专栏

-

在线直播意法半导体“在中国,为中国”战略,STM32最新产品、应用及生态;

STM32线上训练营带您玩转机械手直播:边缘AI及GUI软硬件开发特训,ST资深专家在线互动答疑。

-

-

-

-

-

-

-

本网页已闲置超过10分钟,按键盘任意键或点击空白处,即可回到网页