请点击上方蓝色字体“权衡财经”进行关注,建立深度阅读关系!右上角“…”设为星标⭐

文:权衡财经研究员 朱莉

编:许辉

id: iqhcj

5月10日,广东证监局发布了对东莞证券和中信证券两家券商及相关人员采取出具警示函的份行政监管措施决定书。东莞证券作为泉为科技的上市保荐机构,中信证券作为泉为科技的持续督导机构,无视了泉为科技在2019年至2020年上半年贸易业务中虚增了9.01亿元营收造成了财务造假的情形。

由中信证券担任保荐机构的广东德聚技术股份有限公司(简称:德聚技术)拟冲科上市。本次公开发行的股票数量不超过2446.9万股(不含采用超额配售选择权发行的股票数量),占发行后总股本的比例不低于25%。公司此次拟投入募集资金8.75亿元,用于德聚高端复合功能材料生产项目、德聚北方总部产研一体化项目、德聚北方总部产研一体化项目(二期)和补充流动资金(1.9亿元)。截至2023年6月30日,公司的资产总额为8.94亿元,净资产为7.71亿元。

德聚技术实控人持股仅三分之一,商誉超三千万元;毛利率远高于可比同行均值,下游行业发展不及预期;销售费用占比远高于同行,前五大物料供应商占比大;客户集中度高,应收账款占比一路走高;募投项目产能有所差异,产能充足,边理财分红边募资补流。

实控人持股仅三分之一,商誉超三千万元

权衡财经iqhcj

公司前身为成立于2016年5月5日的德聚有限。2016年4月27日,伯乐通签署了《东莞市德聚胶接技术有限公司章程》,同意设立德聚有限,注册资本为1,000万元,全部由伯乐通认缴。2023年5月,德聚有限整体变更为股份有限公司。

截至招股说明书签署日,黄成生直接持有公司29.9131%的股份,通过担任赣州德熙的执行事务合伙人间接控制公司9.2469%股份对应的表决权,合计控制公司39.1600%股份对应的表决权,为公司控股股东及实际控制人。报告期内,黄成生始终控制公司30%以上股份对应的表决权,该控股情况最近两年未发生变更。截至招股说明书签署日,余珩直接持有公司14.4919%股份,王延鲲直接持有公司13.6419%股份。

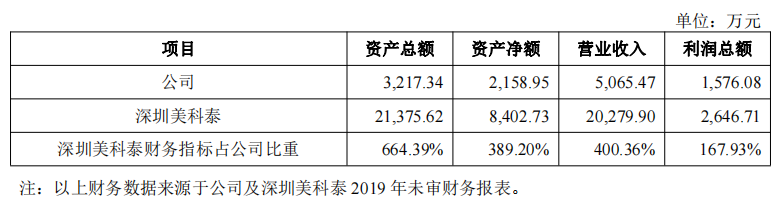

2020年公司换股收购深圳美科泰100.00%股权。2020年,王延鲲以其持有的深圳美科泰100%股权作价1.01亿元,增资入股公司,增资完成后王延鲲持有公司25.62%股权。

权衡财经iqhcj注意到,报告期内,公司于2020年12月收购深圳美科泰、于2022年12月收购上海锐朗,分别形成3,332.40万元和331.23万元的商誉。

毛利率远高于可比同行均值,下游行业发展不及预期

权衡财经iqhcj

德聚技术专注于电子专用高分子材料的研发、生产和销售,主要为客户提供电子胶粘剂产品及配套应用方案,掌握从“原材料开发与修饰”到“配方及工艺开发”的全套技术工艺。2020年-2023年1-6月,公司的营业收入分别为1.057亿元、3.454亿元、3.562亿元和1.749亿元,净利润分别为4819万元、1.145亿元、1.022亿元和3193.53万元。

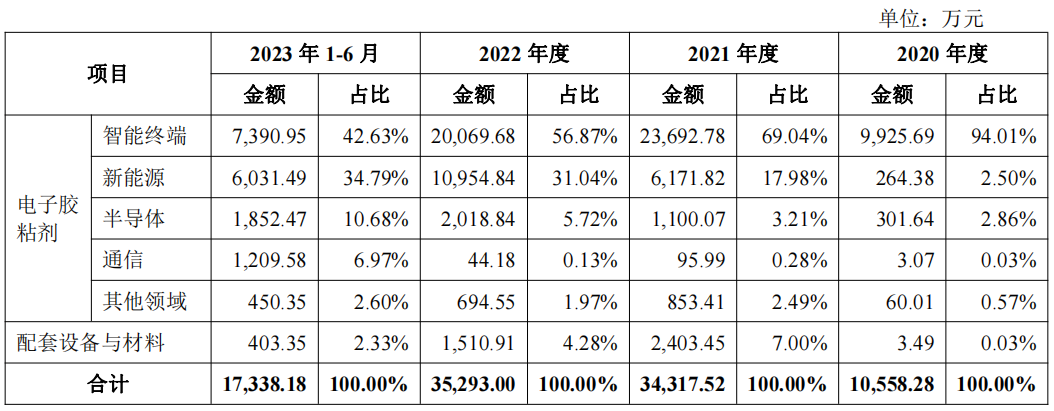

报告期内,公司主营业务收入主要来源于电子胶粘剂和配套设备与材料,其中电子胶粘剂的应用领域可分为智能终端、新能源、半导体、通信和其他领域,应用于智能终端的电子胶粘剂产品销售金额分别为9,925.69万元、2.369亿元、2.007亿元和7,390.95万元,占主营业务收入的比例分别为94.01%、69.04%、56.87%和42.63%;应用于新能源的电子胶粘剂产品销售金额分别为264.38万元、6,171.82万元、1.095亿元和6,031.49万元,占主营业务收入的比例分别为2.50%、17.98%、31.04%和34.79%。

此外,应用于半导体的电子胶粘剂产品销售金额分别为301.64万元、1,100.07万元、2,018.84万元和1,852.47万元,占主营业务收入的比例分别为2.86%、3.21%、5.72%和10.68%;应用于通信的电子胶粘剂产品销售金额分别为3.07万元、95.99万元、44.18万元和1,209.58万元,占主营业务收入的比例分别为0.03%、0.28%、0.13%和6.97%;其他领域的电子胶粘剂产品销售金额分别为60.01万元、853.41万元、694.55万元和450.35万元,占主营业务收入的比例分别为0.57%、2.49%、1.97%和2.60%。

报告期内,公司存在电子胶粘剂贸易业务。2020年-2023年1-6月,公司电子胶粘剂贸易业务收入分别为1,128.12万元、1.158亿元、8,160.12万元和4,106.34万元,占主营业务收入的比例分别为10.68%、33.75%、23.12%和23.68%。随着公司大力发展自产产品,公司电子胶粘剂贸易业务的收入及占比可能存在继续下降的风险,进而对公司收入造成一定影响。

电子胶粘剂主要应用于智能终端、新能源、半导体、通信等领域,受下游行业景气度影响较大。在智能终端领域,近两年全球智能终端市场受宏观经济影响出现下滑,若未来智能终端行业复苏不及预期,将影响电子胶粘剂的市场需求。在新能源领域,全球“双碳”战略目标的推进,加速了新能源汽车和可再生能源行业的发展,为电子胶粘剂带来了较大的增长空间,若未来新能源汽车行业和可再生能源行业增长不及预期,将影响电子胶粘剂市场的增长。在半导体领域,目前我国电子胶粘剂国产化率较低,拥有较大的国产替代空间,若国产替代进程受阻,则本土企业的市场发展空间将受限。综上,若电子胶粘剂下游行业发展不及预期,将影响公司的经营业绩及发展潜力。

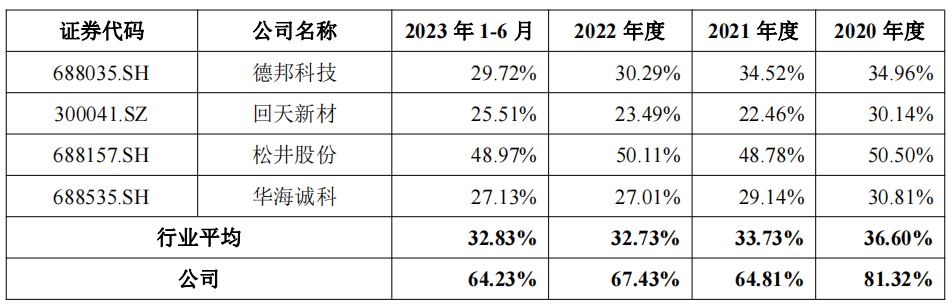

报告期内,公司主营业务毛利率分别为81.32%、65.02%、67.84%和64.55%,远高于可比同行均值36.60%、33.73%、32.73%和32.83%。2021年,公司主营业务毛利率较2020年存在一定幅度下滑,主要系公司收购深圳美科泰后贸易业务的占比上升,拉低了公司综合毛利率。

中国胶粘剂和胶粘带工业协会提供的资料显示,公司产品性能获得市场认可,声誉较高,已成为我国电子胶粘剂市场的领军企业,2022年公司在中国境内市场的占有率约1.5%,在中国境内市场的国内厂商中位居前四。

销售费用占比远高于同行,前五大物料供应商占比大

权衡财经iqhcj

报告期各期,德聚技术研发费用金额分别为1,104.75万元、2,519.85万元、3,813.68万元和2,156.36万元,占营业收入的比例分别为10.45%、7.30%、10.71%和12.33%。报告期各期末,公司发明专利数量分别为2项、15项、22项和39项,截至招股说明书签署日,公司已获取49项发明专利授权,发明专利数量实现持续快速增长。

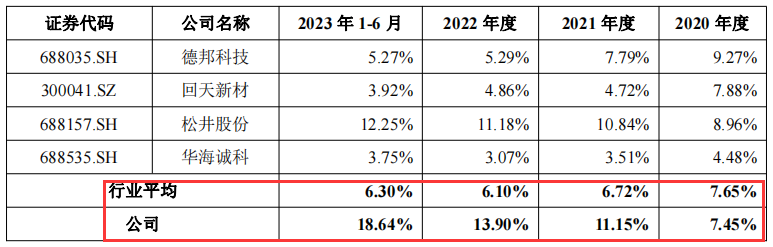

报告期内,公司销售费用分别为786.96万元、3,850.99万元、4,951.47万元和3,258.84万元,占同期营业收入的比例分别为7.45%、11.15%、13.90%和18.64%,高于可比同行均值7.65%、6.72%、6.10%和6.30%。

德聚技术用于电子胶粘剂生产的主要原材料包括环氧树脂、丙烯酸树脂、有机硅树脂等树脂,封装用球形二氧化硅、球形氧化铝、镍包石墨粉等填料、丙烯酸单体等单体以及各类助剂等。报告期前五大物料供应商占比分别为59.91%、62.76%、58.99%和57.24%。

报告期内,公司采购原材料的主要供应商为北京福思深德贸易有限公司、东莞市日合化工有限公司、广东金戈新材料股份有限公司、广州乔依盛贸易有限公司、重庆新福佰科技有限公司等。

公司进行电子胶粘剂贸易业务所采购的电子胶粘剂成品主要品牌包括洛德、蓝浦、Panacol、KoatsuGas等。公司电子胶粘剂配套设备及零配件业务的主要供应商为贺利氏(沈阳)特种光源有限公司等。公司产品所耗用的包材等辅助材料的主要供应商为广州亿菲迪电子科技有限公司等。

其中洛德包括了洛德国际贸易(上海)有限公司,此法人和股东变动较大,其出资方万家(香港)集团有限公司已告解散。

据公开资料显示,2020年5月18日,南通市经济技术开发区管理委员会因蓝浦新材料科技(南通)有限公司固废污染对其出具通09环罚字[2020]14号行政处罚,罚款6万元。

北京福思深德贸易有限公司成立于2013年,2019年前参保人数仅为1人,2020年才为3人,2021年和2022年为5人。

客户集中度高,应收账款占比一路走高

权衡财经iqhcj

德聚技术主要向鹏鼎控股、东山精密、立讯精密、旗胜电子(Mektec)、安费诺(Amphenol)、和硕(Pegatron)、台郡科技(FLEXium)等全球知名电子制造厂商直接供货;在智能终端领域,与苹果、OPPO、VIVO、小米、三星等品牌客户建立了稳定的合作关系;在新能源领域,公司与特斯拉、宁德时代、阳光电源、比亚迪、汇川技术等知名企业形成深度产业合作;在半导体领域,公司已陆续通过恒诺微、通富微电、卓胜微、舜宇光学、英伟达等国内外多家知名半导体行业客户的产品验证测试;在通信领域,公司已进入华为等知名客户的供应链体系。

报告期各期,德聚技术前五大客户销售收入合计分别为9,194.73万元、1.868亿元、1.752亿元及7,466.88万元,占当期营业收入总额的比例分别为87.01%、54.09%、49.19%及42.70%,占比相对较高,且公司的销售收入主要集中在苹果、特斯拉、宁德时代、OPPO、阳光电源等终端品牌商,若未来公司与终端品牌商合作关系发生变化或客户经营状况出现变化,将会对公司销售收入产生不利影响。

2020年,公司向当时的主要经销商深圳市美科泰科技有限公司及其同一控制下企业的销售额占营业收入比例为58.10%,2020年底,公司收购深圳美科泰。

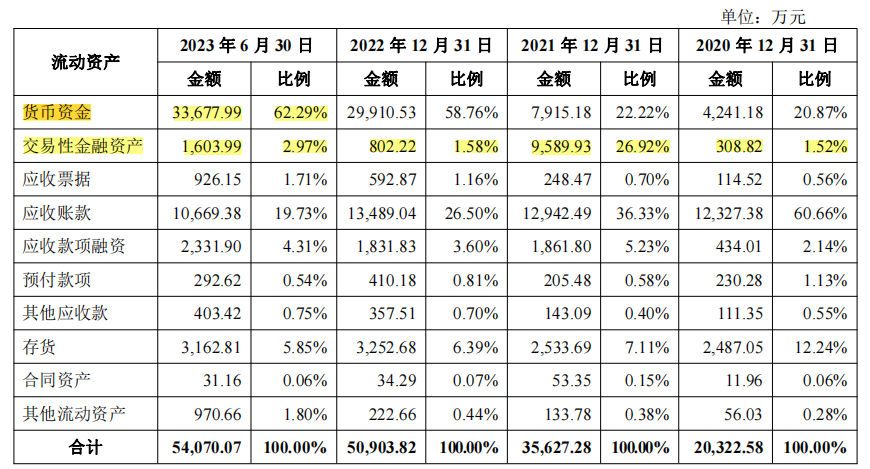

报告期各期末,德聚技术应收账款的账面价值分别为1.233亿元、1.294亿元、1.349亿元和1.067亿元,占各期末流动资产的比例为60.66%、36.33%、26.50%及19.73%,占各期营业收入的比例为116.65%、37.47%、37.87%、61.02%。

报告期各期末,公司存货账面价值分别为2,487.05万元、2,533.69万元、3,252.68万元及3,162.81万元,占各期末流动资产比重分别为12.24%、7.11%、6.39%及5.85%。存货账面价值整体呈上升趋势,主要因为公司生产经营规模的提升,公司加大生产备货所致。

募投项目产能有所差异,产能充足,边理财分红边募资补流

权衡财经iqhcj

招股书显示,德聚高端复合功能材料生产项目建成后主要从事智能终端、新能源、半导体等行业用高端电子胶粘剂的生产,项目设计产能为年产电子胶粘剂5,790.40吨。本项目计划总投资4.921亿元,其中,建设投资4.33亿元,铺底流动资金5,909.71万元。

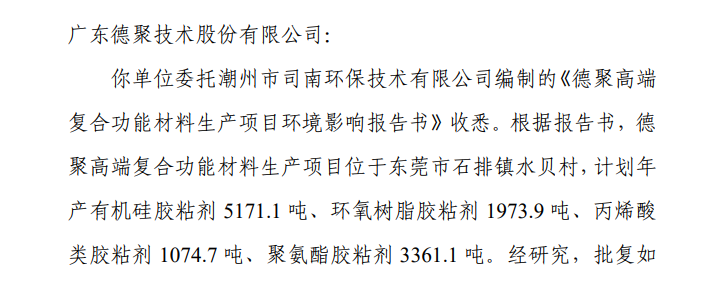

据2023年10月16日,东莞市生态环境局公示的公司相应项目-德聚高端复合功能材料生产项目审批中,计划年产有机硅胶粘剂5171.1吨、环氧树脂胶粘剂1973.9吨、丙烯酸类胶粘剂1074.7吨、聚氨酯胶粘剂3361.1吨;两者或有所差异。

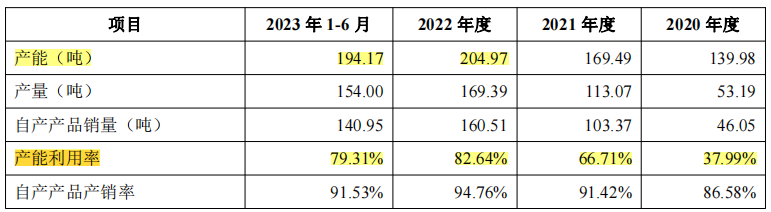

2020年-2023年,德聚技术的产能分别为139.98吨、169.49吨、204.97吨和194.17吨,产量分别为53.19吨、113.07吨、169.39吨和154吨,产能利用率分别为37.99%、66.71%、82.64%和79.31%。

报告期各期末,公司货币资金余额分别为4,241.18万元、7,915.18万元、2.991亿元和3.368亿元,占各期末流动资产的比例分别为20.87%、22.22%、58.76%和62.29%,主要为银行存款。公司交易性金融资产系公司购买的结构性存款及理财产品,公司交易性金融资产金额分别为308.82万元、9,589.93万元、802.22万元和1,603.99万元。

2020年和2022年,公司现金分红金额分别为3000万元和7600万元。公司拟使用募集资金1.9亿元补充公司流动资金。

注册制下,IPO企业更应该注重信披质量,其经营指标能否满足上市要求,后续的可持续经营状况,行文有限,权衡财经iqhcj无法一一指明,本文仅为权衡财经iqhcj提醒利益相关方投资者更应关注的企业风险所在,不作全面的参照。

免责声明:此文为《权衡财经》原创文章,转载请注明来源于权衡财经。上市公司和拟上市公司具有公众公司属性、有法定义务公开披露投资者关注的信息,经权衡财经研读其信息,信源包括但不限于传统媒体采编平台、临时公告、定期报告和官方互动平台等,出具的独立第三方研究文章;系出于传递更多信息之目的,内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

扫码权衡财经

微信号 : iamqhcj

新浪微博:@权衡官方

扫码关注权衡财经

商务合作 · qhzhuoyixun@163.com

联系手机:公众号发送 联系手机

官方网站 · www.iqhcj.com

权衡财经更多原创文章

拉普拉斯客户集中,单一客户占比过半,关联交易大

瑞立收购的科密IPO前景难料,营收见顶,毛利率连续三年下降

叶氏德斯泰上市路一波三折,收现比低位,毛利率下降仍高于同行

天演维真实控人控权八成,业绩季节性波动,回款率低

限塑令难阻昌亚股份扩产能,外销占比高,IPO前景难料

财经求实

权衡财经iqhcj

权衡价值

谨携全体员工敬谢尊贵读者,不吝点赞分享!