近日,有数码博主爆料:称华为Pura 70系列上周激活量在30万左右。意料之中的火爆,但也许你不知道的是,这是华为P系列时隔三年之后推出的第一款真正5G手机,期间的P50、P60系列都只是4G全网通手机。

而我们知道华为通信起家,5G方面华为更是“遥遥领先”;那为何华为手机的5G会被卡脖子呢?又是如何突破的呢? 实际上,我们知道早在数年之前,华为在基带方面就已经具备了自主研发和生产的能力,其海思麒麟9000系列芯片采用台积电5nm工艺,集成了5G基带,并且在性能和功耗方面都达到了国际先进水平。

实际上,我们知道早在数年之前,华为在基带方面就已经具备了自主研发和生产的能力,其海思麒麟9000系列芯片采用台积电5nm工艺,集成了5G基带,并且在性能和功耗方面都达到了国际先进水平。

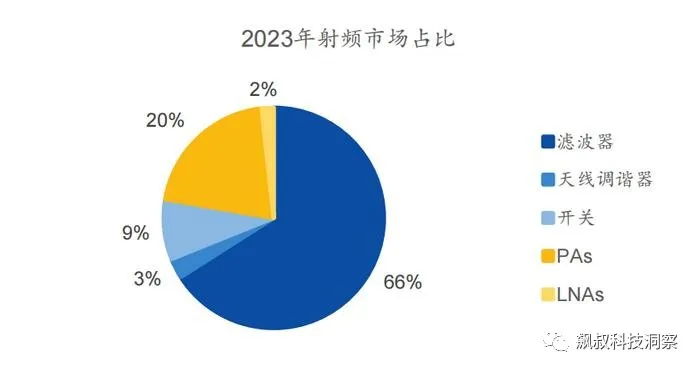

但是从2020年之后,华为推出的无论是MATE系列或是P系列的手机都没办法使用上5G通讯,那被卡脖子的地方在哪儿呢?——BAW滤波器! 滤波器的功能是通过电容、电感、电阻等电学元件组合来将特定频率外的信号滤除,保留特定频段内的信号,是其中最重要的组件。从市场份额来看,据Resonant数据,2020年滤波器占射频前端市场份额便达到了50%以上。而从射频前端使用滤波器的价值量来看,伴随着频段的增多,滤波器在射频前端价值量占比也在扩大。据中国产业信息网预测,在5G时代里,滤波器,特别是体声波滤波器的应用量将进一步增加,单台手机的滤波器价值将达到10美元以上。滤波器已经超越PA成为整个射频前端模块市场中最重要的组成部分。

滤波器的功能是通过电容、电感、电阻等电学元件组合来将特定频率外的信号滤除,保留特定频段内的信号,是其中最重要的组件。从市场份额来看,据Resonant数据,2020年滤波器占射频前端市场份额便达到了50%以上。而从射频前端使用滤波器的价值量来看,伴随着频段的增多,滤波器在射频前端价值量占比也在扩大。据中国产业信息网预测,在5G时代里,滤波器,特别是体声波滤波器的应用量将进一步增加,单台手机的滤波器价值将达到10美元以上。滤波器已经超越PA成为整个射频前端模块市场中最重要的组成部分。 资料来源:Qorvo, 国元证券研究中心 而价值逐渐提升的滤波器,也有着不同的分类,具体来说,目前主流的手机滤波技术——声波滤波技术也分为了表面声波SAW以及体声波BAW技术。

资料来源:Qorvo, 国元证券研究中心 而价值逐渐提升的滤波器,也有着不同的分类,具体来说,目前主流的手机滤波技术——声波滤波技术也分为了表面声波SAW以及体声波BAW技术。

滤波器的国产自主化,同时需要芯片设计和工艺的积累,需要在器件设计和工艺方面都有深厚积累。BAW滤波器中的主流技术FBAR需要在有源区下方做高精度蚀刻,这就对芯片工艺方面提出了很高要求;另一方面,也需要能有同时了解器件物理和工艺的工程师来完成结合工艺的器件设计,来实现高性能滤波器。

我国在射频前端模组中,最主要和关键的卡脖子节点,就在滤波器这里;那如何突破呢?在半导体产业消费需求快速攀升与制裁大背景下,尤其国产替代的促进推动下,国内企业包括华为向射频滤波器这个寡头垄断市场发起了进攻。

2023年7月16日,中国及全球最大的MEMS晶圆代工厂赛微电子正式官宣,其首款国产BAW滤波器实现量产。

为此,赛微电子正式解锁了BAW滤波器;真正解决了国产手机5G/6G通信卡脖子最关键的技术之一!

另外,赛微电子在MEMS-OCS 光链路交换器件上也实现了量产。据介绍,赛微电子MEMS-OCS工艺开发与试产的总耗费时间超过7年。

MEMS行业产品品类多、工艺非标准化。根据产业发展规律及公司境内外产线的实际运营经验,不同类别MEMS芯片一般都需要经历从工艺开发到风险试产、规模量产的过程,所耗时间存在差异。

目前,赛微电子是全球最大的MEMS代工企业(包含2016年收购的瑞典Silex)。

三、赛微电子占据一席之地

手机滤波器行业属于技术密集型,对于模拟 IC 的设计经验以及相关专利工艺技术布局的要求极高,近年来,在密集并购催生滤波器行业新龙头过程中,行业格局进一步集中。

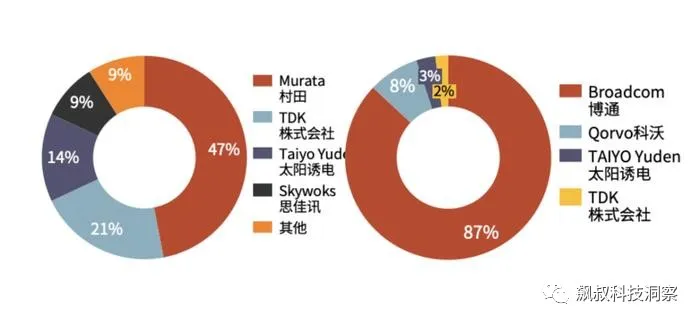

在5G所必需的BAW滤波器上,由于技术工艺以及专利布局路径与SAW差异较大的原因,导致日系厂商布局较少,目前由博通(Broadcom)独占87%的市场份额。SAW、BAW 市场格局(资料来源:Yole,光大证券研究所整理)

根据Yole预计,到2025年,射频前端的市场规模可达250亿美元,目前绝大部分被思佳讯Skyworks、Qorvo、博通Broadcom(Avago)、村田MURATA及高通Qualcomm(RF360)等国际射频巨头所垄断,国产器件自给率不足5%。

但赛微电子攻克BAW滤波器之后,正加紧扩充产能。2024年赛维电子第一季度营收约2.7亿元,同比增加41.62%。可以说赛维电子在BAW滤波器市场已经占据了一席之地;但也不得不认清实现,在高端射频芯片市场,国产之路还很长。

因此,在当前复杂的国际环境下,以赛微电子为代表的国内产业界已经迈出了坚实的一步;但进一步突出重围、打破垄断,实现彻底的本土国产替代,还需要国内厂商设计能力的不断提升,以及产业链上下之间的通力合作。对于国内BAW滤波器厂商而言,挑战与机遇并存。

飙叔感谢您花时间关注与分享,感谢在我的人生道路中多了这么多志同道合的朋友,一起关注国产光刻机、国产芯片、国产半导体艰难突破之路;一起分享华为海思、华为鸿蒙及华为手机等华为产业为代表的中国ICT产业崛起的点点滴滴;从此生活变得不再孤单,不再无聊!

|

勾搭飙叔,请扫码

|