请点击上方蓝色字体“权衡财经”进行关注,建立深度阅读关系!右上角“…”设为星标⭐

文:权衡财经研究员 朱莉

编:许辉

id: iqhcj

近期,券商多有意无意地缩减规模,东兴证券2023年年报显示,其2023年投行业务出现较严重的缩水,此项营收降至3.5亿元,同比减少超61%,占比降至7.4%。年内IPO承销金额20.87亿元、收入1.35亿元,较上一年减少均超八成。科创板首批退市企业之一的泽达易盛IPO即由东兴证券保荐。

海阳科技股份有限公司(简称:海阳科技)拟在上交所主板上市,保荐机构也为东兴证券。公司本次拟发行新股不超过4,531.29万股,发行完成后公开发行股份数占发行后总股数的比例不低于25%。公司拟投入募集资金6.123亿元,用于年产10万吨改性高分子新材料项目(一期)、年产4.5万吨高模低缩涤纶帘子布智能化技改项目和补充流动资金。

海阳科技系集体改制而来,实际控制人或存不当控制;宏观经济波动,产品较单一,净利润与营收不同步,研发占比低;原材料价格波动,应收账款和存货高企,尼龙6切片产能充足。

这号内容很有创意,关注你了

集体改制而来,实际控制人或存不当控制

权衡财经iqhcj

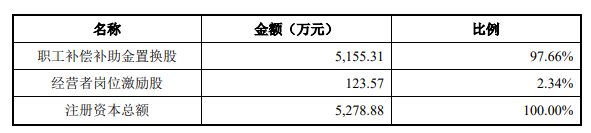

海阳科技最早可追溯至泰州市合成纤维厂,后更名为泰州市帘子布厂;1993年5月,泰州市帘子布厂整体并入南化集团,并更名为南化集团泰州化纤公司;南化集团泰州化纤公司2006年改制为海阳有限;改制后名义出资人为陆信才等48人,实际出资人为1073名自然人。

2010年1月13日,南化集团向海阳有限下发经营者岗位激励股的函件,南化集团同意原设定的经营者岗位激励股归陆信才、张志刚、陈建新、沈家广,各人激励股占比为0.614%。1998年11月至2006年7月,任南化集团泰州化纤公司经理、党委书记;2006年7月至2020年1月,任海阳化纤董事长、总经理、党委书记,公司实控人长期掌控海阳化纤。

证监会要求公司说明:泰州市帘子布厂、南化集团的基本情况,包括但不限于公司股东、实际经营业务、企业性质等;泰州市帘子布厂并入南化集团的具体经过,履行的审批程序,是否符合当时适用法律法规的规定;南化集团泰州化纤公司2006年改制过程是否存在法律依据不明确、相关程序存在瑕疵或与有关法律法规存在明显冲突的情况,改制程序是否合法合规、是否造成国有或集体资产流失。

本次发行前,陆信才直接持有公司8.44%的股份,并通过赣州诚友控制公司12.34%的股份;陈建新、沈家广、季士标、吉增明及茆太如等五人合计直接持有公司24.26%的股份,上述六人合计控制公司45.05%的股份。本次发行后,实际控制人控制的公司股份比例预计将不低于33.78%,仍为公司实际控制人。

风险提示中称,公司已经建立了较为完善的法人治理结构和内部控制制度,在组织和制度上对控股股东、实际控制人的行为进行了严格规范,以保护中小股东的利益,但公司仍存在实际控制人通过行使投票表决权、管理权或其他直接或间接方式,对公司的发展战略、经营决策、人事安排和利润分配等方面进行控制或干预,损害公司及中小股东利益的风险。公司设立至今,陆信才任公司董事长;陈建新任公司董事兼总经理;沈家广、吉增明任公司董事兼副总经理;季士标任公司董事、副总经理兼财务总监;茆太如任公司总经理助理;实际控制人六人签署了一致行动协议;玲珑有限、恒申集团、赢石投资、福建中深为公司持股5%以上股东。

投资方玲珑有限、景浩、杨明占、王路芳、楼文英与公司及相关方签署了对赌等特殊权利条款;后续通过景浩、杨明占、王路芳、楼文英签署确认函(2022年12月)、玲珑有限与公司签署补充协议(2023年4月)的方式进行了清理。问询函中,证监会要求公司说明原确认函以及玲珑有限与公司签署补充协议的方式是否能实质清理相关对赌等特殊权利条款;清理结果是否符合相关规定。

2021年和2022年,公司现金分红金额分别为674.93万元和2039.08万元。公司拟使用募集资金1.5亿元补充流动资金。此外两项募投扩产项目铺底流动资金分别为2,242.60万元和1,670.10万元。

宏观经济波动,产品较单一,净利润与营收不同步,研发占比低

权衡财经iqhcj

海洋科技系国内从事尼龙6系列产品研发、生产和销售的主要企业之一,公司主要产品为尼龙6切片、尼龙6丝线、帘子布。其中尼龙6切片是尼龙工业中链接化工原料和下游应用的中间体,广泛应用于纺织、汽车、电子、薄膜等多个领域,对应的下游市场涉及民用纺丝、工业纺丝、电子元器件、汽车工业等多个终端行业;帘子布主要应用于车辆轮胎。

2020年-2022年,公司营业收入呈现持续增长态势,分别为27.597亿元、39.465亿元、40.672亿元,营业利润分别为3386.60万元、2.825亿元、1.665亿元。尼龙6切片的行业发展受到原料己内酰胺供应、切片行业竞争和下游应用等多重因素影响,帘子布行业受上游切片及工业丝材料价格及下游需求的影响。

2020年-2023年1-6月,公司境内的销售收入占主营业务收入的79.57%、71.66%、64.74%及65.91%,外销收入占主营业务收入的18.68%、26.03%、33.20%及32.97%,销售遍布欧洲、亚洲等多个国家,其中销往印度尼西亚、韩国、印度、泰国等亚洲国家的金额较大,上述地区多为轮胎、纺织等行业的生产基地。

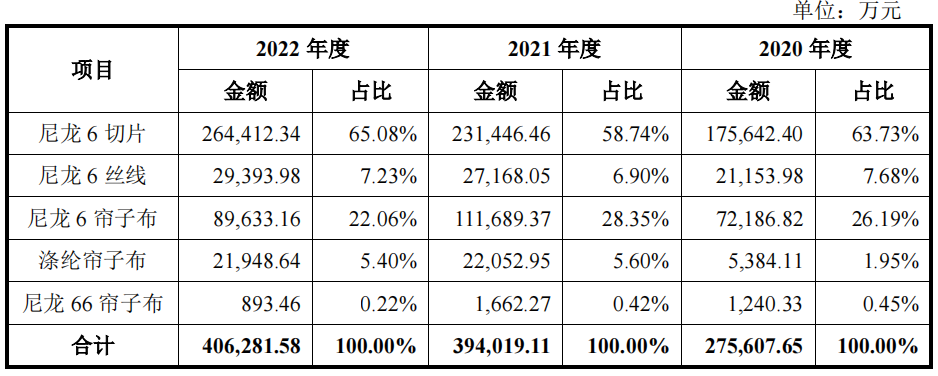

尼龙6系列一直是公司的核心产品和营业收入的主要来源,报告期内公司尼龙6系列产品收入占主营业务收入比重分别为97.60%、93.98%和94.38%。由于涤纶帘子布、尼龙66帘子布与尼龙6帘子布生产工序较为接近且可以共用部分或全部生产装置,为充分利用公司现有轮胎行业客户资源以及满足增长迅速的子午胎市场需求,2020年公司开始布局涤纶帘子布和尼龙66帘子布市场,其产品线不断丰富和完善。

2020年-2022年,海洋科技尼龙6切片产品销售收入分别为17.564亿元、23.145亿元及26.441亿元,占主营业务收入的63.73%、58.74%及65.08%,系公司主营业务的重要组成部分,也是生产尼龙6丝线产品、尼龙6帘子布产品的主要半成品。2021年,尼龙6切片产品销售收入占比下降的主要原因系当年帘子布产品销售收入大幅增加所致。

公司已与巴斯夫、帝斯曼、朗盛、金发科技、华鼎股份、艾菲而、正新集团、中策橡胶、玲珑轮胎、森麒麟等国内外知名大型化工、化纤、轮胎企业在公司主要产品领域开展长期合作,品牌知名度不断提升。报告期内前五大客户销售收入占当期主营业务收入比例分别为27.80%、26.76%和28.35%。

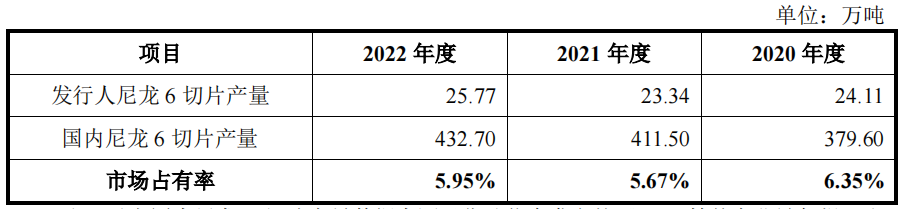

根据华瑞信息统计,公司尼龙6切片国内市场占有率约为5.95%。根据中国橡胶工业协会信息,2020年及2021年,公司在尼龙帘子布行业中连续两年排名第三,在尼龙6帘子布行业中连续两年排名第二。

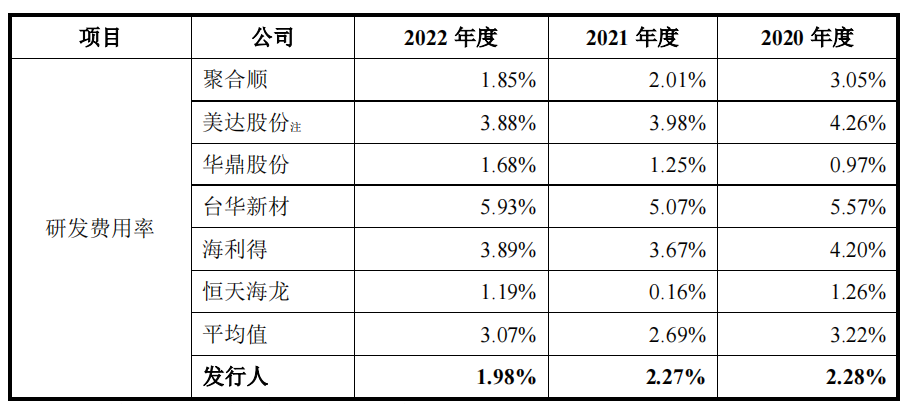

报告期内,海阳科技的研发费用率分别为2.28%、2.27%和1.98%,低于同行业可比公司平均值3.22%、2.69%和3.07%。

原材料价格波动,应收账款和存货高企,尼龙6切片产能充足

权衡财经iqhcj

海阳科技产品生产所需的主要原材料为己内酰胺,属石油化工、煤化工衍生品,其价格受国家产业政策、市场供需变化、石油价格变化等多种因素的影响。报告期内,己内酰胺占公司主营业务成本的比重80%以上。

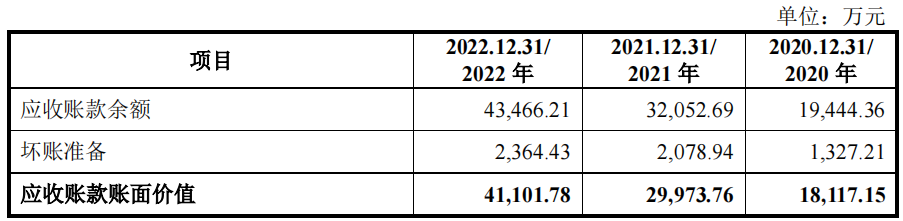

报告期各期末,公司应收账款账面价值分别为1.812亿元、2.997亿元和4.11亿元,占流动资产比例分别为20.10%、25.85%和34.82%,金额及占比逐年上升,主要系伴随着收入规模的增加,应收账款余额随之增长。报告期内,应收账款账面余额占当期营业收入比例分别为7.05%、8.12%和10.69%,占比逐年上升。

报告期各期末,海阳科技存货余额分别为2.9亿元、3.521亿元、3.768亿元,计提跌价准备金额分别为318.60万元、613.12万元、850.21万元。

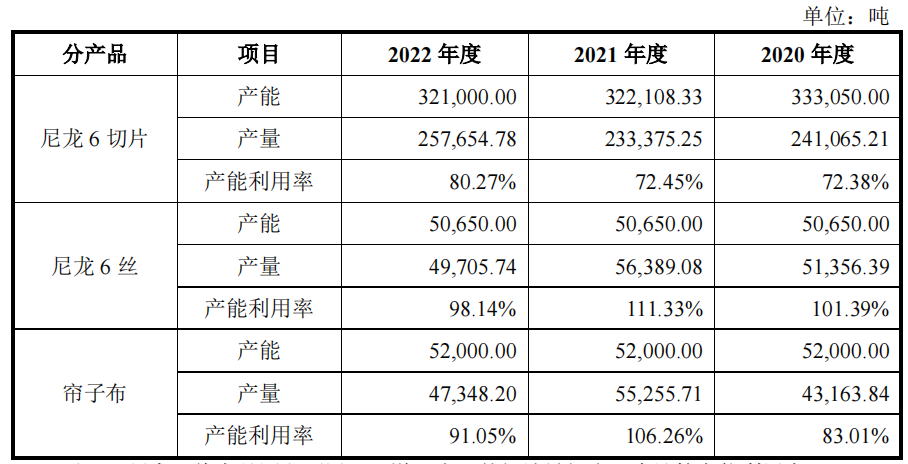

报告期内,尼龙6切片的产能利用率分别为72.38%、72.45%及80.27%,产能利用率逐年提高。尼龙6丝的产能利用率分别为101.39%、111.33%及98.14%,帘子布的产能利用率分别为83.01%、106.26%及91.05%,尼龙6丝和帘子布产品的产能利用率略高于尼龙6切片产品。2021年,尼龙6丝、帘子布产品的产能利用率分别为111.33%、106.26%,主要系当年下游市场需求增加导致产能利用率超过100%。2022年,尼龙6丝、帘子布产品的产能利用率分别为98.14%、91.05%,主要系当年下游市场供需关系变化导致产量、产能利用率均有所下降。

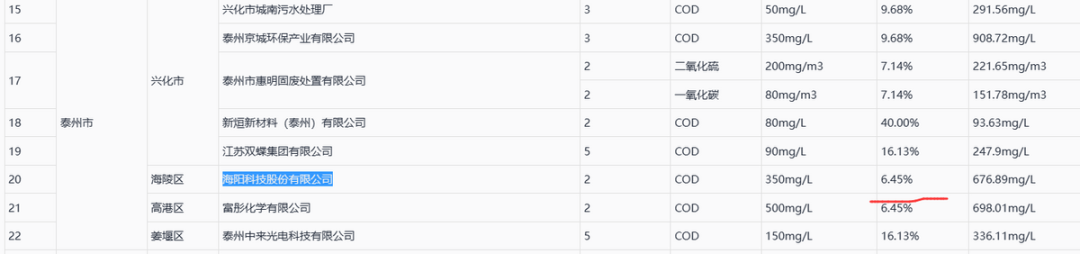

江苏省生态环境厅2022年1月13日公示的2021年12月江苏省重点排污单位自动监控日数据超标情况中,海阳科技赫然在列,公司超标2天,超标率达6.45%。

海阳科技曾与泰州市滨江开发共同成立江苏海阳锦纶新材料有限公司,海阳锦纶曾在2018年因排污被处罚30万元。

注册制下,IPO企业更应该注重信披质量,其经营指标能否满足上市要求,后续的可持续经营状况,行文有限,权衡财经iqhcj无法一一指明,本文仅为权衡财经iqhcj提醒利益相关方投资者更应关注的企业风险所在,不作全面的参照。

免责声明:此文为《权衡财经》原创文章,转载请注明来源于权衡财经。上市公司和拟上市公司具有公众公司属性、有法定义务公开披露投资者关注的信息,经权衡财经研读其信息,信源包括但不限于传统媒体采编平台、临时公告、定期报告和官方互动平台等,出具的独立第三方研究文章;系出于传递更多信息之目的,内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

扫码权衡财经

微信号 : iamqhcj

新浪微博:@权衡官方

扫码关注权衡财经

商务合作 · qhzhuoyixun@163.com

联系手机:公众号发送 联系手机

官方网站 · www.iqhcj.com

权衡财经更多原创文章

拉普拉斯客户集中,单一客户占比过半,关联交易大

瑞立收购的科密IPO前景难料,营收见顶,毛利率连续三年下降

叶氏德斯泰上市路一波三折,收现比低位,毛利率下降仍高于同行

伟本智能营收净利或下滑,离职率高,连换三个董秘

德和科技现增收反降利,毛利率持续下滑,核心产品挨诉

财经求实

权衡财经iqhcj

权衡价值

谨携全体员工敬谢尊贵读者,不吝点赞分享!