如果说2023年芯片市场主旋律是去库存,大部分公司都过得比较艰难,那么在2024年市场已经开始分化。基本完成去库存的消费电子领域的芯片产品公司已经恢复增长,一季报纷纷报喜;而工业与汽车市场由于进入下行周期晚,现在正处于痛苦的去库存阶段,还要一段时间才能恢复,但行业整体向好的趋势,已经非常明显。

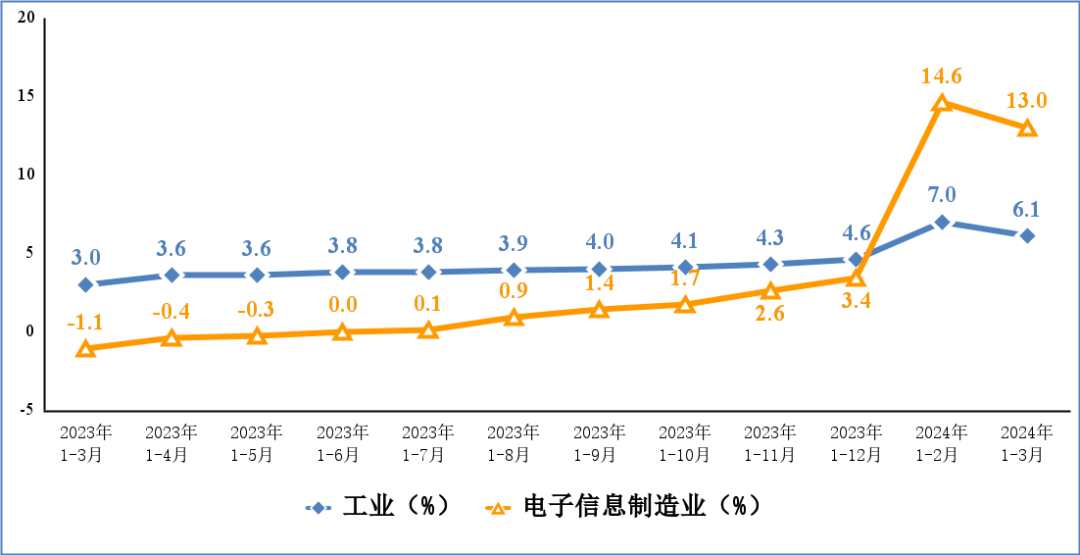

从工信部的数据来看,2024年一季度我国电子信息制造业增加值同比增长13%,比工业整体增速高6.9个百分点。主要产品中,手机产量3.74亿台,同比增长13.6%,其中智能手机产量2.76亿台,同比增长16.7%;微型计算机设备产量7404万台,同比下降0.8%;集成电路产量981亿块,同比增长40%。

电子信息制造业和工业增加值累计增速

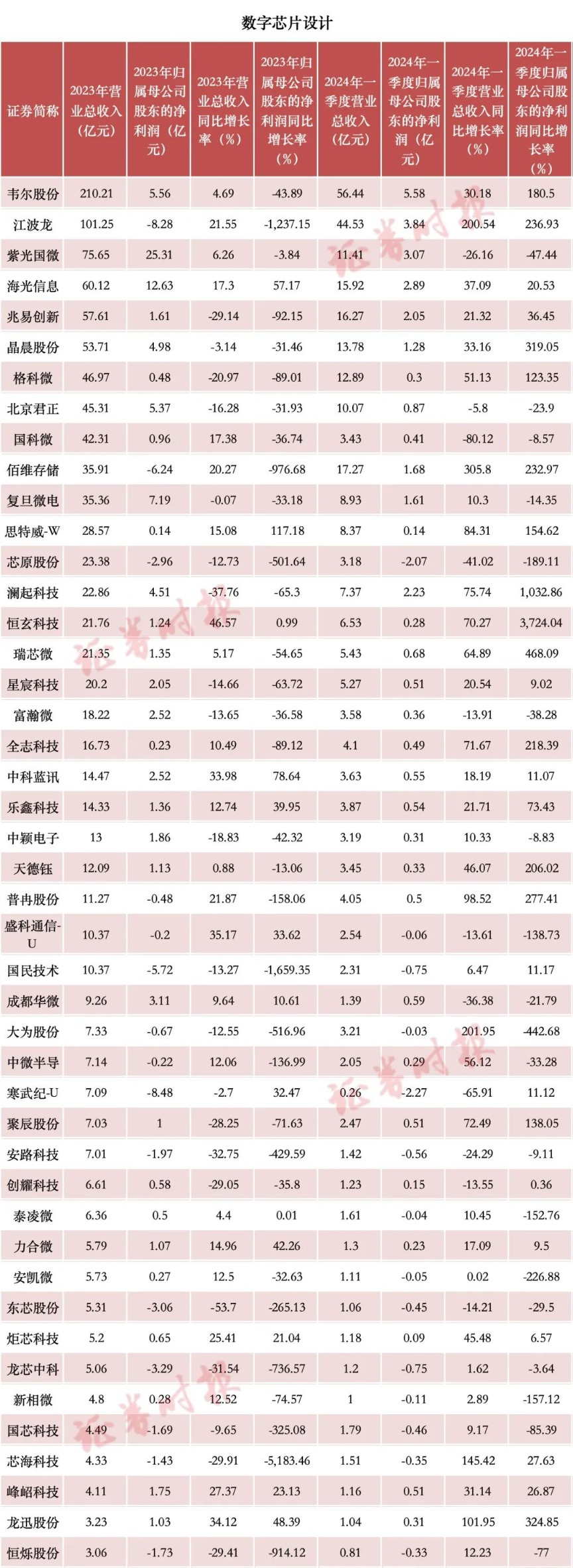

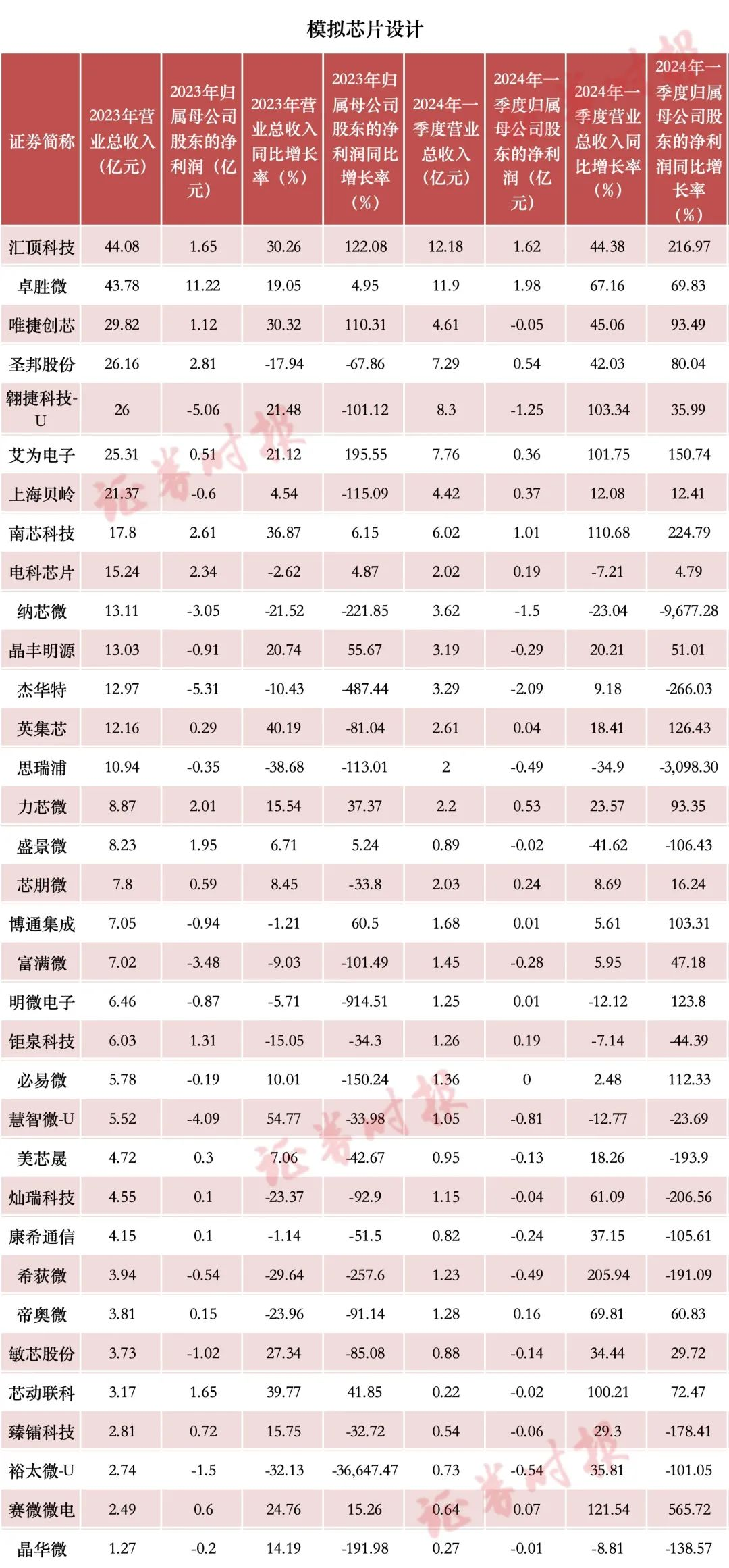

手机产量的增长,在手机相关芯片设计公司去年四季报和今年一季报中都有体现。从证券时报总结的一季报表格中可以看出,韦尔股份、格科微、汇顶科技、卓胜微、唯捷创芯、艾为电子、南芯、希荻微等手机产业链公司,2024年一季度业绩都有显著增长,涨幅基本都在30%以上。

其余消费电子相关的公司,例如恒玄科技、瑞芯微、全志科技等,一季度业绩表现也都非常亮眼。

此外,存储器市场景气恢复,也带动了本土存储相关上市公司的业绩增长,代表企业有江波龙、佰维存储、兆易创新、聚辰股份和普冉股份等,业绩均有大幅增长。

从整体来看,半导体上市公司一季报数据也比去年情况要好。据Wind数据,2024年一季度,有超过四分之三的半导体行业上市公司营业收入同比正增长,而2023年全年,仅有略超过半数的行业内上市公司营业收入同比正增长。另外,2024年一季度,有超过半数的半导体行业上市公司归属母公司股东的净利润同比正增长,而2023年全年,该数据不到四成。

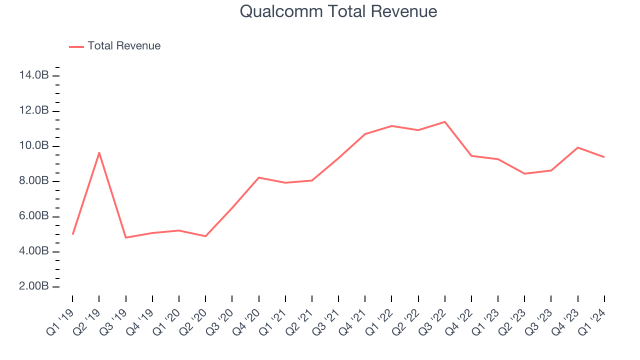

非A股市场上市公司的数据,也有近似趋势。高通公司在5月2日发布财报显示,2024年第一季度(公司财年统计为2季报)营收同比增长1%至93.9亿美元,稍高于市场预期的93.2亿美元。作为对比,2023年一季度曾同比下滑近17%。

高通预计自然年二季度的销售额在88亿至96亿美元,区间中点高于华尔街预期的90.8亿美元,或代表同比增长显著提速至近9%。高通预计下季的EPS为每股收益2.15至2.35美元,也高于市场预期的2.16美元,再结合好于预期的一季报,均有助于推动盘后股价上涨。下季度指引超预期,暗示今年全球智能手机市场的复苏势头良好。

另一个手机芯片大厂联发科的财报也超预期。一季度营收同比增长39.52%,达到新台币1334.68亿元,超越其财报指引的上限1296亿元。其中3月营收同比增长17.5%,创出18个月以来新高。

TI与意法半导体的一季报虽然不理想,但消费电子相关部分,也实现了增长。TI发言人在财报电话会上表示:“我们看到个人电子产品是第一个进入复苏的市场。”2024年一季度,TI来自个人电子产品的收入实现了同比个位数增长。

意法半导体总裁兼首席执行官Jean-Marc Chery则表示:“第一季度净营收和毛利率均低于我们业务前景区间的中值,这是由于汽车和工业业务收入下降的原因,尽管部分下降被个人电子业务营收上升所抵消。”

展望二季度,意法半导体仍然给出了环比下降的财务预期,而TI给出的财务指引则结束环比下滑,有望实现季度环比增长3.8%。虽然一季度库存有所增加,但TI对于工业市场去库存前景还是比较乐观的,TI透露现在每个月的订单量都在增加,并表示将继续看好工业与汽车市场的长期走势,并将加大在这些领域的投资。

从上述已经公布财报的上市公司数据来看,消费电子和存储市场已经处于繁荣期,而工业与汽车市场虽然因为市场节奏的原因,还处于去库存阶段,但供需不均衡的情况也在好转,总体上,市场已经明显转暖,芯片行业的从业者,可以期待一下2024年的行情了。

END