对于国产半导体产业来说,由于受到欧美日的极限打压正处于极度艰难的时期,但所谓危也是机;在半导体产业各环节都处于相对不确定的情况下,半导体设备产业却是最为确定的环节。

一、四大半导体设备占80%以上投资

中国在半导体领域从上游的材料和设备研发,到中游的设计和制造,再到下游的封装测试,都在全力推进国产化。

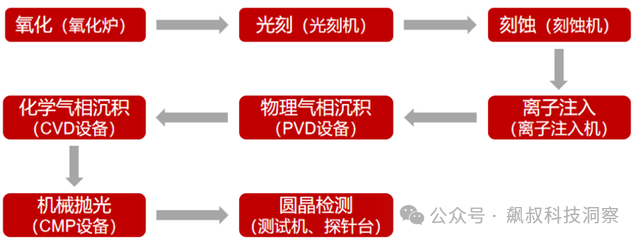

而半导体设备是国产半导体产业突破的重中之重,半导体设备贯穿于芯片制造和封测的整个过程,主要包括前道制造设备与后道封测设备;数量繁多,所有设备超过几百种。

以我们所熟知的芯片制造举例来说,主要为氧化/扩散炉、光刻机、刻蚀机、离子注入机、薄膜沉积设备、清洗设备与检测设备等;

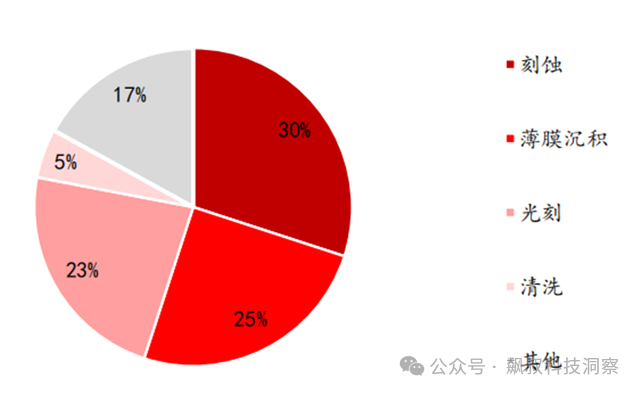

其中刻蚀,薄膜沉积,光刻与清洗设备是主要设备,占晶圆制造设备总投资的比例分别为30%、25%、 23%、5%。

以上四大主要设备,我们知道国产化率最低的是光刻机及其相关配件;也是目前国产半导体被“卡脖子”最严重的领域。

二、半导体设备国产化率超13%

根据相关行业数据,2023年,中国的半导体设备国产化率已达到11.7%,相较于2020年,市场份额已增长62.5%;预计2024年国产率将达13.6%,产值超过50亿美元。

从制程工艺细分来看,国产部分设备已经达到14纳米乃至3纳米的制造水平。比如最先进中微公司蚀刻设备已完成了3nm制程的测试,也就是说,刻蚀设备即将进入量产阶段,一旦通过测试,就可以投入使用。 不过,大多数设备器件都是28nm,也有少部分是14nm、10nm。尤其是前道核心设备光刻机,还停留在90nm阶段,与世界最先进的Na EUV光刻机的制程差距已经是数代之遥了。

不过,大多数设备器件都是28nm,也有少部分是14nm、10nm。尤其是前道核心设备光刻机,还停留在90nm阶段,与世界最先进的Na EUV光刻机的制程差距已经是数代之遥了。

这也意味着,在半导体设备确定性的大环境之下,北方华创的业绩将持续爆发,不会是昙花一现。而半导体研究机构的预测,2024年北方华创的营收有望达到300亿元,预计排名全球半导体设备厂商第6名!

因此,随着国产替代的进一步推进,国内半导体设备也将进一步替代进口设备;作为国产半导体设备龙头分得的蛋糕也必将进一步扩大;同时,国内半导体设备企业也将吃下更大块市场份额,也必将诞生更多像北方华创这样的国产半导体设备厂商,与全球巨头们一争高下!

飙叔感谢您花时间关注与分享,感谢在我的人生道路中多了这么多志同道合的朋友,一起关注国产光刻机、国产芯片、国产半导体艰难突破之路;一起分享华为海思、华为鸿蒙及华为手机等华为产业为代表的中国ICT产业崛起的点点滴滴;从此生活变得不再孤单,不再无聊!

|

|