随着全球新能源汽车发展,尤其中国新能源汽车发展进入下半场——智能化阶段;新能源汽车与半导体产业的结合越来越紧密。

作为三代半导体材料碳化硅(SiC)衬底的也正在加速上车,其应用也迎来了大爆发。

一、国产碳化硅龙头增长超120%,冲击全球定价权

作为国产车规级碳化硅龙头,目前是车规芯片英飞凌与博世碳化硅衬底的主要供应商。比如最近爆火的小米汽车SU7的SiC MOSFET供应商是英飞凌和博世,其衬底就来自于天岳先进。

根据天岳先进公开财报,2024年第一季度,天岳先进实现营收4.26亿元,同比增长120.66%;归母净利润4610万元,而去年同期亏损。而业绩快速增长主要因为其导电型碳化硅产品销量增加所致,导电型碳化硅衬底是新能源汽车、光伏等领域具有广泛的应用,需求正在逐步释放。

相比较,全球最大碳化硅(SiC)制造商Wolfspeed则收到了中国厂商的强力挑战,Wolfspeed股价自1月以来已暴跌近50%。

Wolfspeed作为全球碳化硅衬底的天花板,其既做衬底又做器件;但在中国SIC衬底崛起,尤其是国产头部企业这一年来快速提升了品质,快速扩大产能中,严重冲击了Wolfspeed的全球定价权。

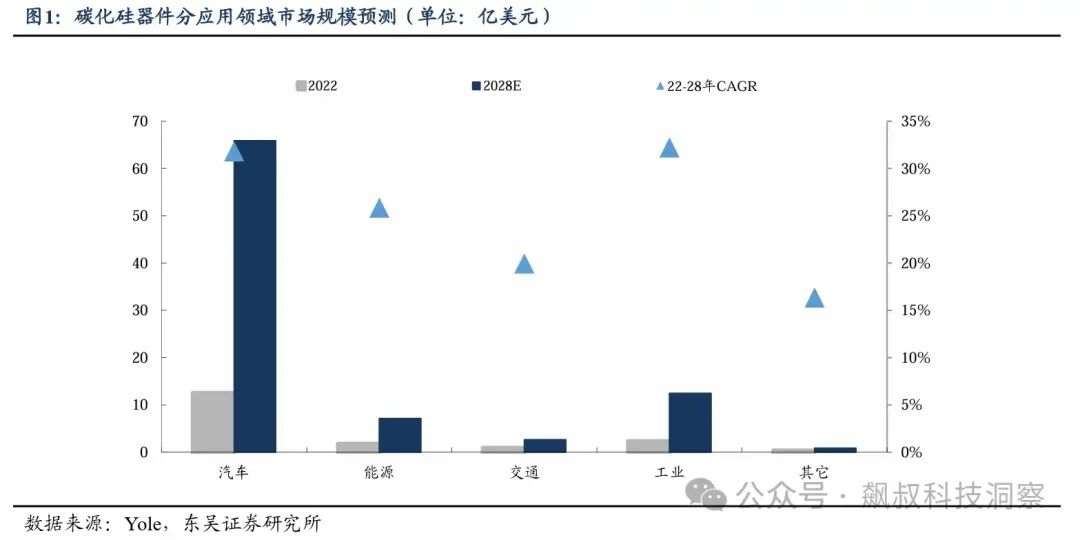

二、全球碳化硅市场

从东吴证券研究所等机构预测数据看,22年全球碳化硅功率器件的市场规模为18亿美元;28年将达到89亿美元,22-28年的年复合增速高达31%,其中汽车市场22年规模为13亿美元,28年有望达到66亿美元,年复合增速为32%。

而且,随着新能源汽车对于续航里程要求越来越高,碳化硅的应用还在进一步加速过程之中。

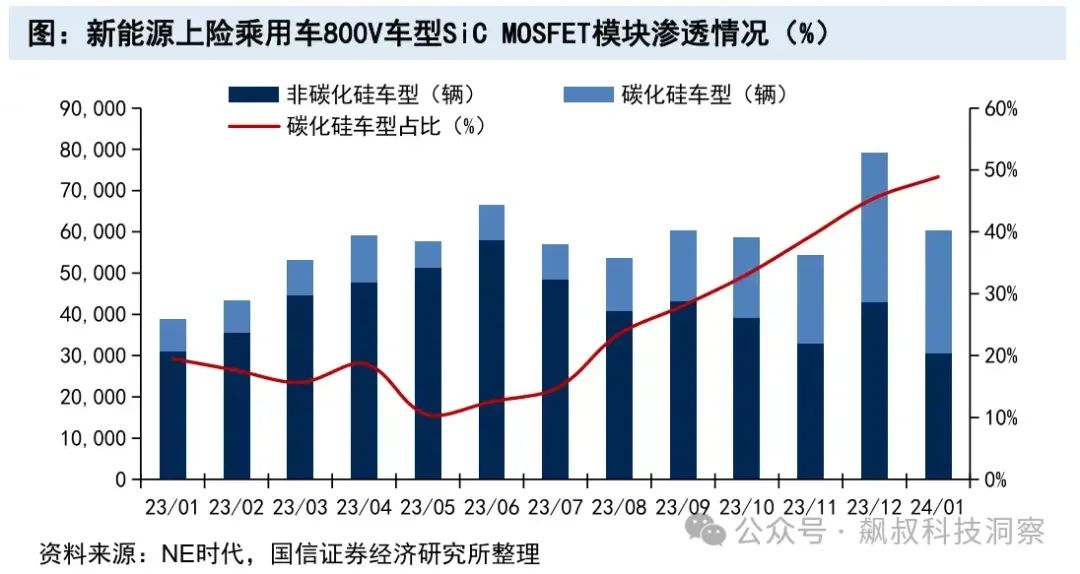

三、碳化硅器件渗透率不断提升

随着国产新能源汽车的不断内卷,从2023年下半年开始搭载800V及一行高压平台几乎成了国产新能源汽车的标配,甚至很多车企喊出了“充电10分钟续航1000公里”的口号。

而这实际上就是车企们大量使用碳化硅的一个标志;相比于传统硅基IGBT,碳化硅器件最大的优势是充电快、更省电,使得碳化硅器件也基本成为800V及以上车型的标配。

从以上碳化硅器件渗透来看,碳化硅在800V车型的渗透率在2023年5月约为10%;但到2024年1月猛涨到50%以上,短短半年多时间渗透率增长了5倍;而且可以预见渗透率还将进一步增加。

四、争夺碳化硅全球定价权

在新能源汽车产业碳化硅渗透率不断提升之下,国产碳化硅厂商都在快马加鞭扩充产能。

以龙头天岳先进为例,2023年其上海工厂开启产品交付,同时上海临港工厂实现了快速的产能产量爬坡。截至目前,上海临港工厂已经能够实现年30万片导电型衬底的能力。

同时,天岳先进还在继续推进产能提升,临港工厂的第二阶段产能提升已经在规划中。据了解,为解决碳化硅新建产能资金问题,天岳先进于今年4月11日、12日分别发布公告称,该公司拟向金融机构申请不超过30亿元的授信额度以及拟发行股票募资3亿元,用于扩产。

因此,作为第三代半导体材料的碳化硅,在新能源汽车产业庞大需求的强力推动下;以及国产厂商大规模追加产能的影响下;国产碳化硅产业正在颠覆全球市场,国产厂商也必将争夺碳化硅产业的全球定价权!

飙叔感谢您花时间关注与分享,感谢在我的人生道路中多了这么多志同道合的朋友,一起关注国产光刻机、国产芯片、国产半导体艰难突破之路;一起分享华为海思、华为鸿蒙及华为手机等华为产业为代表的中国ICT产业崛起的点点滴滴;从此生活变得不再孤单,不再无聊!

|

|