导语:尽管遭到英美资源集团的初步拒绝,首席执行官迈克·亨利不太可能放弃他的追求。

2020年,迈克·亨利接任必和必拓集团首席执行官时,这家全球最大的矿业公司已经失去了往日的锐气。

在经历了一系列痛苦的失误和与激进投资公司Elliott Investment Management的冲突后,这家英澳巨头一直在推迟关键决策,并日益意识到其对化石燃料重商品的依赖可能开始让投资者望而却步。

亨利以注重细节和严格要求著称,他并不符合行业常常寻求的那种充满冲劲和魅力的矿业执行官的刻板印象。但他行动迅速、方法有序,仅在20个月内,必和必拓便宣布了自成立二十年来最为戏剧性的重组。

公司决定出售其石油和天然气业务,拆除早已不适用的双重上市结构;在多年的犹豫之后,他终于在自己的祖国加拿大批准了一个巨型钾矿项目。

必和必拓还开始小心翼翼地重返收购行列。这家行业的巨头多年来一直在并购(M&A)边缘徘徊,为一系列灾难性的收购出价和交易赎罪。因此,亨利从小处着手。

当他发现自己处于一场竞标战中时,这位首席执行官表现出他愿意退出的决心。最终,必和必拓去年进行了一项价值64亿美元的铜矿收购。

过去几年的决策看似杂乱无章,但据了解情况的人士称,每一项决策都在朝着同一个目标迈进。多年来,在矿业界公开的秘密是,必和必拓的老板一直在寻找“大单”——一个能够大幅提升公司铜业务的超级交易。

现在,终于到了时候。

本周的消息称,必和必拓提出了一项价值390亿美元的交易,拟部分拆分后收购英美资源集团(Anglo American Plc),这一提议点燃了整个矿业界的热情。

这一提议于周五被英美资源迅速而有力地拒绝,如果成行,将标志着世界上最古老的矿业公司之一的终结,并在全球正面临供应短缺之际,使必和必拓控制一些最好、最大的铜矿。

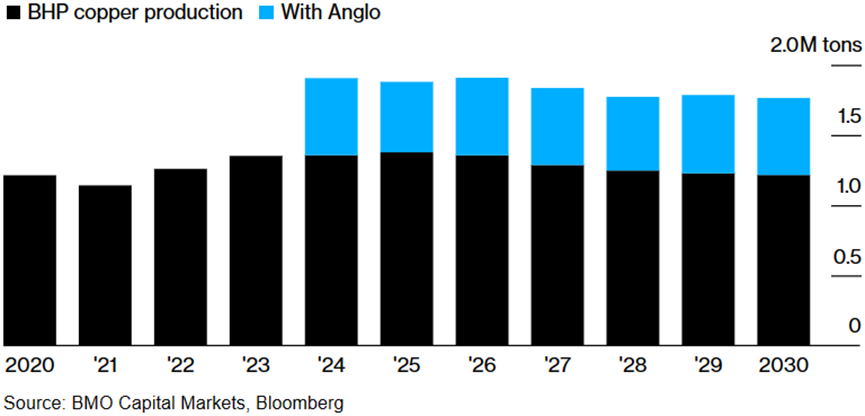

必和必拓,市值约为1400亿美元,已将铜矿业务作为其战略的核心部分,押注供应将难以跟上用于制造电动汽车、太阳能板和高压电缆的金属需求。

但该公司在自有资产上的扩展选择不足以抵消其从化石燃料业务中撤出所带来的压力,从而迫使其需要从外部增加新矿场。这一提议还引发了预测,认为它将引发更广泛的矿业并购(M&A)浪潮,许多必和必拓和英美资源的竞争对手也在寻求自己的铜矿交易。

然而,是否能够实现这一目标,必和必拓面临巨大的疑问。亨利及其团队提出了一个复杂的多步骤交易方案,以确保必和必拓仅获取英美资源中真正想要的部分,并最小化公司风险。

然而,批评者已经称这一交易方案不可行,而且还不清楚亨利逻辑驱动的方法如何应对不那么可预测的现实世界问题:即便可以通过提高报价说服英美资源,必和必拓仍需在可能充满政治色彩的审批过程中赢得监管机构的支持。

Bloomberg周五报道称,激进投资公司Elliott再次浮出水面,已成为英美资源的最大股东之一,这位老对手的介入为这场局势增添了新的不确定性。

对于58岁的亨利来说,这是多年策略制定和准备的高潮。据了解他想法的人士透露,当英美资源遭遇一系列挫折,其股票暴跌,管理层陷入被动时,必和必拓的CEO已经准备好采取行动。

公司在亨利的亲自带领下已经认真地研究这一提案数月,并且不为英美的初步拒绝所动摇。据这些人士称,很可能不久后将提出一个改进的提议。

乔治·切弗利(George Cheveley),Ninety One UK Ltd.的投资组合经理,同时也是两家公司的股东,并曾在2000年代中期在必和必拓工作过,他说:“他(亨利)花了很长时间,非常有意识地把自己置于一个可以迅速且机会主义地行动的位置。他是一个非常勤奋、注重细节的人。”

在与了解并与亨利合作的人的讨论中,“注重细节”是一个经常被提及的词。他们说,他常常比其他人领先几步,员工们已经学会了,承认无知总比试图在谈话中虚张声势要好。决策总是基于冷静的逻辑和硬事实。

亨利出生于加拿大一个海军家庭,具有日本血统,并且精通日语,他最初在三菱公司工作,之后于2003年加入必和必拓。在接下来的17年里,他逐级上升,管理过贸易和煤炭业务,之后接管了矿业公司在澳大利亚的业务,那里有公司最大和最赚钱的矿场。

当亨利成为首席执行官后,他很快采取措施开始整顿公司的资产组合,并实施改革,这些改革最终使公司在时机成熟时更容易追求交易。

其中一个最大的举措是取消公司的双重上市结构,这一结构可以追溯到二十年前,当时澳大利亚的必和必拓有限公司与竞争对手比利顿合并。在宣布离开伦敦的决定时,他强调了这将如何释放公司快速达成交易的灵活性。

尽管这些变化重塑了必和必拓,但它仍然面临一个主要的长期问题:其业务由铁矿石和煤炭主导,缺乏在铜和镍这类许多投资者因其与能源转型的关联而青睐的“面向未来”的商品中足够大的增长选项。

到2022年初,亨利加强了他的交易团队,并下达了行动指令——他们将开始评估包括自由港麦克莫兰公司(Freeport-McMoRan Inc.)和嘉能可集团(Glencore Plc)在内的必和必拓的主要铜矿竞争对手。

对于必和必拓来说,任何大型交易的前景都意味着要应对一系列痛苦的失误历史,因为这家矿业公司在其最雄心勃勃的行动中屡次失败。

公司曾大胆出价1500亿美元试图收购排名第二的力拓集团(Rio Tinto Group),但最终未能成功,而对萨斯喀彻温省钾肥公司(Potash Corp. of Saskatchewan Inc.)的390亿美元追求也因加拿大政府的反对而告吹。

在亨利接任之前,必和必拓最近的一次大规模交易是对页岩油气的高成本进军,但该公司很快便放弃了这一行动。

但亨利也意识到,必和必拓过去错过了一些机会,当其竞争对手受到打击时,公司并没有做好充分的准备或显示出足够的灵活性来迅速行动。他决心下一次会做好准备。

大约是在2022年上半年的同一时期,必和必拓的一个较小的竞争对手——英美资源开始出现裂痕。新任首席执行官邓肯·万布莱德(Duncan Wanblad)上任几天后,该公司宣布其矿场遭遇重大挫折,产量下降且成本上升。

但真正的压力是在去年逐渐积累的。许多问题都超出了英美资源的控制范围——钻石市场崩溃,铂金价格暴跌,加之南非的铁路和港口问题导致公司的现金牛铁矿石业务的出口受限。

英美资源是唯一一个拥有大型铂金和钻石业务的主要矿商,特别依赖南非。其复杂的结构——在两家大型上市南非矿业公司中持有多数股份——以及不寻常的产品组合,是其以往未被成功瞄准的部分原因。

然而,最大的失望发生在12月,当这家总部位于伦敦的公司宣布大幅削减铜产量时,其股价应声暴跌。自那以后,英美资源的管理层压力不断增大——公司开始审查其业务,并面临一些分析师和投资者要求其削减扩张计划甚至出售部分资产的呼声。

57岁的南非人万布莱德也是一位长期员工,与必和必拓的亨利一样,被员工形容为深度分析型的人。

亨利身边的人表示,他对英美资源未能采取果断措施解决问题感到困惑。必和必拓多年来一直保留着关于英美资源的档案,但近几个月不断积累的失误促使该公司开始更加认真地考虑潜在交易,最终在本周由彭博社首次报道的提案中达到高潮。

必和必拓已经勾勒出一项交易计划,要求英美资源首先将其南非的铂金和铁矿石业务分离出去——将它们剥离给股东——然后进行全股份收购。根据必和必拓的计算,以上周二的收盘价格计算,这一股份比例将使英美资源的估值达到311亿英镑。

亨利对细节和逻辑的关注在这一提案中表现得淋漓尽致。必和必拓只有在英美资源完成对南非公司的剥离后才会继续进行收购,这简化了其结构并减少了对一个长期面临电力短缺、物流中断和劳资关系紧张的国家的暴露。

该公司还标明了其意图,包括将标志性的钻石业务戴比尔斯(De Beers)置于战略审查之下——通常在商业语境中这意味着“待售”。

英美资源对交易的设计强烈反对,认为它造成了不确定性和“显著的执行风险”,此外还认为这一提议低估了公司价值。剥离南非业务将需要时间,这让英美资源暴露在商品价格和其他因素的变动中——可能持续数月——尽管已经同意了收购价格。

还有其他不确定性。这项交易将使必和必拓大约掌握全球铜矿产量的10%,很可能在其最大客户中国引发反垄断方面的关注。

一些南非政治家已对这一宣布做出了负面反应,这引发了一些问题,即必和必拓是否有策略确保交易不会变成政治上的雷区,特别是在选举年。尽管英美资源在伦敦上市和设立总部,但它深深植根于南非的历史、政治和经济中。

当非洲矿业界今年二月在开普敦聚会时,英美资源的老板万布莱德是主旨发言人之一,就在总统西里尔·拉马福萨发言几小时后。

没有人质疑亨利或其他高级必和必拓执行官的缺席——与英美资源不同,必和必拓在非洲没有运营任何矿坑或竖井。但事后看来,亨利的缺席似乎是一个奇怪的错失机会,未能与关键政治人物和其他有影响力的人士会面。

“有很多问题和障碍需要克服,所以我们还得看看,”新南威尔士大学商学院临时院长弗雷德里克·安塞尔教授说道——这是澳大利亚领先的商学院之一。“南非政府、一点竞争对手分析,中国的参与。显然这些都是必和必拓需要跨越的障碍,我认为来自南非的首批反应并不是非常积极。”

亨利还需要说服自己的投资者,英美资源的脆弱性呈现了一个不容错过的机会,可以抓住收购宝贵的铜矿。

虽然他成功地改造了公司,但并非他的所有战略举措都取得了回报。亨利最初推崇镍——一种用于制造电动车电池的金属——作为铜的并行商品。

公司寻求扩大现有业务并寻求交易,但来自印度尼西亚的供应过剩导致价格暴跌,迫使必和必拓对其旗舰矿场进行了25亿美元的资产减值,并考虑完全关闭它。

但这次尝试也体现了亨利的战略洞察。当其对一个加拿大镍项目的报价演变成一场竞标战时,必和必拓最终选择了退出。公司内部人士将这视为与前任不同的地方:他们说,过去那种以自我为中心的文化已经消失,必和必拓宁愿放弃交易,也不愿冒险破坏价值。

接下来会发生什么?根据英国收购法,必和必拓有至5月22日时间宣布其对提出正式报价的意图或撤回,预计公司将很快带着改进的提议回来,希望能赢得英美资源董事会和管理层的支持。

杰富瑞公司的分析师建议,要让英美资源认真考虑并进入谈判,对整个公司的每股价值至少需要达到28英镑。

而Elliott的出现则带来了一个潜在的变数。彭博社周五报道,这家由保罗·辛格领导的激进对冲基金在近几个月中积累了英美资源2.5%的持股。这家公司以介入被低估的股票而闻名,然后推动公司采取从股票回购到直接出售业务等各种措施。

许多业内人士认为,必和必拓的提议已经为全球矿业界的新一轮重组拉开了帷幕——无论必和必拓是否成功,这一轮重组几乎肯定会涉及英美资源。

Ninety One的投资组合经理切弗利表示:“我们一直觉得矿业领域可能需要一些整合。虽然没人想成为被整合的一方,但英美资源目前的情况是,他们必须尽可能利用好这一点。”他还说:“一年后,我认为英美资源不会还是今天这个样子。”(Bloomberg)