来源 | 华尔街大事件

作者 | Harrison Schwartz

自2023 年初起,Roblox(NYSE:RBLX)下跌了约 8%,波动范围在每股 25 美元到40 美元以上。量化评级系统目前指出,由于利润率较低,该股存在表现不佳的高风险。分析师对该股的看法仍然非常复杂,有许多看涨、看跌和中性的看法。

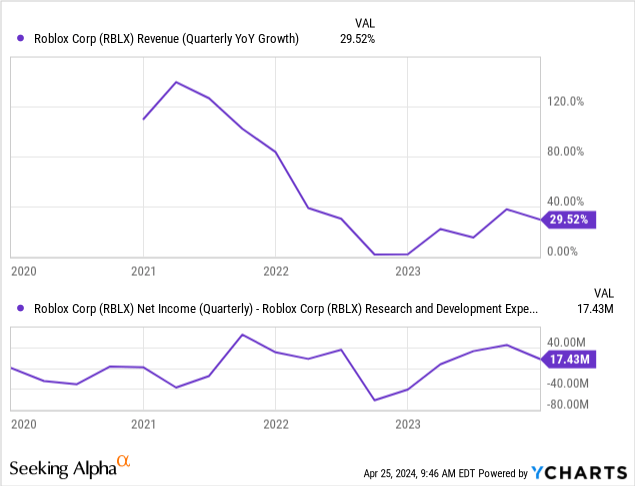

过去一年,Roblox 发生了很大变化。如收入持续增长,每日活跃用户数量创下历史新高。然而,其增长速度正在放缓,可能低于投资者的预期。此外,该公司的股票薪酬持续上升,这个薪酬过高是有问题的。Roblox 正在将重点转向人工智能,为用户提供更广泛的创造潜力。 当然,它仍然面临着广告平台的问题以及如何向儿童推销其游戏内货币的担忧。事实上,我认为这是 Roblox 的二个主要问题:它尚未证明其通过其平台实现盈利的能力,鉴于其客户通常是未成年人,这被证明是困难的。此外,其与高估值对应的巨额销售和收入增长可能仍无法实现。

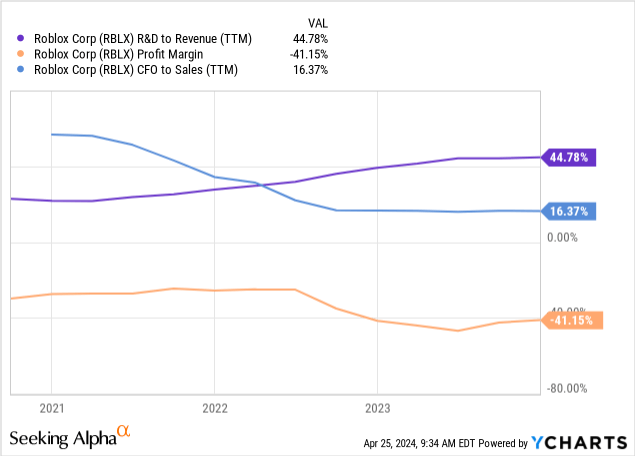

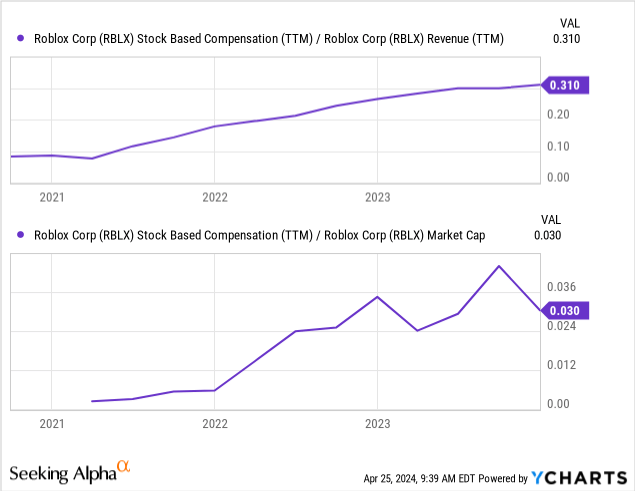

Roblox 的商业模式很棘手,因为其收入和运营现金流之间存在巨大差异。最重要的是,它的研发收入高达45%,令人震惊。通常,我们可以假设一定数量的研发支出是可选的,例如资本支出,但具有税收优势。如果需要现金,该公司可以削减部分研发支出。然而,只有当其研发支出推动销售增长时,这种情况才可能成立,尽管研发预算有所增加,但销售增长仍在放缓。自上市以来,Roblox 的利润率已暴跌至-41%,这令人震惊。然而,其经营现金流量相当合理,约为 16%,这意味着它不存在财务问题的风险。问题在于,这种利差来自于公司发行的巨额股票薪酬: Roblox 是股票薪酬与销售额比率最高的公司之一。一些投资者将股票薪酬视为非因素,因为它不会改变现金流。但这是非常不明智的,因为它直接向投资者收费。目前,该数字占其市值的3%。这不会太快地稀释投资者的投资价值,但如果它的市值下降并且维持基于股票的薪酬水平,那么它肯定会稀释投资价值。这就产生一个问题,即其业绩与其市值直接相关。如果其市值下降,稀释率可能会显著加快,而且从历史上看,该公司从未大幅减少其基于股票的薪酬。因此,该公司可能正在通过出售员工股票来掩盖其可怕的无利可图。 从根本上来说,Roblox 可能永远无法获得稳定的利润。该公司规模很大,深受北美大多数青少年的欢迎,但其持续的上涨空间值得商榷。因为,该公司的 DAU总数达到惊人的7150 万,这可能限制了其继续增加 DAU 的能力。同时,该公司已经运营多年,但仍不能保证有这么多孩子会留在平台上。还记得的人可能只会想到几十年来儿童娱乐平台的兴衰。从历史上看,Roblox 能否永远保持主导地位值得怀疑。尽管日活跃用户继续以不温不火的速度攀升,但笔者怀疑如果公司过度转向盈利,情况也会如此。由于其大部分用户年龄在 18 岁以下,且不到一半的用户年龄在 13 岁以下,因此在针对儿童投放广告方面面临着许多问题。在儿童娱乐方面,公司很难在道德与盈利意图上实现平衡。如果 Roblox 想要持续盈利,父母就需要给孩子更多的钱,并投放更多的广告鼓励孩子在该平台上花费更多的时间。该公司有 15.5B 的参与时间,即每天约 1.703 亿小时,将该数字除以 DAU,得出每个用户每天的平均使用时间约为 2.4 小时。一年多的话,大约相当于 36 天,这意味着用户平均每年有超过一个月的时间在该平台上。在上学和玩 Roblox 游戏之间,许多孩子可能几乎没有什么活动时间。 考虑到 Roblox 的 DAU 和每个用户每小时的使用量已经很高,其销售增长潜力比大多数投资者希望相信的要低。此外,该公司的盈利能力一直朝着错误的方向发展,因为其提高利润率的尝试被证明是徒劳的。我想,如果该公司提高订阅费用、Robux 价格或广告,会进一步劝阻家长。该公司努力保护其用户是件好事,但这使得在加强审核和屏蔽广告之间盈利变得更加困难。

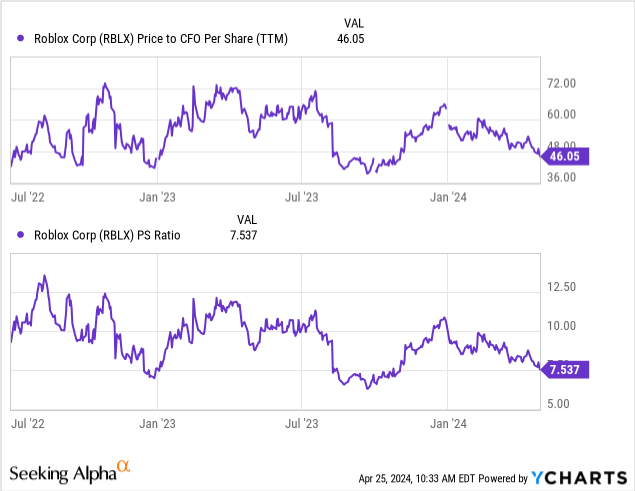

该股的估值处于正常区间的下限,但鉴于其盈利潜力值得怀疑,它仍然非常高。它的市盈率是 CFO 的 46 倍,市销率是惊人的 7.5 倍。具有讽刺性的是,Roblox估值下降对该公司来说是一个问题,因为其股票薪酬如此之高。随着市值下降,向员工出售股权的稀释作用将会上升。Roblox 的营运资金只有 2.23 亿美元,依靠这种间接的外部融资来源来维持运营。 短期内,Roblox的价值可能会上涨,因为它的估值与之前的水平相比较低。尽管如此,分析师高度怀疑该公司能否达到其估值所暗示的盈利水平。Roblox 实现盈利的唯一途径是进一步提高其令人上瘾的微交易质量,这会引起更多家长的担忧。