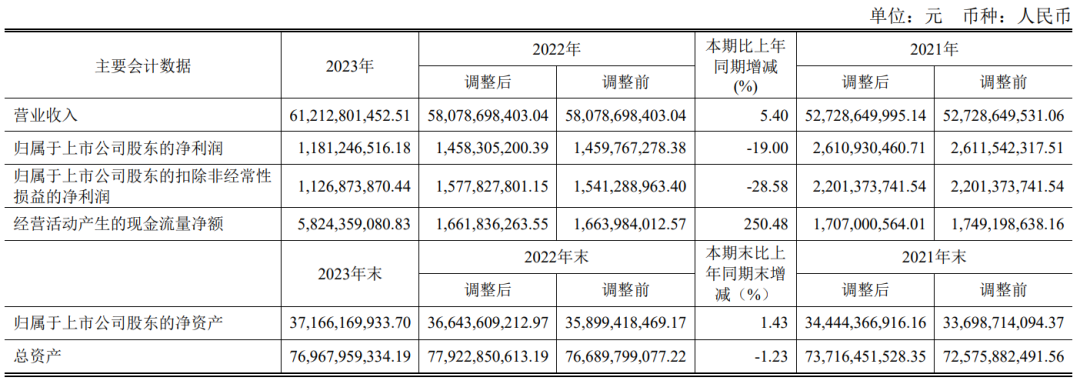

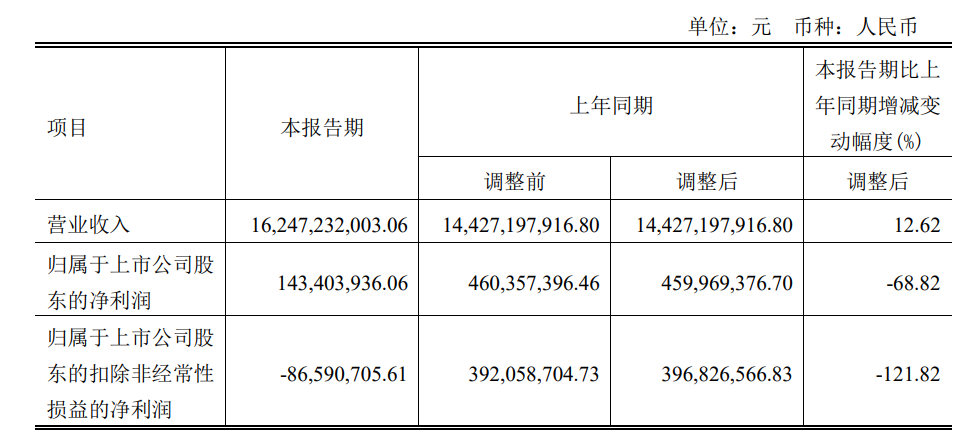

4月23日,闻泰科技发布2023年年报称,2023年,公司实现营业收入为612.13亿元,同比增长5.40%;归属于上市公司股东的净利润为11.81亿元,同比下降19.00%;归属于上市公司股东的扣除非经常性损益的净利润为11.27亿元,同比下降28.58%。

报告期内,公司半导体业务实现收入为 152.26 亿元,同比下降 4.85%,业务毛利率为 38.59%,实现净利润为 24.26 亿元,同比下降 35.29%。半导体周期性影响。受宏观经济等因素影响,全球半导体市场经过两年的强劲周期后,于 2022 年底增速放缓,2023 年到 2024 年初仍然疲软。其中,从行业来看,汽车领域包括电动汽车仍然是公司半导体收入来源的主要方向,来自该领域的收入占比为 62.8%,同比增长 22.95%。第四季度,受全球经济影响,汽车领域半导体需求增速阶段性放缓。从区域来看,公司半导体业务

收入主要来自于海外,第四季度,欧洲、美洲地区半导体需求疲弱。面对这些市场环境,公司采取了不同的销售策略,以维持市场份额与地位。从长期来看,电气化、数字化、自动化、绿色能源等趋势仍然将带动半导体市场的增长,人工智能(AI)的发展将加速半导体市场的增长。公司半导体业务持续投入研发。2023 年公司半导体业务研发投入为 16.34 亿元,同比增长 37.20%。2023 年公司进一步加大研发投入,在现有产品进行迭代升级推出新产品的基础上,持续开发高功率分立器件(IGBT、SiC 和 GaN)和模块、模拟 IC 组合、功率管理 IC 和信号调节

IC 等新产品,以满足市场对高性能、高功率产品日益增长的需求,以高 ASP 产品为未来业务增长持续提供驱动力。2023 年,公司实现产品集成业务收入为 443.15 亿元,同比增长 11.99%,毛利率为 8.37%,净亏损 4.47 亿元。报告期内,面对消费电子疲软的市场环境,公司产品集成业务继续开拓海外市场,提升营业收入,同时加强费用管控,降本增效,扣除商誉减值 4.94 亿元影响后,产品集成业务在

2023 年实现盈利,同比改善。产品集成业务优化研发投入,提升研发效率,2023 年研发投入约为

26.50 亿元,同比下降 18.56%。第四季度,产品集成业务业绩下滑的主要原因:(1)笔电产品,新项目量产前期投入;(2)受消费电子市场需求低迷的影响,手机产品新项目价格较低;(3)受上游

产业链周期性影响,部分原材料涨价,以及工厂人力成本上升,导致产品成本与制造成本增加。在上述环境下,为了保证客户的产品供应与品质,公司坚定履行对客户的交付承诺,获取了客户与供应链的信任与支持,为产业链与公司产品线的持续运营奠定了良好的基础,公司对于未来业务市场份额的提升与业绩改善更有信心。公司于 2021 年在完成光学业务收购。收购后,经过公司的努力运营,光学模组业务从最开始的每月亏损数千万发展到实现盈亏平衡。2023 年 11 月底,公司管理层基于与特定客户最新业务进展情况并结合市场环境变化以及公司业务规划,决定停止生产特定客户光学模组产品。公司于 2023

年 12 月 2 日披露关于公司光学模组业务进展公告。2023年,公司光学模组业务净亏损 7.19亿元。该业务亏损的主要原因:第四季度,由于公司停止生产特定客户光学模组产品而导致 2023 年度计提资产减值准备 2.95 亿元(其中固定资产计提减值准备 0.30亿元,无形资产计提减值准备 0.78亿元,持有待售资产减值 1.87 亿元),资产处置损失 2.26 亿

元,相关人员安置费用、递延所得税转出影响合计 1.93亿元,前述事项合计减少公司 2023年年度净利润合计 7.14 亿元。2024 年第一季度,公司实现营业收入 162.5 亿元,同比增长 13%;归属于上市公司股东的净利润 1.4 亿元,同比下降 69%。主要业务板块经营情况如下:

半导体业务:半导体业务实现收入为 34.2 亿元,业务毛利率为 31.0%,净利润 5.2 亿元。

主要情况说明:(1)受宏观经济等因素影响,欧洲、美洲等地区半导体需求较弱,面对疲软的市场环境,公司采取了不同的销售策略,以维持市场份额与地位。从长期来看,电气化、数字化、自动化、绿色能源等趋势仍然将带动半导体市场的增长,人工智能(AI)的发展将加速半导体市场的增长。(2)公司持续投入研发。在现有产品进行迭代升级推出新产品的基础上,持续开发高功率分立器件(IGBT 、SiC 和 GaN)和模块、模拟 IC 组合、功率管理 IC 和信号调节 IC 等

新产品,以满足市场对高性能、高功率产品日益增长的需求,以高 ASP 产品为未来业务增长持续提供驱动力。

产品集成业务:产品集成业务实现业务收入为 124.2 亿元、毛利率为 3.0%、净亏损 3.5 亿

元。

主要情况说明:(1)笔电方面,海外特定客户新产品上量,带动营业收入同比快速增长;(2)手机方面,受消费电子市场需求低迷的影响新项目产品价格较低,且受上游产业链周期性影响,部分原材料涨价,以及工厂人力成本上升,导致产品成本与制造成本增加。在上述环境下,公司坚定履行对客户的交付承诺,公司始终保证客户的产品供应与品质,获取了客户与供应链的信任与支持,为产业链与公司产品线的持续运营奠定了良好的基础,公司对于未来业务市场份额的提升与业绩改善更有信心。

1. 上市新机数量趋势分析

2.5G新机数量趋势分析

3. 各品牌新机占比趋势分析

1. 显示技术趋势分析

2. 价格区间趋势分析

3. 屏幕分辨率趋势分析

4. 尺寸区间趋势分析

5. 屏幕比例趋势分析

6. 屏幕刷新率趋势分析

1. 华为

2. 荣耀

3. 苹果

4. OPPO

5. vivo

6.小米

一. 中国市场OLED智能手机销量及渗透率趋势分析二. 中国市场OLED智能手机柔性屏渗透率趋势分析三. 中国市场Top6品牌OLED智能手机销量排名情况四. 中国市场Top6品牌OLED智能手机市场份额分布五. 中国市场Top6品牌OLED智能手机销量增长情况分析六. 中国市场Top6品牌OLED智能手机发展趋势分析1. 华为

2. 荣耀

3. 苹果

4. OPPO

5. vivo

6. 小米

联系我们

Email:CeresMa@cinno.com.cnCINNO 公众号矩阵

更多商务合作,欢迎与小编联络!

扫码请备注:姓名+公司+职位

我是CINNO最强小编, 恭候您多时啦!

CINNO于2012年底创立于上海,是致力于推动国内电子信息与科技产业发展的国内独立第三方专业产业咨询服务平台。公司创办十二年来,始终围绕泛半导体产业链,在多维度为企业、政府、投资者提供权威而专业的咨询服务,包括但不限于产业资讯、市场咨询、尽职调查、项目可研、管理咨询、投融资等方面,覆盖企业成长周期各阶段核心利益诉求点,在显示、半导体、消费电子、智能制造及关键零组件等细分领域,积累了数百家大陆、台湾、日本、韩国、欧美等高科技核心优质企业客户。