4月22日,阳光电源公布了其2023年度及2024年第一季度的财务报告,各项关键指标均呈现出显著的上升趋势,整体业绩展现出令人瞩目的增长活力。

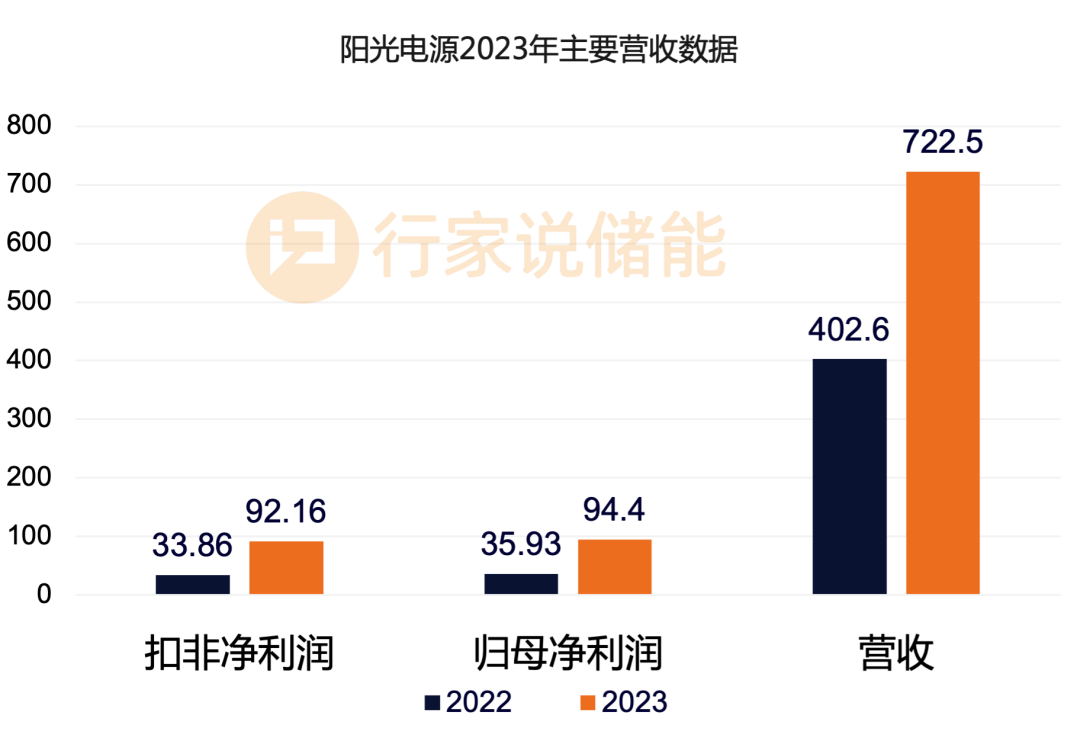

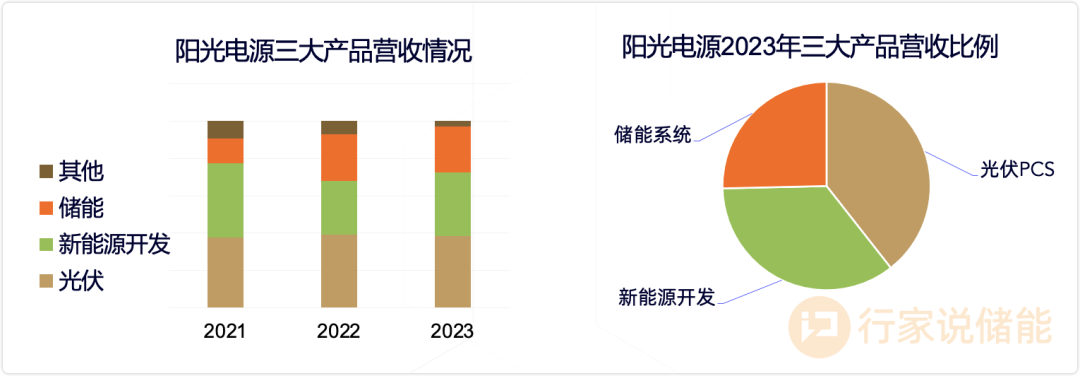

2023年公司营业收入达722.51亿元,同比增长79.4%,归母净利润跃升至94.4亿元,同比劲增163%,而扣非净利润则以172.18%的增速达到了92.16亿元。其中,储能业务作为重要增长极,实现营收178亿元,较上年增长75.79%,占总营收比重为24.64%。

阳光电源2023年的成绩单,具体构成如何?储能板块营收与出货量多少?对于国际与国内市场的变化,公司如何应对?基本面与经营面有何变化?接下来面临哪些挑战?我们通过“财报里的数据”一起来了解下阳光电源最新的财务情况和经营风格。插播:天合光能、奇点能源、华致能源、古瑞瓦特等将在6月9日-12日的行家说工商业储能高峰论坛上分享工商业储能真知灼见,赶紧点击“阅读原文”报名。 阳光电源年报中,以下关键数据值得关注:

- 总资产达到828.77亿元,同比增加34.48%。净资产同比增加了48.42%,达到277.05亿元。

- 净资产收益率(ROE)达到40.96%,表现十分优秀。总资产净利率达到13.3%,增加了6个百分点,几乎翻翻。

- 资产负债率为64.46%,对比2022年降低了3.5个百分点。虽然公司负债率超过60%,不过有利息负债只有80几亿(短期借款、长期借款和一年内到期非流动负债和),总负债534亿中的大部分是经营性负债,这也表明了阳光电源在供应链上有强大话语权。

- 现金流方面,现金期末余额162.7亿,其中,经营活动净额69.82亿,投资活动净额-38.21亿,筹资净额32.80亿。

- 费用方面,销售费用51.67亿元,同比增长63.03%,研发费用24.47亿元,同比增长44.63%,管理费用8.732亿,同比增加42.60%。

毛利率方面,光伏行业28.18%,对比2022年略有提升。储能行业毛利率达到37.47%,增加14.23个百分点。

自2011年上市以来,阳光电源始终保持稳健的经营态势,未出现过年度负增长。自2018年迈入百亿元营收门槛以来,公司在五年间实现了复合增长率超过47%,归母净利润更是以63%的复合增长率一路飙升,从8.1亿元增至94.4亿元,展现了其强劲的盈利能力和市场竞争力。阳光电源在资产规模、净资产收益率(ROE)、现金流等关键财务指标上均表现出色。公司业务规模显著扩大,盈利能力大幅提升。

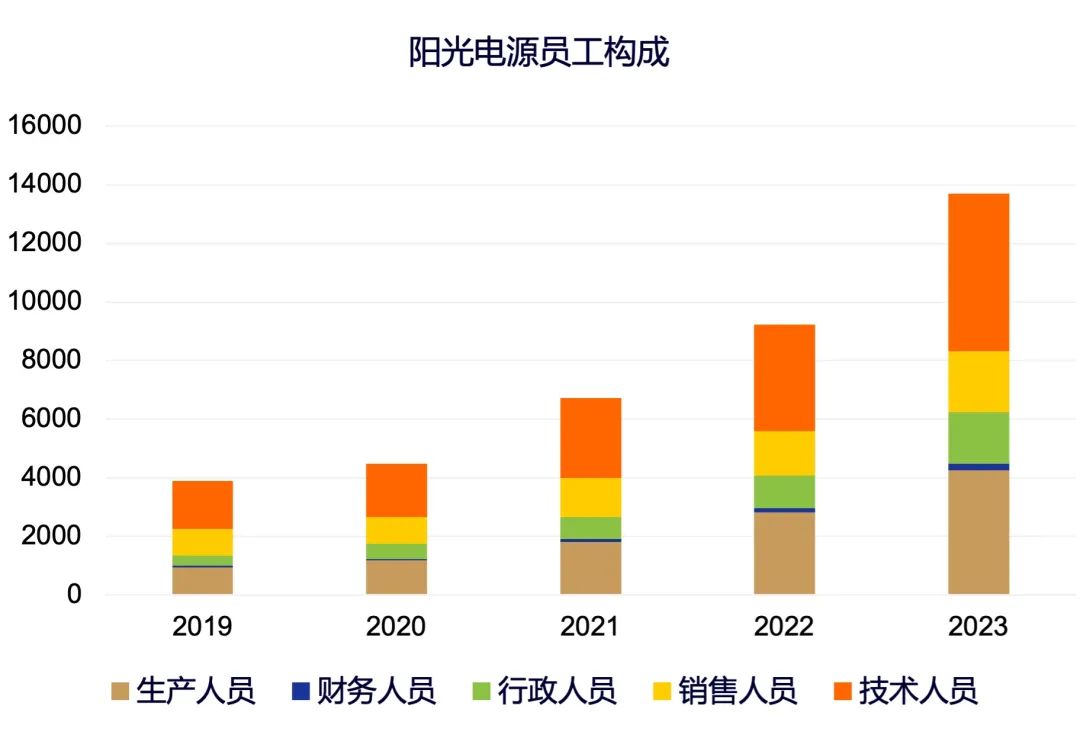

整体资产负债率与央国企65%的参考标准相近,公司在行业高速发展的同时,需要合理运用财务杠杆,抓住行业发展红利,但债务风险也处于可控范围。在市场开拓方面,2023年阳光电源大比例增加研发人员与销售人员,在技术与业务方向扩大规模。

2023年其技术人员5372人,占比39.2%,相比去年增加了1725人。销售团队2076人,占比15.16%,比去年增加了565人。销售费用51.7亿元,同比增长63%,主要是因为销售团队扩张,带来薪酬增加,同时全球渠道的布局建设也使得费用投入增加。尽管销售费用绝对值增长显著,但由于营业收入的快速增长,销售费用率(7.156%)反而下降了0.7个百分点,显示出产品销售的高效与市场需求的旺盛,也印证了产品市场接受度的提高。行家说Research研究认为,随着新能源行业高速发展,阳光电源营收破千亿的日子可能很快会来临。阳光电源主营2大行业,光伏行业营收505.6亿,储能行业营收178亿,营收占比分别69.97%、24.64%。其中光伏分为光伏逆变器与新能源投资开发,与储能系统形成了三足鼎立格局。

众所周知,三角形是最稳固的形状,阳光电源的三大支柱产品发展齐头并进,这是找到了适合自己的经营密码,今天,我们来细看储能板块。

23年储能系统毛利率37.5%

阳光电源2023年储能行业营收178亿,同比增加了75.79%,净利润30多亿元。具体表现如下:在保持高速增长的同时,我们也关注到阳光电源储能业务环比增速开始下降,在经过2021~2022年168%、222.7%的暴增之后,“几何式增长”结束。尽管如此,阳光电源仍然看好储能市场,“未来市场复合增长率比较高,市场规模是足够大的”。

未来储能系统毛利率会如何变化?阳光电源预计,2025年储能度电成本到2毛,加上绿电成本1-2毛钱,整体成本会大幅下降。未来2-3年毛利率不好预测,但市场规模和利润空间都会有前景。

在国际市场,阳光电源海外营收占比高达46.19%,且毛利率达到42%,远高于国内的20.73%,成为公司高增长的主要驱动力。

阳光电源明确了2024年储能业务出货目标为20GWh以上,聚焦美国、欧洲、中东、亚太等核心市场,其中美国市场占据半壁江山,欧洲市场侧重大储项目,中东市场规模较大,亚太市场则呈现多元化特征。

2024年阳光电源一季度储能出货约2.1GWh,同比略增,因海外交付确认滞后大约半个年度,因此一季度确认较少;盈利端持续保持高盈利趋势,毛利率超40%,市场预计二季度出货环比翻倍增长,后续逐季提升,全年公司预计出货20-24GWh,同比翻倍增长。

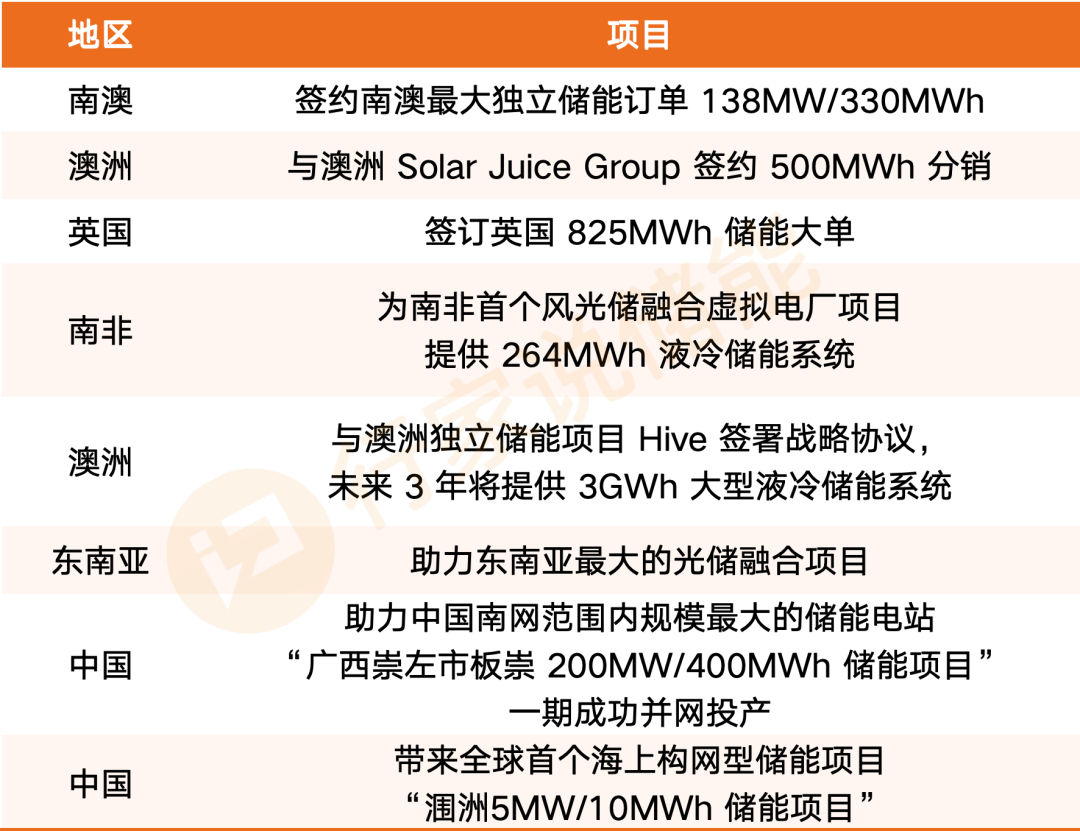

图表:阳光电源报告期内主要储能项目及订单,海外居多

阳光电源在业绩交流会上指出,海外储能市场复合增速在100%以上,去年公司增长不及行业,主要是户用目标没有实现,本来要求增长200%,实际增长120%。去年大储整体增长30%,主要是公司调控了国内发货,2022年有7GWh,23年有10GWh;22年户储出货5万套,23年是11万套。预计光伏平均增长20%,储能增速会很高。

对于公司储能23年市占率下降的质疑,阳光电源解释称,主要是因为放弃了很多国内订单,确保了储能业务利润率。在阳光电源看来,储能高质量发展有两方面含义,一是储能安全运行,二是储能带来价值和利润。公司储能业务净利润30多亿元,大储接近30亿元,户储有7.7亿元。预计今年储能市场规模和公司市场份额会较大幅度增加。这份成绩单让人振奋,在2023年卷字当头的产业氛围中,阳光电源突破低价内卷的桎梏,取得营收、净利润的超速增涨,国内外齐头并进,增收也增利。这份业绩不仅代表着阳光电源在创新产品、深化全球合作等方面取得了优异成绩,也说明储能行业的发展依旧具有超高潜力。在如此亮眼的成绩单下,我们也要看到潜伏的危机,随着国际贸易环境日益复杂,政策性风险与市场割裂可能导致企业经营不确定性增大。在此背景下,阳光电源需密切关注国际形势,灵活调整战略,强化本地化运营以应对潜在挑战。然而,全球绿色能源转型的大势不可逆转,道路曲折,行则将至。

往期精选:

- 539个名单,126家重点企业!《储能TOP500+供应链库》来了!