“激光雷达是救人命的,没有什么比生命安全更重要,喊低价赚眼球没有意义”。

所有人热切期盼一个比“千元机”更有噱头的价格时,CEO李一帆直接来了这么一句。

禾赛不卷价格卷什么,能赢这群来势汹汹的“千元机”吗?

而且我们还要看看,禾赛新出的激光雷达,怎么“救命”。

禾赛新激光雷达ATX:

从名字上看,是一款平台化产品,和之前数十万台量产上车的AT系列同源。

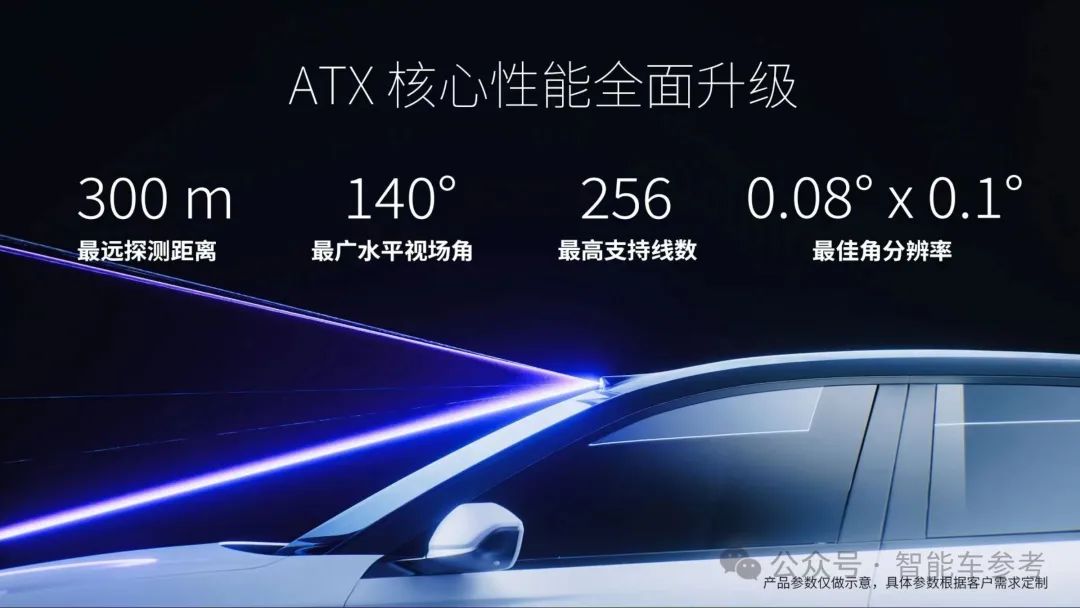

“新”在搭载禾赛第四代芯片架构,肉眼可见的提升,体积比 AT128 缩小 60%,外露最小视窗高度仅 25 mm:

重量减小 50%(仅500g),同时整机功耗降低至仅 8 W。

ATX的最远探测距离达到 300 米,比 AT128 提升 50%。最高可支持 256 线,最佳角分辨率达到 0.08° x 0.1°,是 AT128 的 2 倍以上。

横向对比,目前市场上主力的车规前视激光雷达产品,普遍探测距离在150-250m之间,角分辨率一般在0.2°x 0.2°左右。

线数问题,大家也看出来了,禾赛强调的是最高线数,而非常见的“等效线数”。

实际上等效线数常见于MEMS、二维转镜技术架构,它们往往只有一个或者几个激光器,然后搭配扫描机构实现固定范围扫描,相当于 “用XXX线的机械式/ 一维转镜式激光雷达扫描出来的效果一样”。

但是,受限于转镜或MEMS振镜的工作频率,整体的点云密度/出点速度,仍然不如高指标的传统机械雷达以及一维转镜雷达。

最近还有厂商喊出了“ROI区域等效”的新说法,ROI即加密区,指激光雷达视野中间一小块区域点云更密。这种“ROI等效”的说法,颇有宣传的小聪明成分。禾赛CEO李一帆有一个很形象的比喻:

这就好比一个人某一天收到了10万块年终奖,然后告诉别人“等效年化3000万”。

禾赛的车规量产产品,采用的是一维转镜架构,性能提高取决于收发模块的芯片化程度。此次禾赛也确认了,ATX最高支持线数256线是真实线数,并非等效:

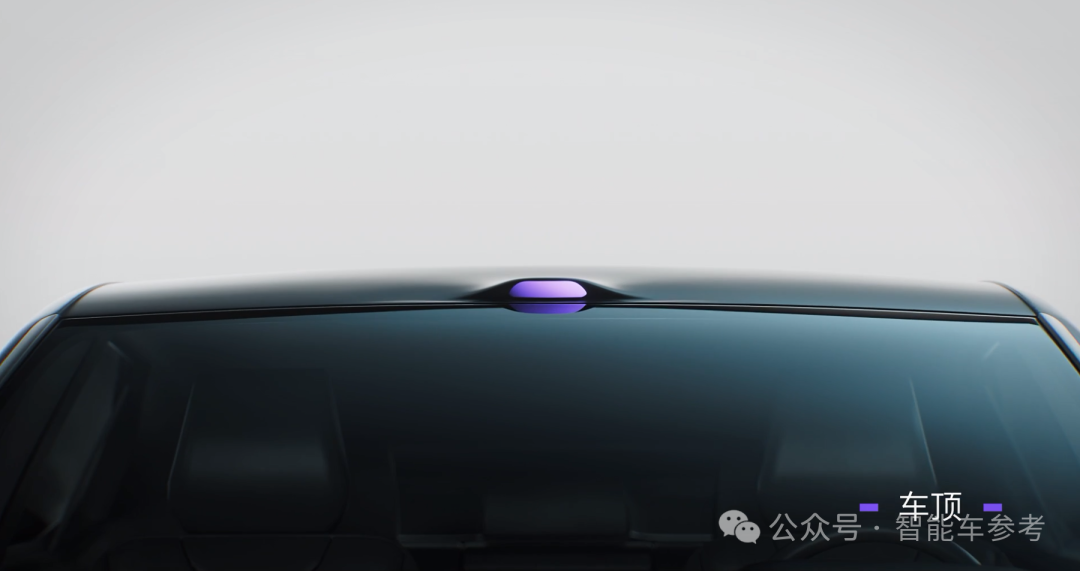

ATX上车的主要优势,首先是厚度仅25mm,安装位置灵活,让车辆造型美观度大幅上升。可以放在车顶:

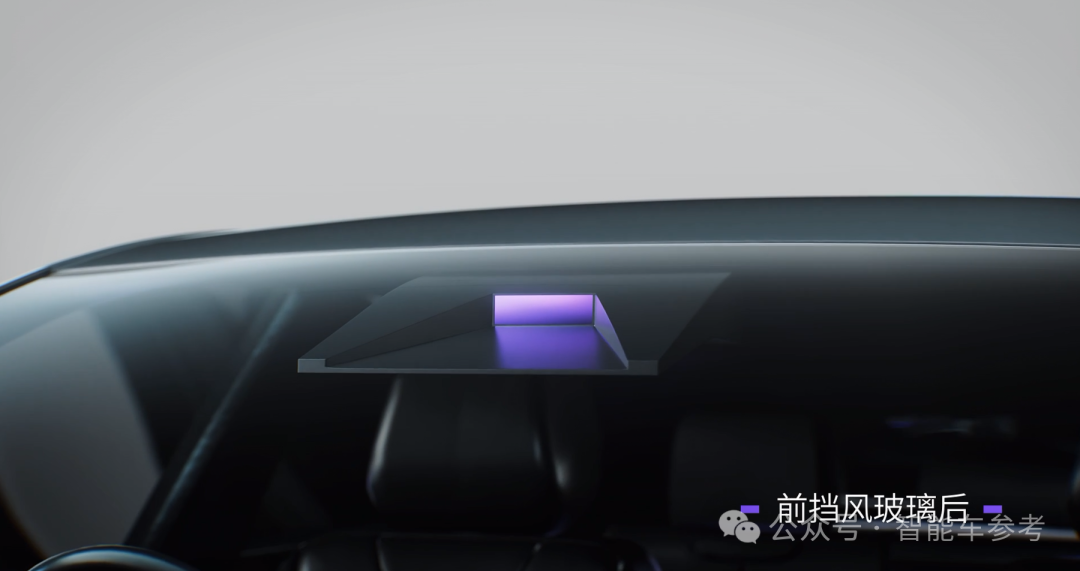

可以安装在挡风玻璃后:

甚至可以集成在大灯总成上:

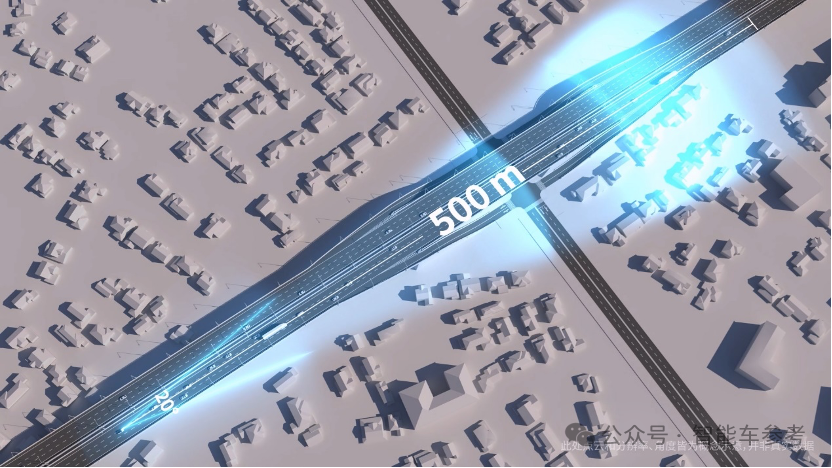

其次,禾赛在ATX的光学架构设计,使得 ATX 具备7倍光学变焦的功能。城区行驶时,ATX 能够实现140° 超广视野以适应城区复杂的路况,最大程度监测到车身两侧的道路情况。

高速行驶时,7倍光学变焦可实现最远 500 米测远能力和7倍高清感知:

对了,禾赛ATX 140°超广视野也超越了常见的120°产品:

视角更宽广是一方面,另一方面也可以节省一部分补盲雷达成本。

总结一下,禾赛新品ATX不是“够用就行”的实用主义,探测距离、分辨率、尺寸等等方面,称得上是今年激光雷达的“机皇”。

突然间,激光雷带就进入了“千元机”时代。

之前的几个重要发布,参数和性能几乎没人关心,喊一个低价成了最重要的噱头。

所以ATX能喊到多少钱?

禾赛CEO李一帆观点是这样:

激光雷达像安全气囊一样,关键时刻是能救人命的,把价格往低了喊赚眼球,没有任何意义。

这样的宣传方式,会让公众忽视、误解激光雷达在智驾系统中的重要意义。

量产智能驾驶系统,可以看成一个AI司机,和人类相同,也是用眼睛(摄像头)去感知一切信息。AI司机的“大脑”,则是背后的感知识别算法。

算法的本质是AI——深度学习算法,而不是“if else”的判断指令,因为不可能穷举世界上每一种交通参与者或场景状况。既然是AI,它就需要大量的数据学习,作为感知识别的基础。

但是这里有一个问题,路上的异形物、异型车层出不穷,在有限数据集上学习训练的AI,难以完全识别覆盖。

所以给“眼神”不好的纯视觉系统增加一种感官,就成了最好的办法——激光雷达登场。

激光雷达发射红外光,碰到障碍物一定会产生相应的回波信号,这其中自然包含了目标的形状、大小,而通过回波时间,还能计算出距离信息。

相当于激光雷达通过“触觉”,构建场景的3维数据,给系统作为图像数据外的参考补充:视觉错检漏检的,激光雷达告诉你那还有一个XX目标。

所以激光雷达是智驾系统完美的冗余和兜底手段。

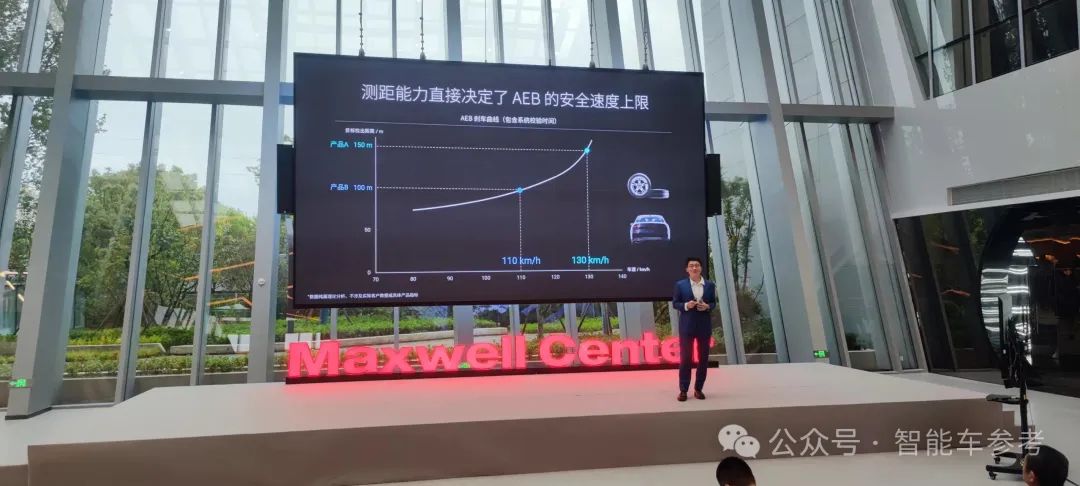

拿AEB(主动刹车)来看,性能更好的激光雷达代表着更强的测距能力,直接影响AEB有效速度的上限:

所以无论智能车产业发展到什么阶段,激光雷达的性能永远是车企、用户最在意的第一要素。

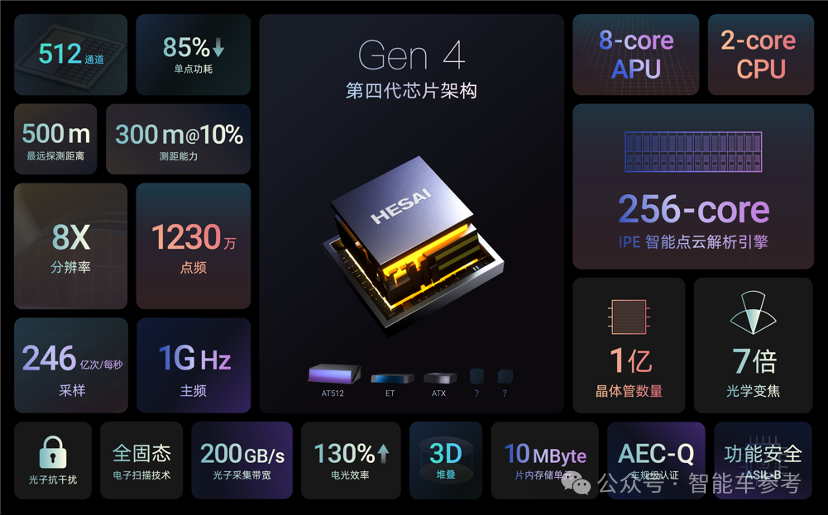

比如,ATX的第四代芯片架构采用了3D堆叠技术,可单板集成512个通道。8核APU,实现每秒246亿次采样。实现了130%的探测器灵敏度提升,单点测距功耗降低了85%。

另外,禾赛自研了激光雷达的“独立显卡”——智能点云解析引擎(Intelligent Point Cloud Engine, IPE),内部集成256-core 波形处理核,通过每秒246亿次的高采样率实现了对全波形的精细捕捉。

主要作用是让激光雷达智能识别雨雾、前车尾气、灰尘,滤除99.9%以上的环境噪点,大幅降低雨雾天气对激光雷达的干扰。

禾赛官宣,ATX 2025年上车,而目前已经获得了十多个车型的量产定点:

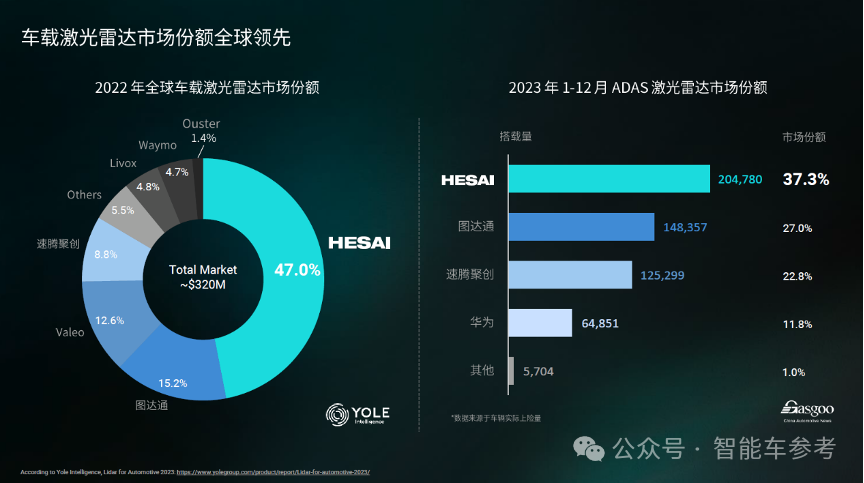

去年是激光雷达的“上车元年”,搭载激光雷达的车型大量交付,普通用户也开始认识这种新传感器。

而元年中,跑出了禾赛”一马当先”的格局:

车企会选择什么样的激光雷达厂商?

从已经跑出来的几个头部玩家来看,可以归纳成这3个指标:产品性能;工程化能力;经营状况。

分别对应着激光雷达自诞生以来的3个阶段:样品阶段、产品阶段和商品阶段。

样品阶段是指激光雷达传感器刚刚诞生,创业公司纷纷入局的年代。标志性事件就是激光雷达在北美DARPA挑战赛上大放异彩,催生了整个自动驾驶行业。

这个阶段,激光雷达竞争的是技术路线,转镜、振镜、棱镜等等,每个方案都能举出一大堆优势。说白了,这个阶段是激光雷达的To VC阶段。

产品阶段,是从Robotaxi开始,一直到量产智驾兴起,激光雷达从车载走向车规的阶段,一直到 2024年之前,都是产品阶段。

这个阶段激光雷达的发展明确了以车企需求为核心,竞争的核心一是符合车规的工程化能力和稳定交付的生产制造能力。

第一批被淘汰出局的先驱也出现了:Ibeo、Velodyne…

这两个阶段,禾赛分别做了一些当时“反共识”的选择。

比如技术路线上,禾赛坚持905nm近红外光,而非测距更长当时更被看好的1550nm远红外路线。

以及早期阶段,激光雷达还存在着芯片化和分立元器件的路线之争,以及代工和自建工厂的不同主张。

禾赛一路走过来的选择,后验得看,都成了如今ADAS市占率近一半的基础,以及被大多数车企青睐的优势。

比如实践证明,1550nm红外光因为激光器对材料的特殊要求,降本成为最大难题,也就和智驾普及上量无缘。

以及激光雷达架构上,禾赛一直采用一维转镜架构,优势前面已经解释过,结构可靠,且性能输出稳定。这两年也能观察到大部分玩家,都切换到了905nm和一维转镜路线。

芯片化,以及自建工厂,则分别对应着激光雷达玩家在性能-成本平衡和工程交付层面的能力。

禾赛从开局到现在的剧本,几乎也可以套用到任何一个成功度过前两阶段竞争的玩家身上。

这也直接说明一个问题:激光雷达行业,技术路线的选择不是关键,几种架构原理没什么机密,门槛也不高,切换成本可承受,不至于伤筋动骨。

那么2024年进入激光雷达的商品阶段,大家竞争什么?

表面上看是“卷低价”。

千元机的趋势,禾赛也不否认。但李一帆强调,“千元机”是价格,而非成本。

产业有自己的发展周期,车企对利润的考量,直接影响激光雷达的采购价格。有实力存活到现在的玩家,终端售价没本质差别。

换句话说,激光雷达玩家今年要想留在牌桌上,报价不可能和“千元机”偏差太大。禾赛当然也是如此。

所以真正决生死的,是“千元”售价背后的成本控制能力。

简化成财务指标,其实就是毛利——卖一台亏一台,还是健康正向的自我造血。毕竟车企肯定不希望自己的核心供应商朝不保夕。

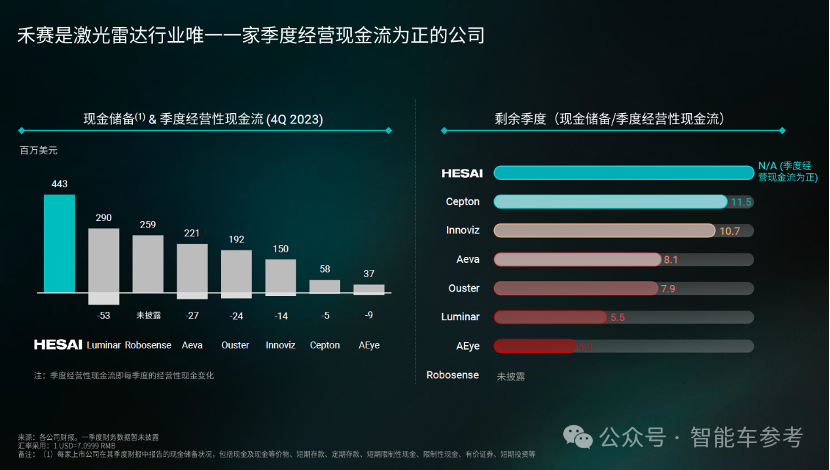

以禾赛为例,2023年综合毛利率35%,行业第一。另外,从企业经营的“血条”(现金/季度经营性现金流)来看,禾赛也是目前唯一一个“性命无忧”的玩家:

细化理解,禾赛高毛利背后,是之前的几个选择共同作用的结果:制造层面的降本增效、技术层面的激光雷达芯片化,以及供应链自主整合。

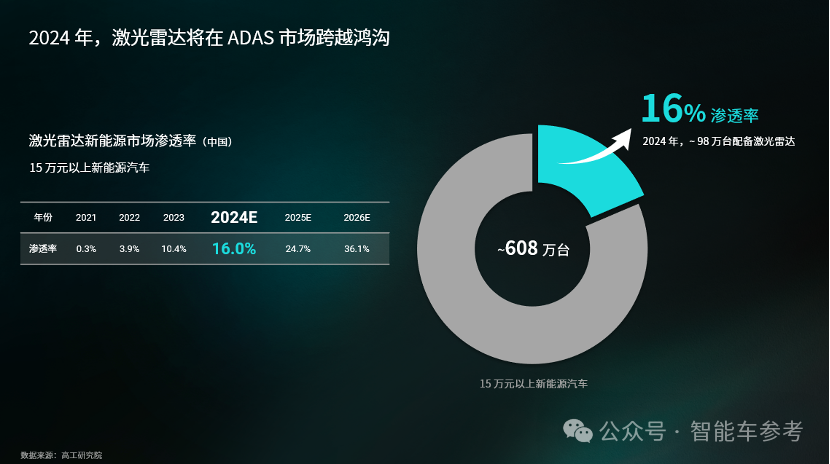

2023是上车元年的话,2024就是激光雷达的“爆发元年”。

体现在两个数据上,首先是渗透率,禾赛引用高工智能汽车研究院数据认为,2024年激光雷达车型占比将达到16%——也就是所谓的“跨越鸿沟”的关键节点。

其次,激光雷达的摩尔定律依然生效,跨过16%节点的核心,是激光雷达在保持一定性能的前提下,成本下降到15万级车型可以标配——每年的市场存量超过600万辆。

但今年的淘汰赛指标,也比往年更加严格。

工程化能力、量产交付能力之外,还要再加上经营现金流的健康性,而这一指标的基础,牵扯到芯片化程度、量产规模、关键零部件的自给自足…

禾赛CEO李一帆这样判断:2024还没跑出来的,机会窗口不是没有,但越来越小了。

— 联系作者 —

智能驾驶2023年度评选结果

在经过广泛征集、专业推荐,以及智能车参考垂直社群的万人票选后,智能车2023年度评选结果正式发布。涵盖三类奖项:

· 十大智能车领军人物

· 十大智能车产品

· 十大智能车技术方案

在汽车工业迎来百年未有之大变局时,我们希望能以此提供智能维度的参考和注脚。

其中,十大智能车技术方案是:

<< 左右滑动查看更多 >>

— 完 —

【智能车参考】原创内容,未经账号授权,禁止随意转载。

点这里👇关注我,记得标星,么么哒~