芝能智芯出品

半导体行业里台积电一直处于舞台的中心,也代表了半导体整个板块的景气程度。2024年第一季度的财报显示,半导体的制造龙头有一些挑战,但台积电仍然保持着稳健的表现。

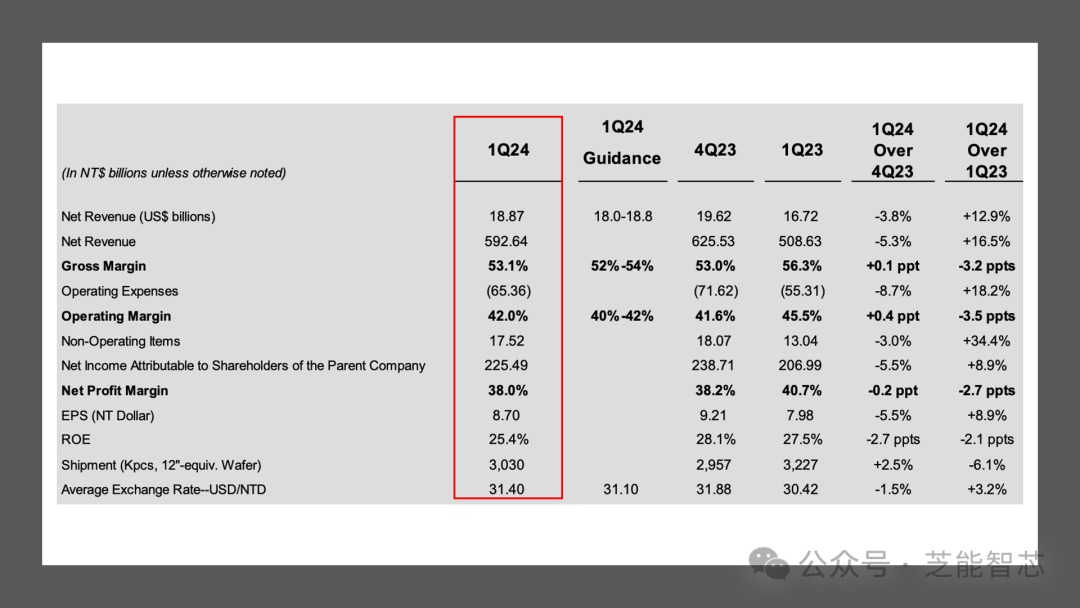

● 营收189亿美元,环比下滑3.8%。

● 毛利100.1亿美元,环比下滑3.8%,

● 毛利率53.1%,运营利润率为42%

收入结构

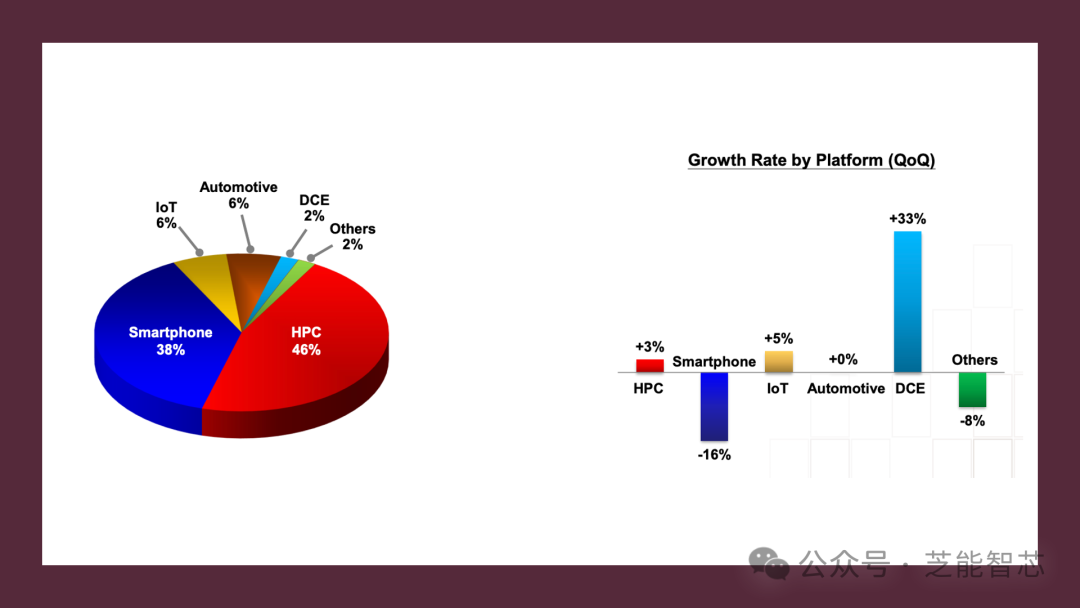

● 从晶圆结构端来看,智能手机和高性能计算(HPC)仍是台积电最大的收入来源,两者分别为46%和38%,加起来占比达到84%。智能手机业务的占比略有下降(-16%),但高性能计算的份额继续增长(3%),数据中心和AI领域的需求持续增长。汽车芯片业务的占比为6%,增长为0%,处在持平的状态。

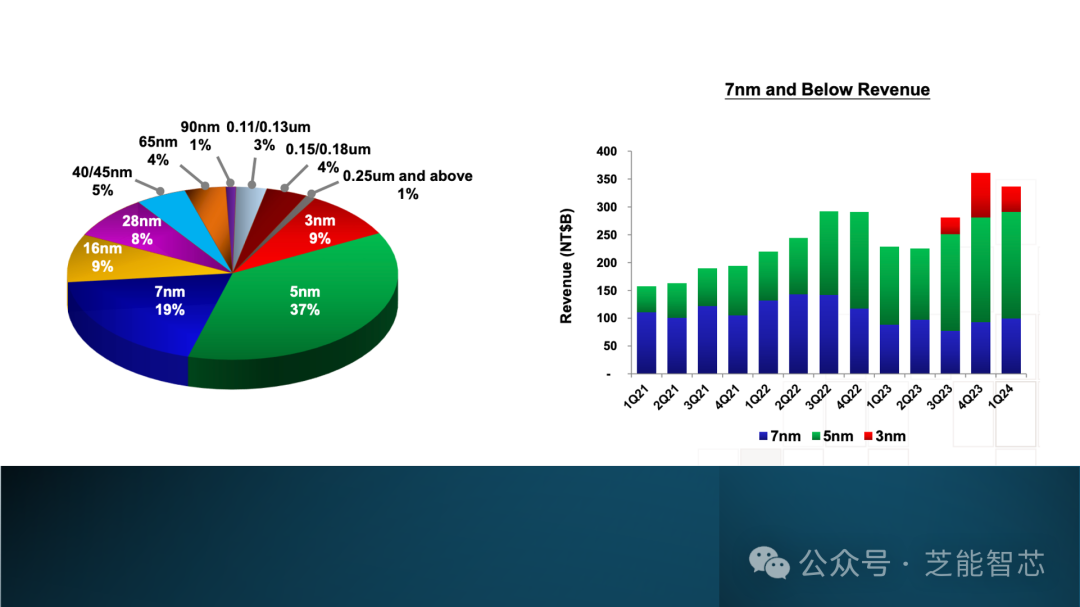

● 在制程节点方面,7nm以下的收入占比继续维持在65%,先进制程仍然是公司的主要收入来源。3nm的收入占比有所下降,但5nm的收入占比仍然保持在3成以上的水平。未来,随着高性能计算的制程转向3nm,高制程(3、5和7nm)的收入占比有望进一步提升。

高制程对毛利率也是有影响的,台积电仍然维持着5成左右的毛利率。3nm制程的量产带来了折旧摊销的增加,对毛利率产生了一定的压力,出货均价有所提升,但成本端的增加也影响了毛利率水平。

● 从地区分布来看,北美地区仍然是台积电最大的收入来源,占比接近7成。这主要得益于该地区拥有苹果、高通、英伟达、AMD等大客户。北美地区的收入占比有所下滑,但这主要是因为苹果新机需求放缓导致的3nm芯片拉货减少。与此同时,中国地区和亚太地区也是公司重要的收入来源。

第二季度的展望和发展

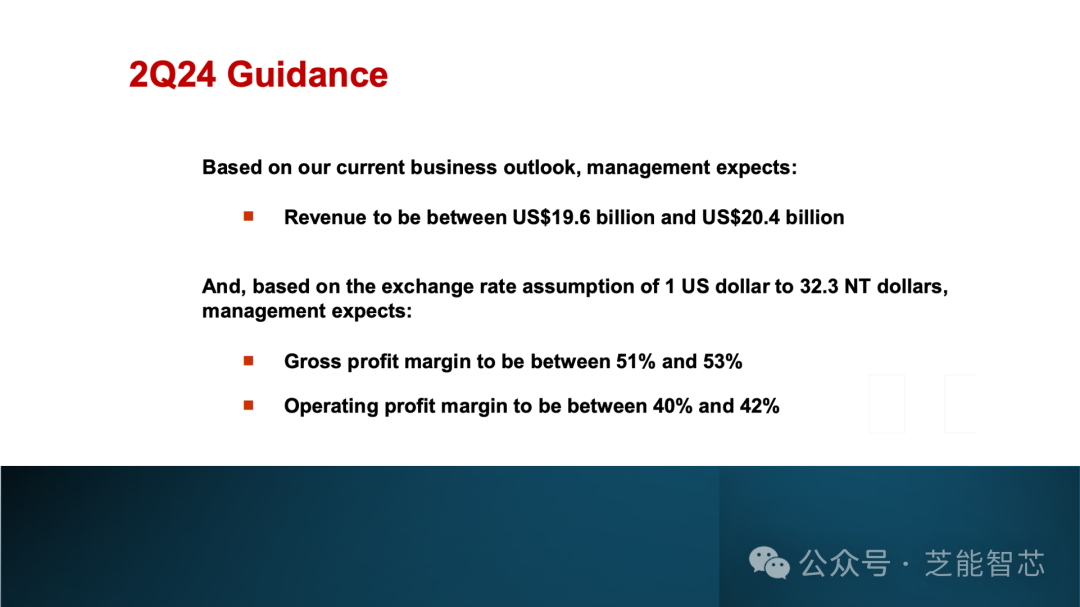

根据台积电给出的二季度指引

● 营收:预计环比增长3.9%-8.1%,达到196-204亿美元

● 毛利率:预计为51-53%,环比下降

从整体来看, 数据中心和人工智能芯片需求将继续保持强劲增长,这将是台积电二季度营收增长的主要动力。预计手机需求仍将保持疲软,但3nm制程的逐步量产将部分抵消手机需求下降的影响。

全球经济形势的不确定性可能会对台积电的客户需求产生影响。台积电仍是全球领先的晶圆代工厂,但其增长动力正逐渐从手机转向高性能计算。

● 积电下调了全球代工行业的增长预期,从20%下调至10%。

● 公司预计2024年资本支出将超过350亿美元。

● 台积电正积极推进3nm制程的量产,并计划在2025年推出2nm制程。

小结

台积电仍然保持着稳健的发展势头,当然我们也看到发展的动力主要是AI带来的。